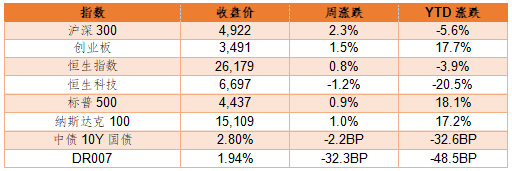

宏观经济运行方面

宏观经济运行方面,整体发展态势与之前相比没有重大的变化,强生产弱消费的格局植根于长期以来的发展模式,最新公布的7月份外贸数据显示出口增速在回落,随着美国等经济体耐用消费品消费增速见顶、消费券发放完毕,今年出口增速的高点可能已过。

海外经济方面

海外经济方面,8月6日公布的美国7月份非农数据显示,美国的就业人口在迅速恢复,考虑到当前美国通胀持续高企且近期美国隔夜逆回购余额持续在9000亿美元以上,美元流动性严重过剩,Taper已经具备条件。美国的财政刺激法案在参议院获得了通过,积极的财政政策有可能会对美债形成冲击,建议密切关注美国市场的变动,及时做好应对准备。

国内政策方面

国内政策层面的动态来看,政治局会议对于下一个阶段的政策基调做出了一些说明,继续强调宏观经济政策的跨周期调节要求,积极的财政政策要提升政策效能,兜牢基层“三保”底线,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。

货币政策方面在强调保持流动性合理充裕的同时更加强调定向支持中小企业和困难行业。产业政策方面,政治局会议专门提及了加快发展新能源车产业和“卡脖子”行业。金融风险方面,会议强调了债务处置中地方党政主要领导的责任以及境外上市企业的监管。我们维持上周的看法,预期当前的政策操作并不足以扭转当前的债券牛市格局,在经济动能偏弱的大背景下,如果市场因为利率债供给冲击出现回落,投资者应该积极把握这种回落带来的入场机会。

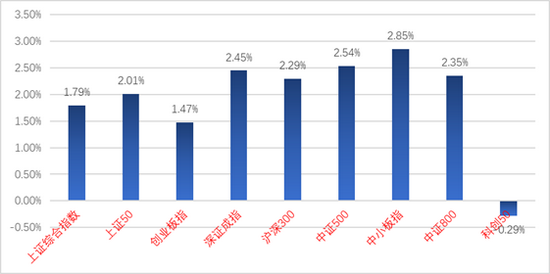

股票市场方面

股票市场方面,上周市场分化开始收敛,逐步回归均衡,中下游企业的估值开始修复。以新能源为代表的科技成长股仍然是下一阶段的主线,毕竟盈利能力决定胜负,但低估值的板块,如券商和钢铁等,都值得挖掘。

信用方面

信用方面,政策层面对于地方政府举债约束依然相当强,与此同时,政策层面对于房地产市场的信用膨胀一直持相当警惕的态度。我们建议从企业的经营状况、基本面研究入手,回归主体信用研究,密切关注新经济领域相关主体的发展动态,积极为“系统切换”助力。

向上滑动查看

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。