来源:中金点睛

摘要

海外需求复苏前景再次蒙上阴影,供给变量聚焦北美页岩油复产情况。近期Delta变种病毒引发全球疫情反弹,扰动油品需求恢复预期。一方面,欧美地区疫情加剧,航空出行放缓,居民出行一定程度受限,煤油和汽油消费首当其冲;另一方面,国内经济增长趋弱,带动原油进口需求下降,近期同样受疫情反复影响,7-8月份的油品消费增长可能依然弱于季节性。

我们在2021年6月15日研究报告《2H21大宗商品展望:并非超级周期》中提到,后半年欧美经济重启带来需求动力,但疫情对全球经济的影响呈现“先进先出,长尾退出”的特征,也就是说需求侧对商品价格的影响效应可能会下降,而供给侧可能成为决定油价波动上沿的关键因素。就目前全球供应看,OPEC+增产在7月18日新协议后基本已成定局,但二季度非OPEC中的北美页岩油增产不及预期,这可能逐渐成为石油供需平衡移动的X因素。

北美DUC完井推动页岩油复产,但新增钻井活动弱于预期

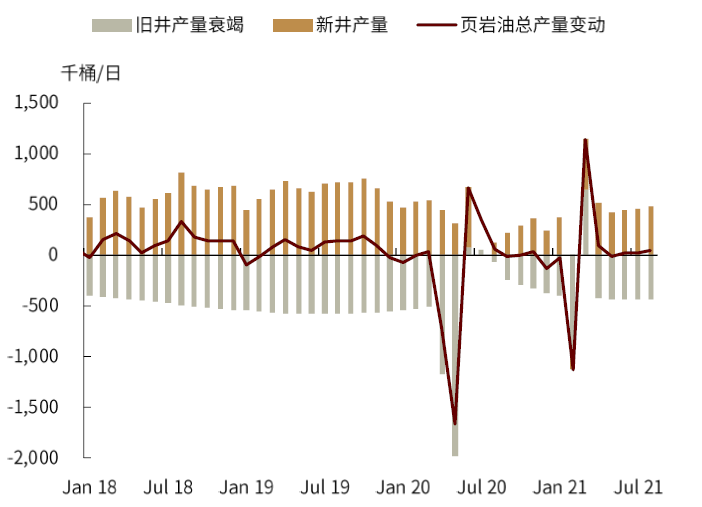

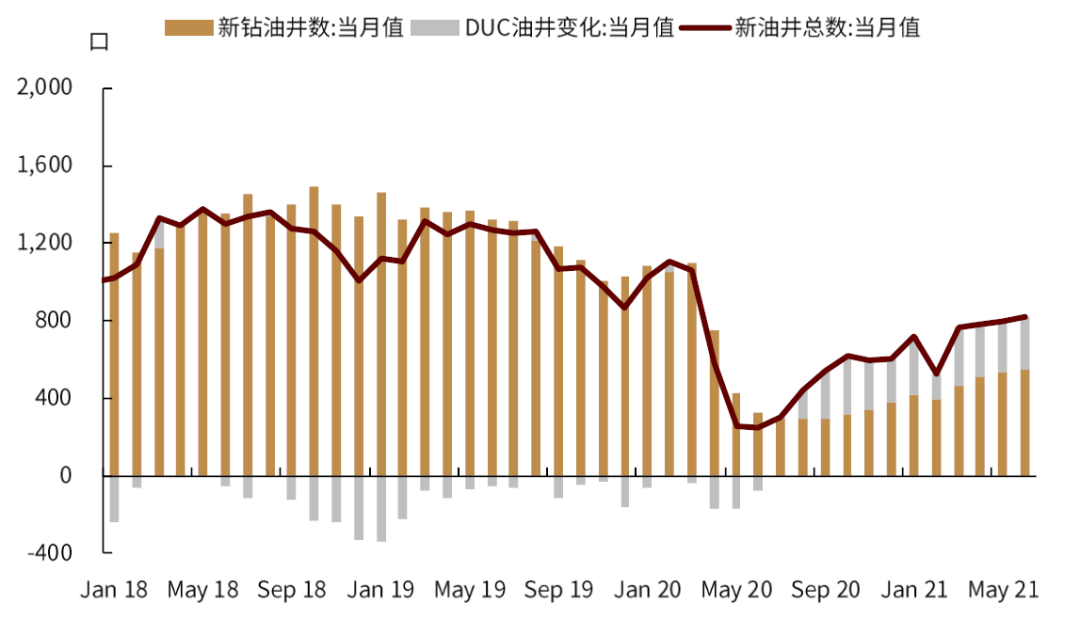

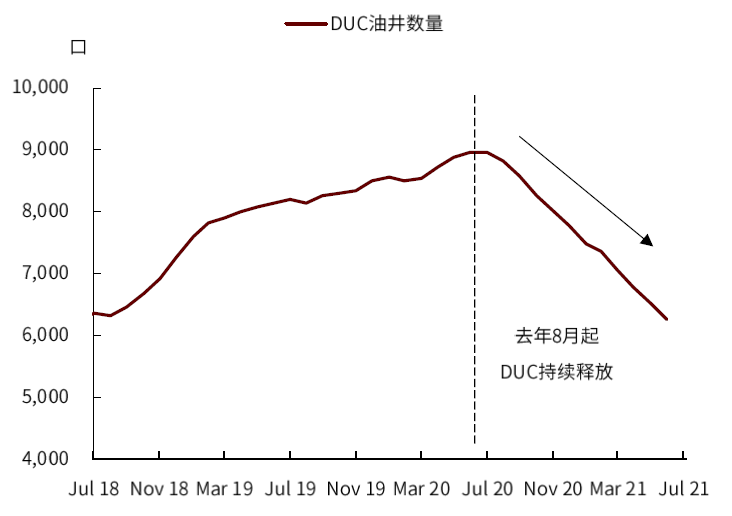

二季度北美页岩油增产不及预期。据EIA预测,8月美国页岩油的主产区产量为7907千桶/天,高于去年5月的6774千桶/天,但较疫情前(2020年3月)仍下降13.7%。从页岩油主产区生产指标看,单井产量相对稳定,旧井也已经渡过高衰减期,衰减率已经收窄,钻井的完井率也回升,但是新增钻井数恢复较慢是主要的拖累因素。这也进一步影响了新井产量的恢复,今年3-8月新井产量均值仅为470.4千桶/日,较2019年同期下降31.1%。从油井数量来看,当前新井数量处于历史低位,6月仅为818口,较疫情前水平下降22.7%,其中,6月新钻井数仅为19年同期的41.5%。与此同时,DUC(开钻未完钻)油井存量自去年8月起持续释放,当前每月平均释放246口,占新井总数的37.6%,成为页岩油复产的主要推动力。

北美页岩油企业资本开支相对谨慎,主要源自债务压力,但情况已有好转

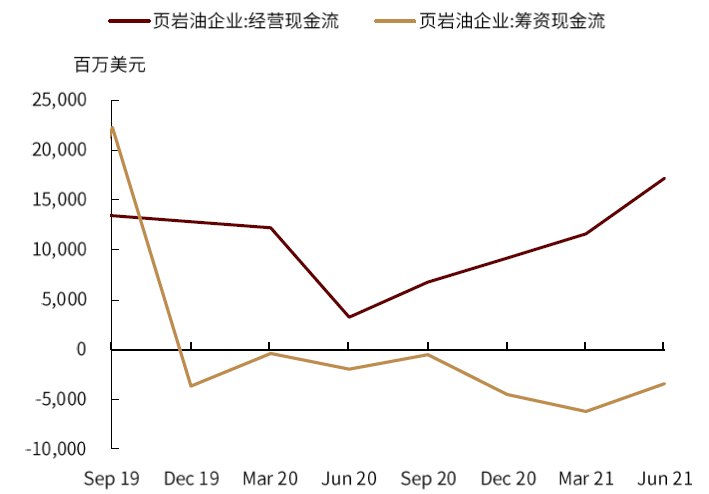

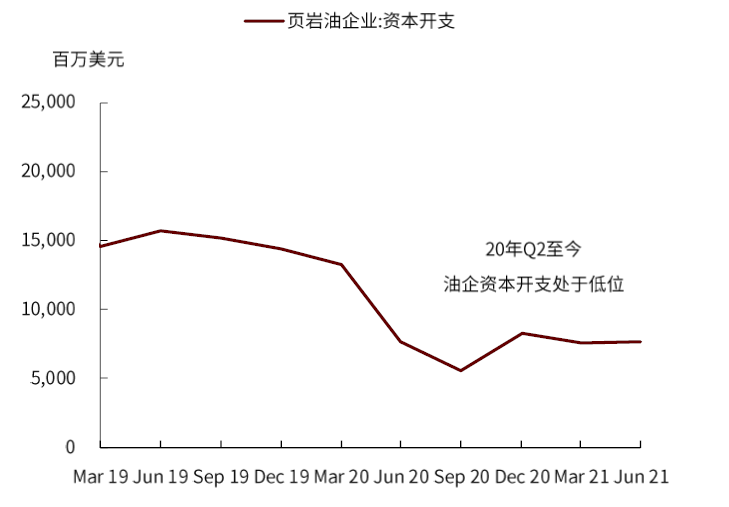

油价自去年11月起进入快速上行通道,油企经营状况改善下产量却并未随之快速扩张。基于30家美国页岩油企业的财务数据和公司公告,我们发现,债务压力是当前制约资本开支,并拖累页岩油产量增长的关键因素。2020年的全球疫情冲击和油价大幅下挫,加重了页岩油企业的债务压力,因此在油价上行时,虽然盈利情况得到边际改善,但油企仍选择将更多利润用于偿还债务,而非投资扩产。此外,经历负油价的冲击后,为保证油价稳定,油企对增产采取了更加谨慎的态度。综合以上两点,当前页岩油企业并无大幅增产预期,资本开支处于较低水平。因此,今年页岩油企业资本开支有所回升,但仍滞后于油价反弹,不同于历史上相对稳定的同步相关性。但是,我们也应该看到,北美页岩油企业经营现金流已经得到显著改善,情况甚至好于2018-2019年时期。往前看,我们预计,北美页岩油企业债务对生产活动的约束可能减弱。

北美页岩油复产至疫情前水平,可能只需新增钻井数回升至900口

当前页岩油快速复产的主要阻碍在钻井数。基于页岩油企业资本开支计划,下半年资本开支预计环比提升32%,但仍较2019年同期下降30%,油企资本开支依旧处于较低水平,这可能成为持续限制页岩油新增钻井的不利因素。但是,目前增产主要依赖于DUC完井,在此基础上,我们可能看到,如果新增钻井数从当前600口井回升至900口井,即使仍低于疫情前的1085口井,页岩油产量也可能恢复至疫情前水平。因此,中长期看,页岩油新增钻井对产量的拖累可能不会持续,而且新增钻井对产量提升的边际影响可能上升。假设DUC油井释放和旧井产量衰竭保持稳定,如果后半年资本开支回升,能够推动新增钻井保持25-70口/月的增长,我们可能最快4Q21能看到北美页岩油产量恢复至疫情前水平,可能成为四季度供需错配缓解的推动因素之一。

正文

海外需求复苏前景再次蒙上阴影,供给变量聚焦北美页岩油复产情况。近期Delta变种病毒引发全球疫情反弹,扰动油品需求恢复预期。一方面,欧美地区疫情加剧,航空出行放缓,居民出行一定程度受限,煤油和汽油消费首当其冲;另一方面,国内经济增长趋弱,带动原油进口需求下降,近期同样受疫情反复影响,7-8月份的油品消费增长可能依然弱于季节性。

在全球需求预期变化下,国际油价波动加剧,基本面支撑的公允价格值得关注。我们在2021年6月15日研究报告《2H21大宗商品展望:并非超级周期》中提到,后半年欧美经济重启带来需求动力,但疫情对全球经济的影响呈现“先进先出,长尾退出”的特征,也就是说需求侧对商品价格的影响效应可能会下降,而供给侧可能成为决定油价波动上沿的关键因素。就目前全球供应看,OPEC+增产在7月18日新协议后基本已成定局,但二季度非OPEC中的北美页岩油增产不及预期,这可能逐渐成为石油供需平衡移动的X因素。

北美DUC完井推动页岩油复产,但新增钻井弱于预期

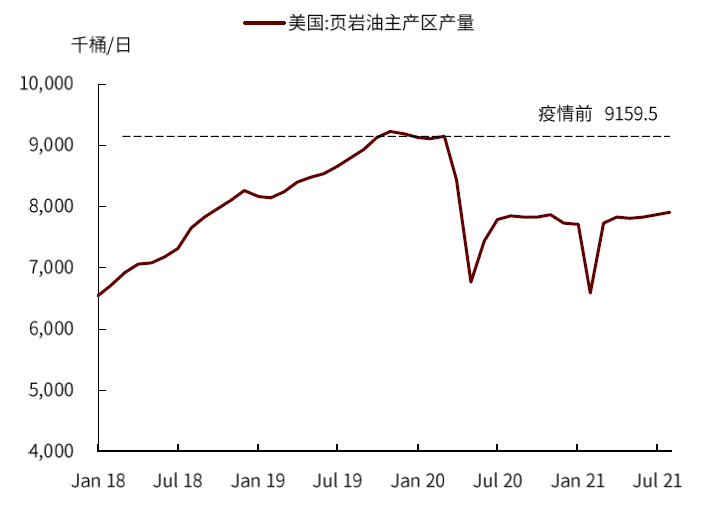

二季度北美页岩油增产不及预期,新井产量增长缓慢为主要拖累项。据EIA数据,7月美国页岩油的主产区产量为7865千桶/日,较疫情前(2020年3月,下同)的9160千桶/日下降13.7%,且不及2019年同期水平(8796千桶/日)。据EIA测算,8月美国页岩油预期产量为7907千桶/天,高于去年5月的6774千桶/天,但较疫情前仍存一定差距。具体来看产量变动情况,相比疫情前,新井产量下降为主要拖累项。今年3-8月新井月均产量仅为470.4千桶/日,相较2019年上半年的682.7千桶/日下降31.1%。从页岩油主产区生产指标看,单井产量相对稳定,2019年至今单井页岩油产量约为542桶/日。此外,旧井也已经渡过高衰减期,衰减率已经收窄。

图表:美国页岩油产量

资料来源:EIA,中金公司研究部

图表:美国页岩油产量变动及其结构

资料来源:EIA,中金公司研究部

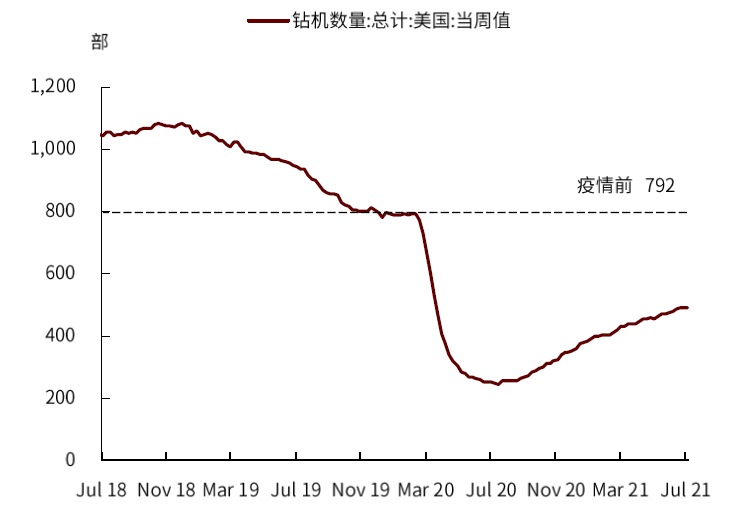

新井数量处于历史低位,主因在于新钻油井持续低迷。当前美国页岩油新井数量处于历史绝对低位,6月新井总数818口,较疫情前的1058口和2019年同期的1271口分别下降22.7%和35.6%。具体来看,当前新井恢复缓慢主要源于新钻油井的持续低迷。新钻油井自去年5月跌至428口后至今未显著恢复,今年6月小幅增加至549口,也仅为2019年同期(1324口)的41.5%。与新钻井数直接相关的钻机数量也远不及疫情前水平,7月美国活跃钻机数量为483部,仅为疫情前的62.7%。

外需增长可能在接下来2个季度甚至更长时间内都显著低于潜在水平

DUC油井存量持续释放,成为页岩油复产的主要推动力。新井数量由新钻油井和DUC(开钻未完钻)油井的变动共同组成。此前由于页岩油钻井活跃,DUC油井自2017年起持续累积,几乎未有释放。但去年8月以来,页岩油生产企业降低新钻井数量,开始消耗DUC存量。截至今年6月,DUC油井每月平均释放246口,占新井总数的37.6%,成为页岩油复产的主要推动力。

图表:美国页岩油新井总数、新钻井数及DUC油井变化量

资料来源:EIA,中金公司研究部

图表:美国活跃钻机数量

资料来源:EIA,中金公司研究部

图表:美国DUC油井数量

资料来源:EIA,中金公司研究部

债务压力下油企资本开支相对谨慎,但情况已有好转

原油价格自去年11月起进入快速上行通道,截止8月6日,布伦特和WTI油价分别上涨88.7%和90.8%。油价高企使页岩油企业经营情况得以改善,为企业扩大产量提供动力和资金支持。但正如上文所述,美国页岩油复产速度十分缓慢,油企并未进行大规模钻井,而是更倾向于消耗DUC存量油井。基于30家页岩油企业的财务数据和公司公告,我们认为当前油企扩产的限制条件有以下两点:

债务压力是制约资本开支进而影响页岩油产量增长的关键因素。2020年全球疫情冲击和油价大幅下挫,加重了页岩油企业的债务压力,因此在油价上行时,虽然盈利情况得到边际改善,但企业选择将更多利润用于还债,而非投资扩产。具体来看,4Q20至2Q21,样本油企的筹资现金流较疫情前水平,分别恶化22.6%、52.5%和26.2%,虽有边际缓和,但当前偿债压力仍然较大。同时,上半年页岩油企业资本开支有所回升(二季度环比提升0.86%),但仍滞后于油价反弹,不同于历史上相对稳定的同步相关性。且当前资本开支仍然保持低位,前两季度资本开支较2019年同期分别下降48.2%和51.5%。

负油价冲击过后,油企增产态度更为谨慎。Diamondback能源、西方石油(OXY)、EOG能源等均在公司公告中表示其当前并无增产计划,预期2021年产量维持不变。EOG能源公司更是从今年3月起表示,只有在市场需求明确恢复之后才会进行扩产,不会因油价高涨而改变资本开支和产量计划,并提出需求复苏的参考指标包括油品消费恢复至疫情前水平、原油库存低于5年均值和闲置产能处于低位。可见,经历负油价的冲击后,油企为保证油价稳定,对增产采取了更加谨慎的态度。

经营情况改善已优于疫情前水平,债务对页岩油增产的约束可能减弱。上半年北美页岩油企业经营现金流已经得到显著改善,情况甚至好于2018-2019年时期。页岩油企业4Q20至2Q21经营现金流分别环比增加106.5%、37.2%和25.7%,且1H21经营现金流较2019年同期也有9.7%的提升。加之筹资现金流恶化程度边际缓和,往前看,我们预计,北美页岩油企业债务对生产活动的约束可能减弱。

图表:美国页岩油样本企业现金流情况

资料来源:彭博资讯,中金公司研究部

图表:美国页岩油样本企业资本开支情况

资料来源:彭博资讯,中金公司研究部

北美页岩油复产至疫情前水平,可能只需新增钻井数回升至900口

DUC存量油井将继续释放,页岩油产量完全恢复只需新钻井数增至900口。当前页岩油快速复产的主要阻碍在钻井数。基于页岩油企业资本开支计划,下半年资本开支预计环比提升32%,但仍较2019年同期下降30%,油企资本开支依旧处于较低水平,这可能成为持续限制页岩油新增钻井的不利因素。但是,目前DUC油价的持续释放仍为近期北美页岩油的增产主力。在此基础上,我们可以看到,如果新增钻井数从当前600口井回升至900口井,即使仍低于疫情前的1085口井,页岩油产量也可能恢复至疫情前水平。

往前看,最快4Q21,北美页岩油产量可恢复至疫情前水平。中长期看,页岩油企业债务对资本开支,以及产量恢复的约束已在边际减弱,页岩油新增钻井对产量的拖累可能不会持续,而且新增钻井对产量提升的边际影响可能上升。假设DUC油井释放和旧井产量衰竭保持稳定,如果后半年资本开支回升,能够推动新增钻井保持25-70口/月的增长,我们可能最快4Q21能看到北美页岩油产量恢复至疫情前水平,可能成为四季度供需错配缓解的推动因素之一。

文章来源

本文摘自:2021年8月8日已经发布的《石油:北美复产,并不遥远》

牛市来了?如何快速上车,金牌投顾服务免费送>>