来源:艾熊峰策略随笔

主要观点

一、存量市场的主要特征:个股之间相关系数下降

当前A股是一个存量市场,这与过去两年的增量市场是有所区别的。整体判断市场不存在指数性机会,主要以波段性机会和结构性机会为主。从散户和公募基金的情况来看,二季度以来A股散户投资者新增开户数据明显下行,与此同时,公募基金新发行规模显著回落。这与过去两年新发基金规模大幅增加以及散户投资者加速入市是明显不同的。

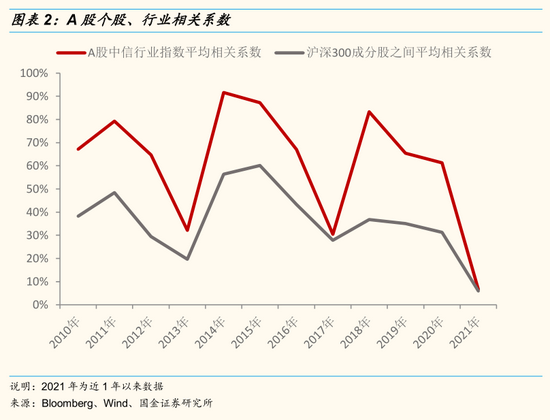

对于存量市场而言,最主要的特征就是行业轮动加快,无论是个股还是行业指数,整体之间的相关系数明显下降。近1年A股行业指数之间平均相关系数以及沪深300指数成分股之间股价平均相关系数创下过去十年以来的新低。具体来说,行业指数平均相关系数低至6.6%,沪深300成分股股价平均相关系数低至6.0%。2010年以来,典型的存量结构性市场发生在2013年和2017年,这两年也是个股间相关系数和行业间相关系数较低的年份,同样呈现出了典型的结构分化的行情,其中2013年是成长股表现优于价值股,而2017年是大盘蓝筹股明显优于中小盘股。

二、对部分板块的估值泡沫化仍需留一份清醒

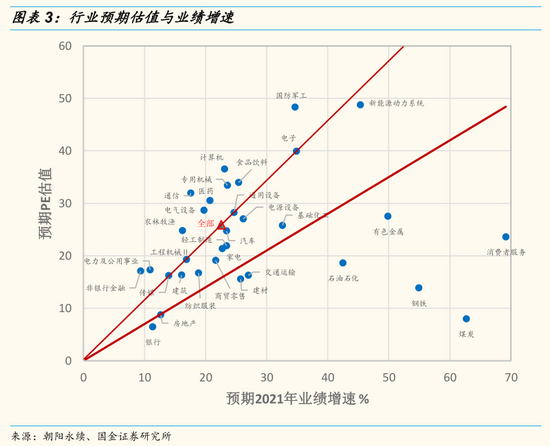

当前新能源为代表热门板块的估值泡沫化能持续多长?这是短期内投资者值得重视问题。估值的空间一方面取决于市场对板块未来业绩增长的预期,另一方面取决于宏观和微观资金面。

1)首先,对新能源等板块未来的业绩增长和成长空间来说,特别是在政策导向之下,市场对其业绩高增长的持续性相对乐观,因此市场也愿意给予成长性溢价。正如过去几年市场看好食品饮料板块的业绩持续性和稳定性,愿意给与确定性溢价。

2)其次,宏观资金面和微观资金面是打开估值空间的必要条件。宏观资金面方面,低利率和宽松资金面的环境是估值泡沫化的基础。微观资金面方面,板块迎来持续资金流入是推高估值的重要条件。站在当前时点,货币政策相对稳定,利率仍处在低位,宏观环境不会成为估值上行的明显拖累。但微观资金面来看,过去两年公募基金的大规模发行,特别是那些重仓消费的头部基金经理新发基金规模明显扩张,这形成了基金发行与重仓股行情的正反馈。而二季度以来,公募基金新发行规模明显降温,微观资金难以对新能源抱团行情形成明显的正反馈效应。当前更多是存量基金的转移配置,比如此前重仓消费行业的基金经理转向新能源板块。因此当前新能源板块的估值空间短期内并不具备过去两年消费板块的微观资金面的优势。

三、市场观点:看短做短,把握波段和结构机会

市场继续宽幅震荡行情,存在波段和结构性机会。上市公司中报业绩日渐明朗,中报行情告一段落。7月底召开的中央政治会议对下半年经济的判断显得相对保守,财政发力的存在较大的空间,货币政策仍是呈现宽货币和结构上紧信用的特征。在三季度通胀见顶回落前,市场仍面临一些潜在的压力。首先,当前债券市场亢奋的乐观情绪或迎来修正。后续地方专项债供给或持续加快投放,资金面仍面临一些扰动。其次,通胀压力同时将日益突出,通胀升温下全球央行的动向仍有待观察。特别是美联储逐步考虑缩减QE规模的背景下,各国央行后续如何应对,新兴市场或面临较大的压力。

上证指数在3300-3400点附近无须过度悲观。一方面上市公司业绩仍有支撑。尽管当前全球复苏面临变异病毒扩散等因素的干扰,但后续或有美国基建计划落地和中国财政发力的支撑。今年A股企业业绩增速明显回升,我们预计今年非金融上市公司业绩增速或达30%左右。从历史来看,在高业绩增长的背景下A股市场基本不会呈现单边熊市的情形。另一方面,经历了估值切换后,在业绩高增长的驱动下,当前A股估值基本处在历史中位数附近,具有一定的安全边际。尽管结构上估值分化仍较为明显,但市场中仍存在具备一定性价比的板块,比如中游制造行业。

四、行业配置:攻守并重,防守反击

进攻端:中游资本品、基础化工和光伏等板块。防守端:低估值建筑、高分红电力等行业。半导体和新能源汽车等行业建议关注后续估值泡沫化的支撑因素,此外,我们认为资源品涨价行情或已处在顶部区域。

1)进攻方面:

中游资本品:设备制造等

受益于产业链资本开支扩张。在下游企业纷纷加大资本开支或明显带动中游设备的需求,工控自动化、机器人、机床等中游设备行业景气或持续改善。

具备性价比的高景气板块:基础化工和光伏等

基础化工(材料等成长类)和光伏等板块高景气持续,行业整体业绩高增长同时具备确定性和持续性,估值也存在较高性价比。

2)防守方面:

低估值:建筑等

低估值属性,进可攻退可守,安全边际高;另一方面经济复苏下订单保持稳定。

业绩和分红稳定:电力

电力等公用事业行业业绩增长稳定,拉闸限电反映了行业供需矛盾突出。此外,较好的现金流支撑稳定的现金分红。

重要事件前瞻

风险提示:经济复苏不及预期、宏观流动性收缩风险

特别声明:

国金证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,任何机构和个人均不得以任何方式对本报告的任何部分制作任何形式的复制、转发、转载、引用、修改、仿制、刊发,或以任何侵犯本公司版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。

本报告的产生基于国金证券及其研究人员认为可信的公开资料或实地调研资料,但国金证券及其研究人员对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,国金证券不作出任何担保。且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,在不作事先通知的情况下,可能会随时调整。

本报告中的信息、意见等均仅供参考,不作为或被视为出售及购买证券或其他投资标的邀请或要约。客户应当考虑到国金证券存在可能影响本报告客观性的利益冲突,而不应视本报告为作出投资决策的唯一因素。证券研究报告是用于服务具备专业知识的投资者和投资顾问的专业产品,使用时必须经专业人士进行解读。国金证券建议获取报告人员应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。报告本身、报告中的信息或所表达意见也不构成投资、法律、会计或税务的最终操作建议,国金证券不就报告中的内容对最终操作建议做出任何担保,在任何时候均不构成对任何人的个人推荐。

在法律允许的情况下,国金证券的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

本报告反映编写分析员的不同设想、见解及分析方法,故本报告所载观点可能与其他类似研究报告的观点及市场实际情况不一致,且收件人亦不会因为收到本报告而成为国金证券的客户。

根据《证券期货投资者适当性管理办法》,本报告仅供国金证券股份有限公司客户中风险评级高于C3级(含C3级)的投资者使用;非国金证券C3级以上(含C3级)的投资者擅自使用国金证券研究报告进行投资,遭受任何损失,国金证券不承担相关法律责任。

此报告仅限于中国大陆使用。

牛市来了?如何快速上车,金牌投顾服务免费送>>