疫情恶化,生产回落,紧盯5大政策动向【国盛宏观|高频与政策半月观】

来源:熊园观察

国盛证券首席宏观分析师,熊园 博士

国盛证券宏观研究员,刘安林

海外疫情再度恶化,国内疫情有所反复;国内经济下行风险加大,政治局会议更加关注稳增长、稳就业,后续经济、政策会怎么走?针对上述问题,我们对每半个月国内外高频数据和重大政策进行跟踪:1)国内外疫苗与疫情,以及复工情况;2)国内经济(高频);3)重要会议与政策。本期为近半月(2021.7.26—8.8)以来的数据跟踪。

核心结论:

>疫苗疫情:海外疫情再度恶化,国内反复,中国疫苗接种速度回升;

>全球复工:交运指数、人员活动回落,美国经济继续放缓,关注就业数据改善情况;

>国内经济:生产回落,煤炭、钢铁、水泥价格趋升,土地市场平稳;

>国内政策:年中政治局会议释放偏松信号;教培等监管趋严;楼市调控升级;

>政策展望:下半年总基调转向偏松,短期紧盯5大动向:地方债发行节奏、问题企业处置、Taper进展、央行Q2货币政策报告、共同富裕为导向的中长期改革。

一、疫苗与疫情:海外疫情再度恶化,国内反复,中国疫苗接种速度回升

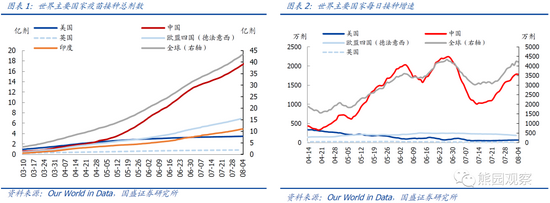

1.疫苗:全球疫苗累计接种达43.2亿剂;接种比例方面,加拿大居首,西班牙次之;阿根廷、沙特等新兴市场国家接种速度加快。国内疫苗累计接种17.6亿剂,接种速度较前期有所加快,可能跟国内疫情反复有关。继续提示按照当前速度,未来2-3个月我国就有望实现群体免疫,但由于疫苗保护并非100%,且病毒持续变异,后续仍需关注疫情反复风险。

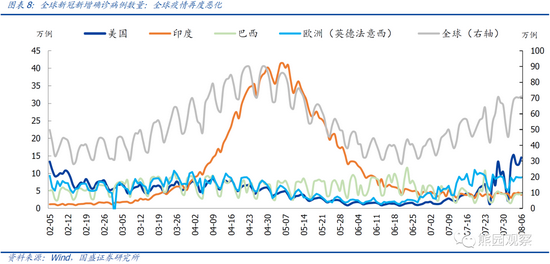

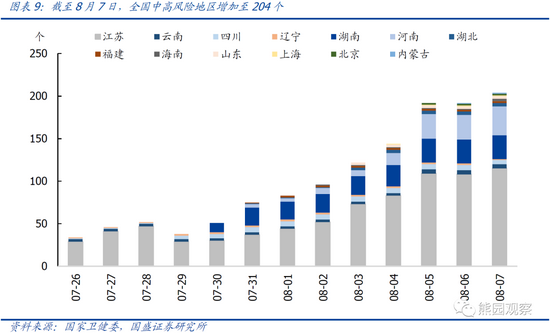

2.疫情:由于Delta变异株广泛传播,海外疫情再度恶化,全球日均新增确诊再度回升至60万例以上;国内疫情有所反复,南京疫情已扩散到多个省市,全国中高风险地区增至204个。

二、全球复工情况:交运指数、人员活动回落,美国经济继续放缓,关注就业数据改善情况

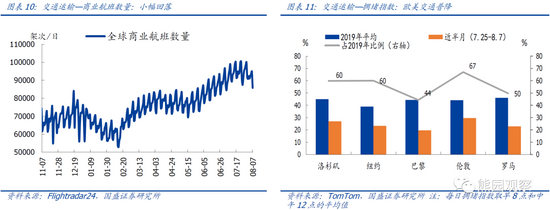

1.交通运输:航班数量修复至疫前88%,环比小幅回落;海外疫情反复,拥堵指数明显下降。

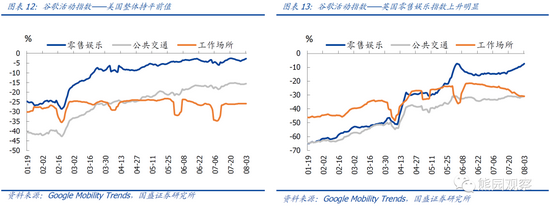

2.人员活动:欧美国家人员活动指数分化,工作场所指数整体趋降;亚洲人员活动指数回落。

3.美国经济:高频数据显示美国经济修复继续放缓,就业数据仍有待改善。

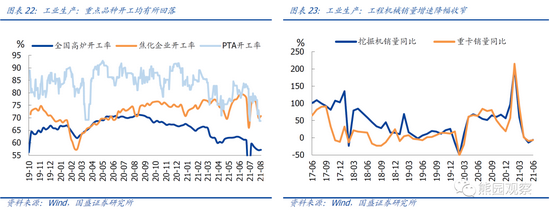

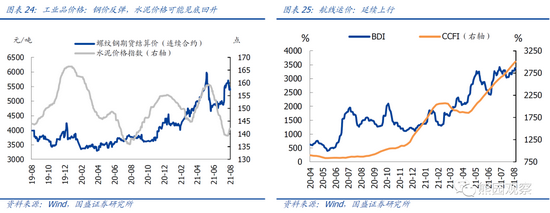

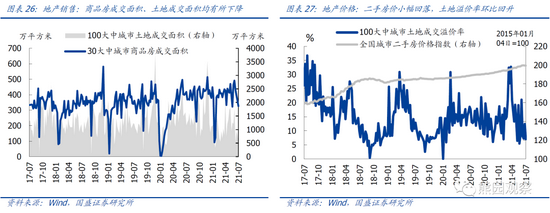

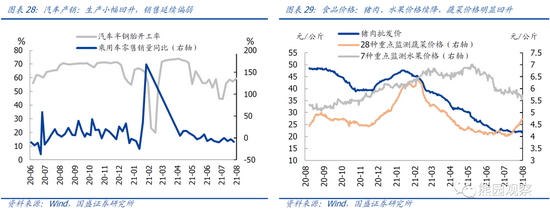

三、国内经济:生产回落,煤炭、钢铁、水泥价格趋升,土地市场平稳

1.上游:原材料价格明显分化。原油价格环比上涨0.5%,涨幅进一步收窄,海外疫情反复、需求端的不确定性是主要拖累,但近期中东局势紧张对油价有一定提振;铁矿石环比大跌12.2%,钢厂限产落地、需求预期不佳是主要拖累;煤价环比继续上涨4.9%,供需紧平衡仍然支撑煤价,提示关注后续供需改善情况;铜价延续震荡,近半月环比上涨3.1%,后续需关注经济下行风险、疫情反复的扰动。

2.中游:重点品种开工均有所回落。近半月高炉、焦化企业、PTA开工率分别环比回落1.0、6.2、7.3个百分点,可能跟近期极端天气、限电、环保趋严、生产设备检修增加有关。工程机械销售降幅收窄,后续可能见底回升。主要工业品价格小幅回升。钢厂限产政策落地,带动钢价环比回升3.8%;水泥价格结束连续下跌趋势,小幅上涨0.3%,后续水泥需求步入旺季,叠加基建投资可能边际回升,水泥价格有望延续上行。出口运价指数延续上行。BDI、CCFI指数分别环比上涨5.0%、5.5%,海外经济恢复、航运需求增加是主因。

3.下游:商品房成交量、价均有所回落,土地市场保持平稳。近半月商品房成交面积环比下降17.0%,二手房价环比回落0.1%;土地成交面积环比减少6.4%,溢价率环比提升27.0%。

汽车生产小幅回升,销售延续偏弱。近半月半钢胎开工率环比上升1.1个百分点至59.4%,汽车销售延续回落,缺芯、疫情反复等是主要拖累。食品价格继续分化,猪肉、水果价格续降,蔬菜价格明显回升。近半月猪肉、水果价格分别环比回落0.6%、2.1%,菜价上涨9.7%,可能跟河南洪涝影响蔬菜生产供应有关。

四、国内重大政策:年中政治局会议释放偏松信号;教培等监管趋严;楼市调控升级

1.重要会议:政治局会议:下半年政策基调的重要转折(7.30);国常会:改革完善中央财政科研经费管理措施,以市场化方式缓解“猪周期”波动,确保生猪供应和价格稳定(7.28)。

2.货币、财政政策:央行:坚持稳字当头,稳健的货币政策要灵活精准、合理适度,综合运用多种货币政策工具,保持流动性合理充裕,推动碳减排支持工具落地生效(7.30)。

3.行业与产业政策:教育培训机构不得上市融资;完善峰谷电价;严查汽车芯片炒作

>金融监管:银保监会:加快高风险机构处置,严防高风险影子银行死灰复燃(7.30);银保监会:严厉打击银行保险员工利用职权或职务影响力违规持有银行、保险机构股权(8.6)。

>产业政策:中办、国办:学科类培训机构一律不得上市融资,严禁资本化运作(7.25);北京、上海、杭州、武汉等:楼市调控再度升级(8.5);国家发改委:完善峰谷电价,建立尖峰电价(7.29);市场监管总局:严查汽车芯片市场哄抬炒作、价格高企等突出问题(8.3)。

五、政策展望:总基调转向偏松,紧盯地方债发行、问题企业处置、Taper等5大动向

730政治局会议更加突出内外压力,预示下半年稳增长、稳就业的必要性加大,政策基调应会转向偏宽松,再降准甚至降息可期;防风险、严监管仍是大方向,地方隐性债务(城投)、房地产调控、问题企业处置等应是重点。短期看,提示5大政策动向:

1)从近期教育培训、互联网平台等监管政策来看,建议关注以共同富裕为导向的中长期改革;

2)对部分问题企业的处置,可能对市场情绪形成扰动;

3)下半年稳增长的细化举措,尤其是地方债发行节奏;

4)央行Q2货币政策执行报告的表态(8月中旬),以及央行对中小微、制造业企业、碳减排等结构性支持的具体部署;

5)美联储缩减QE(Taper)动向,短期关注三个时点:7月美联储会议纪要&纽约联储市场调查结果(8.19);杰克逊霍尔全球央行年会(8.27);美联储9月FOMC会议(9.23)。

风险提示:疫情演化、外部环境恶化、政策收紧等超预期。

正文如下:

一、疫苗与疫情:海外疫情再度恶化,国内反复,中国疫苗接种速度回升

1.海外疫苗接种

截至8月4日,全球疫苗累计接种43.2亿剂。其中:美国3.5亿剂,欧洲主要国家6.9亿剂,印度4.9亿剂。接种比例看,主要国家中加拿大居首,西班牙次之,新兴市场国家继续提速。加拿大至少完成1剂接种人数比例71.9%;西班牙、英国紧随其后,至少完成1剂接种人数比例分别达70.9%、69.2%;美国至少完成1剂接种的人数比例为57.9%,接种延续放缓;其他主要国家法国、意大利至少完成1剂接种的人数比例均达到65.1%;新兴市场国家继续提速,当前阿根廷、沙特至少完成1剂接种人数比例分别达57.4%、56.6%。

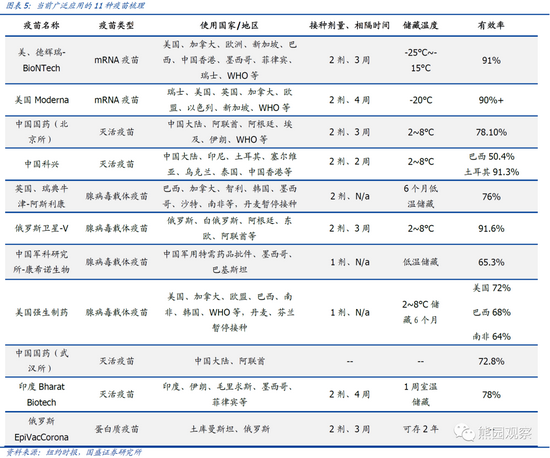

截至8月6日,全球已通过临床三期的疫苗32种,广泛使用11种。据《纽约时报》消息显示,上海泽润和沃森生物共同研发的疫苗已进入临床一期,中国台湾疫苗Medigen在短暂临床二期测试后已在当地获得紧急使用。在保障疫苗公平分配给还未接种第一、第二挤疫苗的发展中国家的同时,世卫组织已在敦促富裕国家开始接种第三挤疫苗。

2.国内疫苗接种

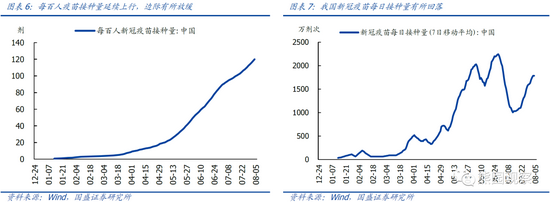

截至8月6日,我国疫苗累计接种17.6亿剂次,近半月日均接种1700万剂,接种速度较前期有所加快,可能跟近期国内疫情反复,尚未接种人群接种意愿提升有关。目前来看,北京、上海等地基本已经达到群体免疫的门槛,继续提示按照当前接种速度,未来2-3个月内我国就有望实现群体免疫。但是,鉴于即使全程接种疫苗仍有感染风险,且病毒仍在变异,后续仍需关注疫情反复的可能。

3.疫情

由于Delta变异株广泛传播,叠加东京奥运会等全球性赛事举办,人员聚集增加,海外疫情再度恶化。截至8月6日,全球累计确诊2.0亿例,总死亡人数超427万,近半月日均新增确诊60.5万例,环比增加17.8%。其中:美国近半月日均新增确诊大幅上升至9.7万例(前值为4.3万例);欧洲日均新增确诊小幅回落至8.0万例(前值为8.6万例);巴西日均新增确诊回落至3.4万例(前值为4.5万例);印度小幅回升至4.0万例(前值为3.8万例)。

国内疫情有所反复,多省市疫情恶化。南京疫情扩散至全国多个省市,近半月全国新增本土确诊病例大幅增加至551例。截至8月7日,全国中高风险地区增加至204个,其中高风险地区7个,中风险地区197个,主要集中在江苏(115个)、河南(34个)、湖南(28个)、云南(5个)等地。

二、全球复工情况:交运指数、人员活动回落,美国经济继续放缓,关注就业数据改善情况

1.交通运输

商业航班数量小幅下降。截至8月7日,全球商业航班数量约9.3万架次/日,接近疫前正常水平的88%,半月环比略有下降,表明全球疫情反复,航空管制有所收紧。由于疫情反弹,欧美交通拥堵指数明显回落。截至8月7日,巴黎、伦敦、罗马交通拥堵指数回落至疫前4-7成左右;纽约、洛杉矶继续维持在6成左右。

2.人员活动

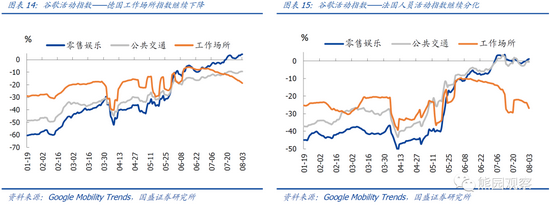

欧美国家人员活动指数分化。具体来看:1)美国工作场所指数持平前值,维持在疫前正常水平的75%左右;英国、德国、法国工作场所指数均明显回落;2)美国、英国、德国零售娱乐指数和公共交通指数均有所回升,其中德国零售娱乐指数已经超过疫前水平;法国零售娱乐、公共交通指数趋震荡,但整体已经恢复疫情之前的水平。

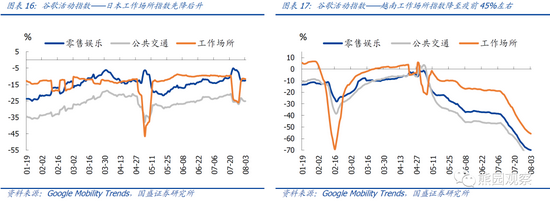

亚洲国家人员活动呈现回落态势:日本在东京奥运会开幕之后,工作场所指数有小幅回落,近期有所回升,零售娱乐、公共交通指数整体趋降;越南由于疫情恶化,人员活动指数大幅回落,其中工作场所指数回落至疫前45%左右,零售娱乐、公共交通指数均已回落至疫前30%左右。

3.美国经济

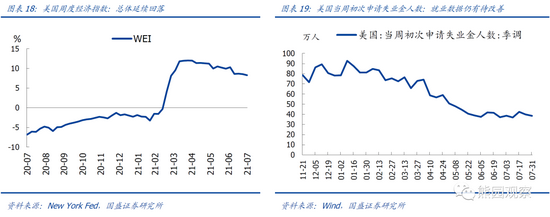

高频数据显示美国经济修复继续放缓,就业数据仍有待改善。截至7月31日,美国周度经济指数(WEI,衡量经济同比情况)继续回落,录得8.29%;当周初次申请失业金人数下降至38.5万人,较前值略有下降,但仍是疫情前均值的1倍左右。此外,根据前期报告《7月非农进一步明确了Taper节奏》的分析,美国当前职位空缺数接近甚至高于失业人数,表明就业市场仍存在“招工难”的状况,美国就业仍存较大改善空间。

三、国内经济:生产回落,煤炭、钢铁、水泥价格趋升,土地市场平稳

1.上游

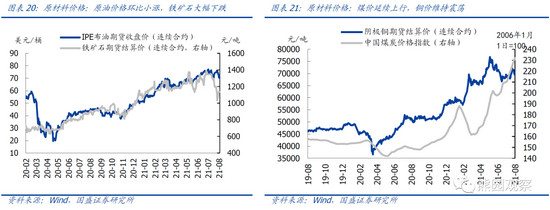

原材料价格明显分化。近半月来,IPE布油价格收于70.5美元/桶,环比上涨0.5%,涨幅较前值继续收窄,海外疫情反复、需求端的不确定性是主要拖累,但近期中东局势紧张对油价有一定的提振。铁矿石价格环比大跌12.2%,钢厂限产落地,铁矿石需求预期不佳是主因。煤炭价格环比上涨4.9%,供需紧平衡继续支撑煤价上行,提示关注近期发改委煤炭稳价保供举措陆续落地,后续供应可能陆续增加,供需偏紧的状况可能逐步改善。铜价延续震荡,近半月环比上涨3.1%,后续仍需关注国内经济下行压力、疫情反复等对铜价的扰动。

2.中游

重点品种开工均有所回落。近半月来,全国高炉、焦化企业、PTA开工率分别环比回落1.0、6.2、7.3个百分点,可能跟台风洪涝等极端天气、多省限电、焦化企业环保趋严、PTA生产设备检修增加有关。6月重点企业挖掘机同比下降6.2%,降幅较前值收窄,应与基数回落有关;其中,出口销量同比增111.5%,海外经济恢复、需求回暖是是主因;6月重卡销量同比下降6.9%,降幅较前值收窄2.7个百分点。

主要工业品价格小幅回升。由于下半年钢厂限产政策落地,供给收缩预期升温,螺纹钢价格小幅反弹,近半月来钢价录得环比回升3.8%;水泥价格环比上涨0.3%,结束了前期连续下跌趋势,后续水泥价格有望延续回升。主因有二:第一、按照往年经验,8月中旬开始水泥需求逐步进入旺季,并且8月以来全国降水减少,水泥需求回升略早于往年;第二、政治局会议强调“今年底或明年初形成实物工作量”,意味着基建投资可能有所加速,有望对水泥需求形成支撑。出口运价指数延续上行。近半月来,波罗的海干散货指数(BDI)、中国出口集装箱运价指数(CCFI)分别环比上涨5.0%、5.5%。

3.下游

商品房成交量、价均有所回落,土地市场保持平稳。近半月来(数据截至2021.8.1),30城商品房成交面积环比下降17.0%;二手房价小幅回落0.1%。100城土地成交面积环比减少6.4%,100城土地溢价率环比提升27.0%。

汽车生产小幅回升,销售延续偏弱。近半月来,汽车半钢胎开工率环比上升1.1个百分点至59.4%,基本回到100周年庆典前的水平。据乘联会,近两周乘用车日均销量分别为9.0、4.7万辆,同比均有所回落,其中芯片短缺、疫情反复等应是主要拖累。

食品价格继续分化,猪肉、水果价格续降,蔬菜价格明显回升。近半月来,猪肉批发价、水果价格分别环比回落0.6%、2.1%,蔬菜价格环比大幅上涨9.7%,可能跟河南洪涝影响蔬菜生产和供应有关。

四、国内重大政策:稳增长必要性加大,教培、互联网监管趋严,楼市调控升级

1.重要会议

>政治局会议:稳增长、稳就业必要性加大,政策基调转向偏宽松,再降准甚至降息可期(7月30日)

事件:会议指出,要做好宏观政策跨周期调节,保持宏观政策连续性、稳定性、可持续性,统筹做好今明两年宏观政策衔接。积极的财政政策要提升政策效能,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。稳健的货币政策要保持流动性合理充裕,助力中小企业和困难行业持续恢复。

简评(具体参见报告《重要的转折—逐句解读7.30政治局会议》):

今年730政治局会议相比430会议的变化,有点类似2019年730会议之于419会议。总体看,下半年稳增长、稳就业的必要性增大,总基调应会转向偏宽松,再降准甚至降息可期,会注重跨周期调节,但防风险、严监管仍是大方向。产业端重点关注新能源汽车、碳中和、硬科技、“三孩”配套政策。此外,从近期教育培训、互联网平台等一系列政策来看,也建议重点跟踪以共同富裕为导向的中长期改革。

>国常会:改革完善中央财政科研经费管理措施,激励科研人员研究积极性;多措并举稳定生猪生产,以市场化方式缓解“猪周期”波动,确保生猪供应和价格稳定(7月28日)

事件:会议指出,要大力破除不符合科研规律的经费管理规定,进一步改革完善中央财政科研经费管理的措施,主要内容包括加大科研人员激励,提高科研项目间接费用比例,科研项目经费中用于“人”的费用可达50%以上等

会议指出,要遵循经济规律,更多用市场化方式缓解“猪周期”波动,确保生猪供应和价格稳定。具体举措包括:1)稳定财政、金融、用地等长效性支持政策;2)建立生猪生产逆周期调控机制,当能繁母猪存栏量月度同比减少10%以上或生猪养殖连续严重亏损3个月时,各地可对规模养殖场(户)给予一次性临时救助;3)抓好重大疫病防控,加强猪肉储备应急调节。

>全国优化生育电视电话会议:加快普惠托育服务体系建设,促进相关经济社会政策与生育政策配套衔接,减轻群众生育、养育、教育负担(7月27日)

事件:国务院总理对会议做出重要批示指出,实施好三孩生育政策,切实提高优生优育服务水平,加快普惠托育服务体系建设,促进相关经济社会政策与生育政策配套衔接,减轻群众生育、养育、教育负担。要维护好计划生育家庭合法权益,建立健全计划生育特殊家庭全方位帮扶保障制度。

2.货币、财政政策

>央行:坚持稳字当头,稳健的货币政策要灵活精准、合理适度,推动碳减排支持工具落地生效(7月30日)

事件:央行召开下半年工作会议,要求下半年货币政策要坚持稳字当头,搞好跨周期政策设计,把握好政策实施的节奏和力度。综合运用多种货币政策工具,保持流动性合理充裕,引导贷款合理增长,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。持续深化利率市场化改革,促进实际贷款利率稳中有降。整体协同、加快完善绿色金融体系。推动碳减排支持工具落地生效,向符合条件的金融机构提供低成本资金,引导金融机构为具有显著减排效应重点领域提供优惠利率融资。

3.行业政策:教育培训机构不得上市融资;完善峰谷电价;严查汽车芯片炒作

1)金融监管

>银保监会:加快高风险机构处置,严防高风险影子银行死灰复燃(7月30日)

事件:银保监会召开2021年年中工作座谈会,会议要求要坚定不移推动金融供给侧结构性改革,毫不松懈地防范化解金融风险,加快高风险机构处置,严防高风险影子银行死灰复燃,积极应对不良资产集中反弹,严格执行‘三线四档’和房地产贷款集中度要求,防止银行保险资金绕道违规流入房地产市场等。

>银保监会:严厉打击银行保险机构员工利用职权或职务影响力违规持有银行、保险机构股权的情形(8月6日)

事件:银保监会正严厉查处银行保险机构员工(含董监高)隐蔽、变相、委托他人或通过近亲属持有公司股权,不实际出资或不符合法定出资形式出资而实际占有公司股权收益等情形。具体包括:第一、排查公司含董监高管理人员在内的员工,违规持有本公司及子公司的股权的情况;第二、梳理自2018年以来已经发现的员工违规持有本公司及子公司股权问题,包括已经出发或者整改推出的违规情形;第三、排查公司股东股权中,是否存在其他银行保险机构高管,以及政府公职人员违规持股的问题。

2)产业政策

>中办、国办:学科类培训机构一律不得上市融资,严禁资本化运作(7月25日)

事件:中办、国办联合印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,《意见》指出学科类培训机构一律不得上市融资,严禁资本化运作。校外培训机构不得占用国家法定节假日、休息日及寒暑假期组织学科类培训。此外,教育部表示,“双减”工作牵涉面广,十分复杂,为此选取北京、上海等九个地区作为试点。

>北京、上海、杭州、武汉等:楼市调控再度升级(8月5日)

事件:北京、上海、杭州、武汉等多地升级楼市调控措施。1)北京:夫妻离异的,原家庭在离异前拥有住房套数不符合限购政策规定的,自离异之日起3年内,任何一方均不得在本市购买商品住房。2)杭州:在限购区内,落户未满5年必须连续缴纳2年社保才能购房,非户籍必须连续缴纳4年社保才能购房;新房摇号登记将设立按社保排序入围触发机制。3)上海:7月24日起上海首套房贷利率从4.65%调整至5%,二套房贷利率从5.25%上调至5.7%。4)武汉:武汉市房管局就加强购房资格管理征求意见,拟要求购房先申请购房资格,符合条件才能领到购房的“房票”,有效期60天,且一张房票一次只能登记一个楼盘。

>国家发改委:完善峰谷电价,建立尖峰电价(7月29日)

事件:国家发改委要求进一步完善峰谷电价机制,合理确定峰谷电价价差。各地要统筹考虑当地电力系统峰谷差率、新能源装机占比、系统调节能力等因素,合理确定峰谷电价价差,上年或当年预计最大系统峰谷差率超过40%的地方,峰谷电价价差原则上不低于4:1;其他地方原则上不低于3:1。建立尖峰电价机制,尖峰电价在峰段电价基础上上浮比例原则上不低于20%。

>市场监管总局:加大监管执法力度,严查汽车芯片市场哄抬炒作、价格高企等突出问题(8月3日)

事件:针对汽车芯片市场哄抬炒作、价格高企等问题,市场监管总局已经根据价格监测和举报线索,对相关企业立案调查。下一步将持续关注芯片等重要商品市场价格秩序,进一步加大监管执法力度,严厉查处囤积居奇、哄抬价格、串通涨价等违法行为。

风险提示:疫情演化、外部环境恶化、政策收紧等超预期。