西南策略:军工行业基本面改善 行情由估值驱动转向业绩驱动

军工行业基本面改善,行情由估值驱动转向业绩驱动。回顾历史,军工板块多数情况下为主题行情,受到资产注入、科研院所改制、中美关系等因素的影响较大。十四五期间,武器装备加速列装以及更新换代,全面加强实战化训练,军工板块基本面将明显改善,业绩将逐步释放,行情由估值驱动转向业绩驱动。

浙商策略:战略重视半导体链 特别是科创板的一批半导体龙头

关于市场整体,指数慢牛但分部牛市常态化,下半年继续结构牛市,由半导体接棒引领,叠加券商发力,上证有望更上层楼。站在当前,关注科创板中一批仍在底部的半导体优质龙头,这批公司具备次新红利,即股价位置低、基金配置低、IPO资金投产、公司动力强。

国君策略:宽松预期的强化将成为市场的核心支撑 科技成长当前绝未到结束之时

卸下包袱,再次起跑。本周上证指数上涨1.79%,走出底部区域。我们认为下阶段无需过分担忧政策风险或信用风险,卸掉包袱后应更乐观看待宽松节奏,市场再次起跑后将走得更远。

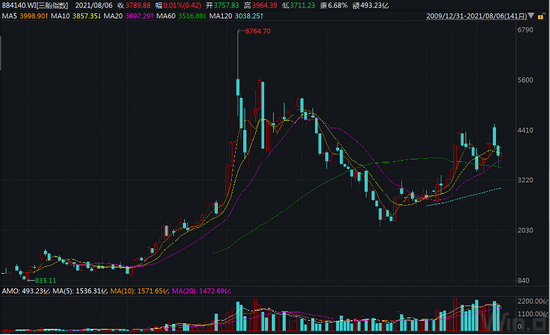

天风策略:开辟新战场 “小巨人”中可能走出一些未来的核心资产

在中期策略报告《开辟新战场:新一轮周期是属于硬科技的盛宴》20210711中,我们提到“新一轮股市周期的开启,就是在高景气方向中,不断挖掘未来潜在的核心资产”,官方提供的“专精特新”的名单,相当于帮助我们缩小了范围,这些“小巨人”中可能走出一些未来的核心资产。

华泰策略:不认为本轮赛道股行情已近尾部 但推高赛道股的5点因素二阶导放缓

6月以来推高赛道股的5点因素(即期基本面、相对基本面、国内贴现率、海外贴现率、产业政策溢价)已充分反映、短期内或难再超预期,建议平衡组合,在“电力相关”的制造业+资源品+运营商中,更多移至资源品和电力运营商。另外,相对低位的板块中,关注绝对收益价值凸显的上证50、供需逻辑环比改善的新基建、有产业资本增持的地产龙头。

开源策略:寻找市场“是否存在更好的机遇” 布局周期让问题迎刃而解

本周(2021-08-02至08-06)A股市场在上周大跌之后出现了明显的反弹,波动仍在放大。值得关注的是当周强势板块并未完全延续此前的成长主线,热门板块波动放大。在投资者普遍纠结“贵而好”时,讨论热门赛道“何时见顶”成为市场焦点。

安信策略:震荡蓄势 调整是机会

最近一个阶段,机构快速调仓,这不可避免地使得相关行业波动性明显增大。综合评估,我们认为首先这个阶段不至于担心系统性风险,其次我们认为“宁组合”中期主线尚未看到变化条件,预计市场在经历一定震荡整固后,成长结构牛还会继续,以宁组合为代表的高景气成长股还将是A股主线,短期如果出现调整,投资者可以积极把握机会。

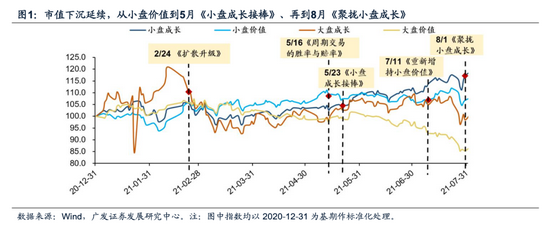

广发策略:A股无系统性风险 坚定“市值下沉”

A 股无系统性风险,坚定“市值下沉”,“聚拢小盘成长”,配置寻扩散。当前A股较债券更有吸引力,但关键仍在结构。政策对于资本无序扩张 领域进行收缩,但中小企业和战略新兴产业信用环境仍在扩张;因此在出口显著转弱,结构性信用收缩缓和之前,景气度分化形成的市场风格 大概率延续。后续可对南下资金流出及地方专项债的边际变化保持动态跟踪。

中信证券:8月风格平衡的过程将持续 风格切换可能在三季度末才会发生

近期成长制造板块剧烈波动明显增多,风格平衡的过程已经开启,过度解读政策并传播焦虑的问题正在被纠偏,市场也已经充分反映了经济预期的下修,预计8月风格平衡的过程将持续,不过风格的切换可能在三季度末才会发生。

华西策略:八月份的流动性缺口有望平稳过渡 聚焦“科技成长”景气扩散的机会

聚焦“科技成长”景气扩散的机会。美联储不会轻易走上货币政策的退出路径,海外流动性短期无忧;在外部环境风险加剧和国内经济稳增长压力上升的背景下,下半年宏观政策调节力度或边际加强,宏观流动性难大幅缩紧,八月份的流动性缺口有望平稳过渡。

牛市来了?如何快速上车,金牌投顾服务免费送>>