【广发宏观郭磊】出口变化不大

来源:郭磊宏观茶座

广发证券首席经济学家郭磊

报告摘要

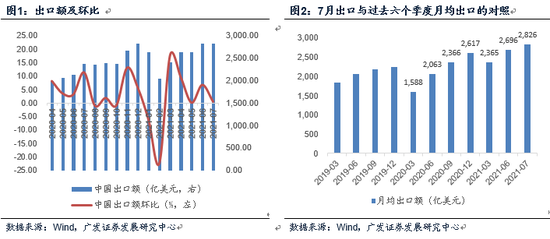

第一,7月出口额2827亿美元,绝对值超过了去年12月,创中国单月出口的历史新高。同比增速的19.3%低于6月,但主要源于去年三季度基数的大幅抬升。2021下半年出口面临的主要问题是基数,去年二三四季度所形成的基数分别为2062亿、2366亿、2617亿美元,7月算是经历基数平台抬升初考验,7月的增速中枢在一定意义上决定三季度的增速中枢,最终同比的19.3%应该是好于预期的。

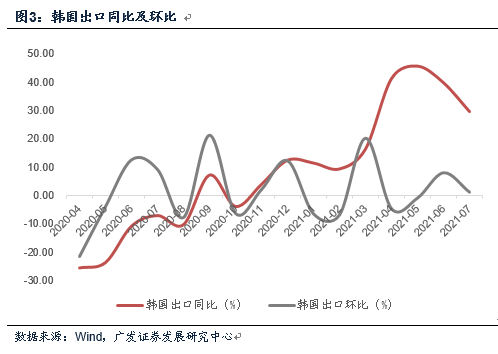

第二,实际上如果我们观测韩国、越南出口,和中国出口表现非常相似。绝对值仍在高位,环比分别上行1.2%和1.9%,同比增速因基数原因(去年三季度全球贸易平台抬升)低于6月。从这三个国家的出口看,外需没有本质变化。

第三,对美出口依然明显偏强,7月环比增长5.7%;对欧出口大致持平整体;对日、对东盟出口分别环比下行2.5%、1.3%。对东盟和日本出口的走弱可能和当地疫情反弹有关,东南亚新冠疫情严重,多国收紧防疫管制;日本疫情反弹明显,新增确诊从7月第一周日均1554例上行至8月第一周的12000例以上,已至历史新高。

第四,从主要出口产品看,手机出口回落比较明显,出口量环比下滑1.9%,同比增速只有-23.3%。但自动数据处理设备(电脑等)出口额环比上行5.3%,明显高于整体。防疫用品(纺织品、医疗仪器及器材)环比下降,低于整体;服装环比上升9.4%,高于整体,但幅度仍略低于季节性。地产后周期产品中,家电家具环比略低于整体,但灯具环比高于整体。出口结构变化的背后无疑包含着基本面线索,但从上述特征看,线索比较复杂,不能用一些宏大的逻辑去递推出口的上升下降。

第五,进口有小幅放缓,7月进口环比增长-1.7%;叠加基数上升,进口同比回落至28.1%。大宗品基本平稳,原油进口量环比略升,铁矿砂、铜环比略降。农产品进口额环比-4.9%,低于整体。机床进口量表现低于前期,未来需继续观察。集成电路进口额环比亦有所下降。

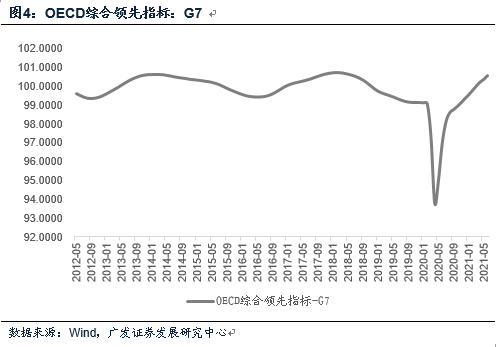

第六,全球经济整体仍在疫后复苏的阶段,OECD综合领先指标还在继续上行,欧美PMI继续上行或高位徘徊,政策退出尚未落地。年初以来的一些供给约束比如航运或者集装箱的限制未来的改善空间也将平滑需求波动。上升中的第四波疫情会带来一些扰动,但从近月数据看,对于疫苗接种率偏高的欧美来说,影响截至目前仍相对偏小。在这样的背景下,出口尽管加速期已过,但收缩期的到来没那么快,我们估计今年下半年中国出口仍会在相对景气区间。

正文

7月出口额2827亿美元,绝对值超过了去年12月,创中国单月出口的历史新高。同比增速的19.3%低于6月,但主要源于去年三季度基数的大幅抬升。2021下半年出口面临的主要问题是基数,去年二三四季度所形成的基数分别为2062亿、2366亿、2617亿美元,7月算是经历基数平台抬升初考验,7月的增速中枢在一定意义上决定三季度的增速中枢,最终同比的19.3%应该是好于预期的。

7月出口额2827亿美元,环比6月进一步增长0.44%,这一绝对额也超过了2020年12月的2818亿美元,创中国单月出口的历史新高。

出口同比为19.3%,低于6月的32.2%。但主要源于基数分布,2020年6月和7月出口额分别为2128亿美元、2368亿美元。2020年二三四季度所形成的基数分别为2062亿、2366亿、2617亿美元。7月是基数首次抬升至2300亿美元以上,在一定意义上,7月的增速中枢决定了三季度的增速中枢,19.3%的同比增速好于预期。

两年平均增速的12.9%低于6月的15.1%,但高于5月的11.1%,处于正常状态。

实际上如果我们观测韩国、越南出口,和中国出口表现非常相似。绝对值仍在高位,环比分别上行1.2%和1.9%,同比增速因基数原因(去年三季度全球贸易平台抬升)低于6月。从这三个国家的出口看,外需没有本质变化。

7月韩国出口环比上行1.2%,同比则从6月的39.8%回落至29.6%。

7月越南出口环比上行1.9%,同比则从6月的26.2%回落至17.4%。

从中韩越的出口来看,外需目前没有本质变化。

对美出口依然明显偏强,7月环比增长5.7%;对欧出口大致持平整体;对日、对东盟出口分别环比下行2.5%、1.3%。对东盟和日本出口的走弱可能和当地疫情反弹有关,东南亚新冠疫情严重,多国收紧防疫管制;日本疫情反弹明显,新增确诊从7月第一周日均1554例上行至8月第一周的12000例以上,已至历史新高。

7月对美出口环比增长5.7%,表现显著好于整体。对欧出口环比增长0.6%,大致持平整体。

对日本出口环比-2.5%,对东盟出口环比-1.3%,均显著低于整体。这可能和两地的疫情反弹有关。商务部网站的相关报道显示,东南亚新冠疫情日益严重,多国政府相继宣布加速接种疫苗或收紧防疫管制。日本疫情反弹也非常明显,新增确诊从7月第一周日均1554例上行至8月第一周的12000例以上,已超过第二波、第三波疫情的高点,至历史新高。

从主要出口产品看,手机出口回落比较明显,出口量环比下滑1.9%,同比增速只有-23.3%。但自动数据处理设备(电脑等)出口额环比上行5.3%,明显高于整体。防疫用品(纺织品、医疗仪器及器材)环比下降,低于整体;服装环比上升9.4%,高于整体,但幅度仍略低于季节性。地产后周期产品中,家电家具环比略低于整体,但灯具环比高于整体。出口结构变化的背后无疑包含着基本面线索,但从上述特征看,线索比较复杂,不能用一些宏大的逻辑去递推出口的上升下降。

7月手机出口7586万部,环比下滑1.9%,同比的-23.3%也显著低于6月的-5.2%。

7月自动数据处理设备出口额环比增长5.3%,高于出口整体环比增速。

7月纺织纱线、织物及制品出口额环比增长-6.5%,医疗仪器及器材环比增长-2.8%,均低于整体。

7月服装出口额环比增长9.4%,高于整体;但从历史上7月环比的情况看,今年环比属于偏低位。

7月家电出口量环比增长-1.6%,家具出口额环比增长-2.2%;灯具出口额环比增长9.3%。

进口有小幅放缓,7月进口环比增长-1.7%;叠加基数上升,进口同比回落至28.1%。大宗品基本平稳,原油进口量环比略升,铁矿砂、铜环比略降。农产品进口额环比-4.9%,低于整体。机床进口量表现低于前期,未来需继续观察。集成电路进口额环比亦有所下降。

7月进口2261亿美元,略低于6月的2291亿美元,环比增长-1.7%,同时由于进口基数分布的不同(去年6月和7月分别为1681、1764亿美元),同比增速由6月的36.7%回落至28.1%。

7月原油、铜、铁矿砂进口量环比为2.8%、-1.0%、-1.0%。

7月农产品进口额环比为-4.9%,但同比增速仍高达30.1%。

7月机床进口量环比和同比分别为-18.7%和2.7%。

7月集成电路进口金额环比增长-6.6%。

全球经济整体仍在疫后复苏的阶段,OECD综合领先指标还在继续上行,欧美PMI继续上行或高位徘徊,政策退出尚未落地。年初以来的一些供给约束比如航运或者集装箱的限制未来的改善空间也将平滑需求波动。上升中的第四波疫情会带来一些扰动,但从近月数据看,对于疫苗接种率偏高的欧美来说,影响截至目前仍相对偏小。在这样的背景下,出口尽管加速期已过,但收缩期的到来没那么快,我们估计今年下半年中国出口仍会在相对景气区间。

6月OECD综合领先指标、OECD综合领先指标-G7均在继续上行。

7月欧元区综合PMI还在继续上行;美国ISM-PMI和Markit- PMI一降一升,小幅波动;日本制造业PMI继续上行,综合PMI小幅波动,主要经济体需求并未有回落迹象。

上半年集装箱短缺是贸易领域的显性特征,换句话说,如果不是存在这一供给约束,贸易表现还会更好一些。未来供给改善也会平滑需求端波动。

目前正在上升中的第四波疫情逻辑上将对出口带来影响,但在疫苗时代,重症率和死亡率偏低,疫苗接种率较高的区域受疫情影响相对较小。

我们估计下半年中国出口环境没有本质变化,仍会在相对景气区间。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。