仙琚制药:甩卖医院,停办基金,出海并购不改产业链弱势地位 | 独立评级

来源:市值风云

“

国内甾体激素最大的生产厂商之一,产品缺乏核心竞争力,处于产业链弱势地位。

”

原料药,即“药的原料”,简称API,更准确地说是化学药(小分子药)的原料。

根据所处产品周期不同,原料药可分为大宗原料药、特色原料药和专利原料药。

目前国内以大宗原料药(如维生素、抗生素等)和特色原料药(如肝素类、造影剂等)为主,总体上发展成熟,行业竞争较为充分。

(来源:风云君制图)

相对而言,特色原料药企在原材料、关键技术、客户资源以及供货能力等方面具备一定的竞争优势,面临的竞争态势相对温和。

目前,国内原料药行业中的“细分龙头”不在少数,例如缬沙坦全球最大的供应商之一天宇股份(300702.SZ)、肝素钠原料规模最大的供应商海普瑞(002399.SZ,9989.HK)、舒巴坦全球主要供应商之一富祥药业(300497.SZ)。

今天的主角是国内最大的甾体激素生产厂商之一的仙琚制药(002332.SZ)。

一、甩手医院,停设基金,回归老本行

成立于2000年的仙琚制药,主要从事甾体原料药和制剂的研制、生产与销售。

主营产品是皮质激素类药物、性激素类药物(妇科及计生用药)和麻醉与肌松类药物三大类。

公司于2010年在深交所中小板上市。

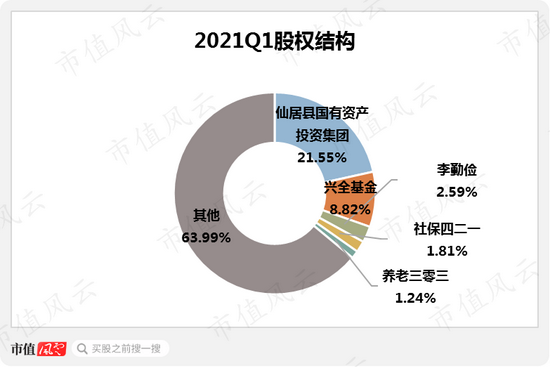

仙居县国有资产投资集团作为公司实控人,截止2021Q1持有公司21.6%的股权。其他股东中,兴全基金持股比例为8.8%,社保基金四二一组合与养老基金三零三组合分别持股1.8%及1.2%。

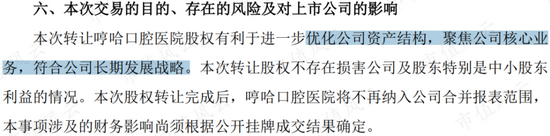

2019年1月17日公司公告,拟公开挂牌转让哼哈口腔医院100%的股权。哼哈口腔医院成立于2006年4月,是公司控股子公司仙琚置业的全资子公司。

截至2018年8月31日,哼哈口腔医院资产总额为870万元,负债总额为320万元,营业收入为316万元,净利润为-118万元,经营活动产生的现金流量净额为-91万元。

公司表示,股权转让将有利于其聚焦核心业务,符合长期发展战略。

2019年4月13日,公司公告称,浙江尚善医疗以1608万元的价格成功获得哼哈口腔医院100%股权,仙琚置业已不再持有哼哈口腔医院股权。

(来源:2019年1月17日公告)

近年来,上市药企对于办医院的热情已有所减弱,药企抛售所收购的医院资产的行为频频出现。

风云君认为,不少企业收购医院系增加业务单元或转型考虑,战略本身无可厚非。

但在医疗领域投资具有回报周期长、重资产、区域性限制较强等特点,这些都使得资方很难在短时期内达到投资预期。公司甩手亏损的哼哈医院应该也是同理。

2019年1月17日,公司还一同宣布将终止参与投资设立产业基金。

2018年5月,公司曾计划以自有资金2亿元参与由杭州诚长投资作为主发起单位,联合仙居县产业基金、司太立(603520.SH)共同设立浙江诚长产业投资基金。

截止公告发布日,该基金尚未设立,且公司尚未实际出资。

(来源:2019年1月17日公告)

面对原料药行业的原材料价格上涨、竞争日趋激烈等负面局势,公司早在2017年就选择了出海并购。

2017年6月19日,公司通过了《关于收购意大利Newchem公司和Effechem公司100%股权的议案》;当年11月14日公司公告称,出资1.1亿欧元(约8.4亿元)对意大利Newchem及其关联公司Effechem100%股权的收购,已完成交割。

(来源:2017年11月14日公告)

未来要想在带量采购以及其他制度变革下求得生存,原料药企业需要在原料制剂一体化、持续丰富的产品线、产品一致评价等方面将自身塑造成一个“多面手”,如此才有进一步发展壮大的基础。

公司是否具备上述基本素质?

二、出海并购提升效益

Newchem公司属于高端原料药企业。收购之后,公司的原料药供应能力得到增强,原料制剂一体化水平有所提升。

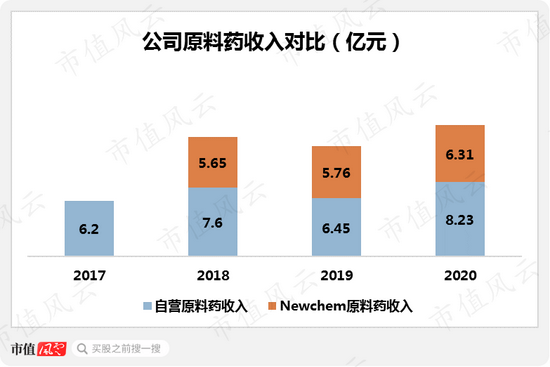

2020年,Newchem公司贡献的原料药销售收入为6.3亿元,公司自营原料药收入为8.2亿元,合计为14.5亿元,较2017年公司自营原料药收入提升了134%。

原料药收入规模提升的同时,公司的制剂销售收入由2017年的18亿元增至2020年的21亿元。

2020年,公司的制剂销售收入与原料药及中间体销售收入(19亿元)规模相当,业务结构占比均衡,原料制剂一体化效果良好。

受原料药与制剂收入增长的推动,公司的营业收入由2015年的24.8亿元增至2020年的40.2亿元,CAGR为10%;同期公司的归母净利润由1.1亿元增至5.1亿元,CAGR为36%。利润端保持较快增长。

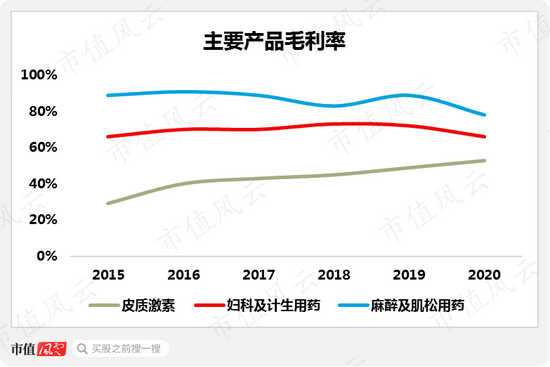

主要产品的毛利率方面,2015-2020年,皮质激素毛利率由29%提高了24个百分点至53%,主要受Newchem原料药产品的高毛利率影响所致。

同期,计生用药毛利率基本保持平稳,2020年为66%;麻醉及肌松用药毛利率由89%下降了11个百分点至78%。

主要受皮质激素收入占比影响(由2015年的35%提高至2020年的44%),公司的综合毛利率由2015年的44%提高至2020年的56%。

三、身处产业链弱势位置,产品缺乏核心竞争力

公司的优势产品是甾体原料药,具体包括皮质激素类药物和计生用药(性激素类药物)。

目前国内拥有一定数量的激素生产企业,但大多集中在皮质激素领域;性激素领域只有公司和华润紫竹等少数几家规模较大的参与者。因此,性激素药物领域才应该是公司具有比较优势的市场。

但从公司的妇科及计生用药销售收入变化来看,公司并未在这一细分市场实现较大发展。2015-2020年,公司的计生用药收入由7.4亿元增至8.5亿元,CAGR仅为3%。

皮质激素销售收入在2017年以后陡然增高,主要与Newchem公司收入并表有关;若是扣除掉Newchem的收入部分,则公司在皮质激素收入方面同样增长缓慢。

此外,公司的性激素类药物(以计生用药衡量)收入占营收的比重也趋于下降,由2015年的30%降至2020年的21%。优势产品收入增长受限从公司2020年年报当中也能获知些端倪。

“全球范围内的甾体药物生产厂家主要为少数大型跨国制药公司,例如辉瑞(PFE.N)、拜耳、默沙东、赛诺菲-安万特(SNY.O)、葛兰素史克(GSK.N)等。”

性激素领域同样是拜耳、默沙东等少数原研玩家,以及Mylan、Lupin等少数实力仿制药玩家的主战场;公司在国内还能排得上号,但实力还不足以和这些国际大佬同场竞技。

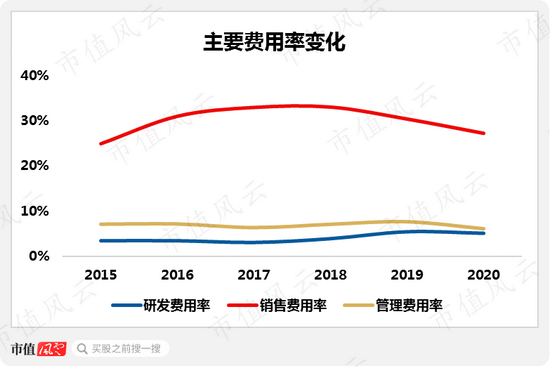

从产品布局来看,公司的产品线虽然丰富,但几乎都是仿制药。自研能力的缺乏,也与公司一贯在研发上较少投入关联。

以研发费用率来衡量,2015年以来公司的研发费用率由3.5%提高了1.7个百分点至2020年的5.2%,虽然处于提升态势,但与动辄30%左右的销售费用率相比,过于孱弱。

2020年公司的销售费用率为27%,分别高出当年的研发费用率与管理费用率(6%)20个百分点以上,显示公司仍然是一家销售驱动型仿制药企。

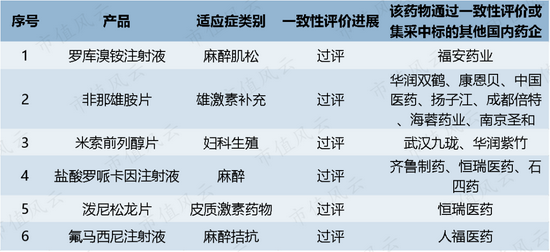

结合公司已通过一致性评价的品种信息以及与同业对比来看,公司的产品竞品众多,在集采中标占比上也不占优,产品缺乏核心竞争力。

截止2021年7月31日,公司一致性评价已过评的产品共有6款,其中属于性激素类药物的是非那雄胺片,而该药物通过一致性评价的国内药企有7、8家。

其他药物的竞争对手中除了原研国际大厂以外,也不乏恒瑞医药(600276.SH)和人福医药(600079.SH)这样的行业劲敌。

(来源:公司年报、CDE、盖得数据)

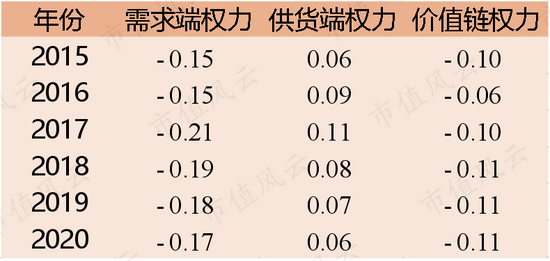

这里风云君以“(预收款项-应收账款)/营收”来衡量公司在下游客户端的议价能力,命名为“需求端权力指数”;以“(应付账款-预付账款)/营收”来衡量公司在上游供货端的强/弱势程度,命名为“供货端权力指数”。

再以此为基础,构建价值链权力指数(需求端权力指数+供货端权力指数)。

公司自2015年以来的价值链权力指数持续为负,在供货端权力变动不大的情况下,主要是需求端权力持续为负值,且未出现改善。说明公司对下游客户长期没有议价能力,处于弱势一方。

(来源:风云君测算)

四、警惕商誉减值

公司收购意大利Newchem和Effechem公司100%股权后,合并资产负债表中形成了大额的商誉。

截至2020年12月31日,商誉项目账面原值为6.2亿元。

(来源:2020年年报)

按照相关会计准则,公司在每年年终进行资产减值测试。自2017年收购形成商誉以来,公司未计提过商誉减值准备。

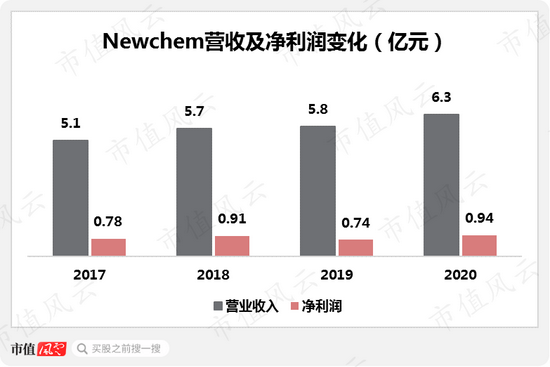

Newchem公司的营收与净利润自2017年以来整体处于增长态势;2020年其营收为6.3亿元,盈利0.9亿元,业绩在疫情影响下逆势增长。

2020年以来素有“世界药房”之称、主攻高端仿制药的印度,受疫情肆虐影响,多条国际原料药供应链挫伤。印度原料药产能不足,使得部分高端原料药订单向欧美企业转移,这可能是促成Newchem公司业绩逆势增长的原因。

(来源:中国报告网)

进入2021年以来,随着意大利国内疫情的持续蔓延,Newchem公司的业绩还能否继续增长,值得留意。

(来源:根据网络公开信息)

反过来看,当疫情缓解,印度生产恢复,又会不会对欧美原料药企造成经营冲击?

五、股东回报能力增强,回报意愿有待提高

从现金流情况来看,2015年以来公司的经营活动现金净流入逐年增加,2020年达到7.9亿元。

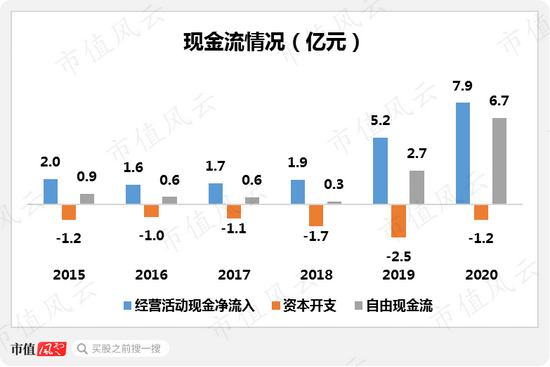

同期资本开支规模较大,尤其在2019年达到2.5亿元,公司的资本开支主要是原料药产能建设和一些技改项目。

2019年,公司的原料药产品陆续由城南老厂区(靠近居民区、不符合环保标准),向杨府新厂区转移。截止2020年5月,公司公告已有28种原料药通过GMP检查(老产品新厂区认证)。

随着厂区建设与搬迁临近尾声,公司的资本开支规模在2020年同比出现大幅减少,使得公司的自由现金流达到6.7亿元。在公司的经营活动现金净流入维持现有水平下,预计公司后续的自由现金流将继续保持充裕。

公司自上市以来募资3次共计36亿元,向股东派现10次共计8亿元。公司的股利支付率由2015年的57%降至2020年的29%。

整体来看,随着公司股东回报能力的增强,其回报意愿有待提高。

总结

公司所处的国内原料药行业以低端产品为主,发展成熟,竞争相对激烈。

为了应对这种局面,公司做出过增加业务单元的尝试,但效果不佳。

出海并购Newchem公司后,增强了公司在高端原料药的供应能力,也使得收入规模有所扩大,皮质激素产品毛利率获得提高,业绩实现较快增长。

但公司在产业链中仍居于弱势地位,产品缺乏核心竞争力。

目前的集采制度下,公司有招架之功,但缺乏做大做强的奋起之力。

牛市来了?如何快速上车,金牌投顾服务免费送>>