中资美元债市场进入风险高发期

来源:证券市场周刊

国内稳杠杆的政策导向加大了部分行业的信用压力,结构性风险突出。房地产、城投板块爆发局部信用风险的概率较大,高收益美元债的违约暴露可能增多。

本刊特约作者 李思琪/文

2020年美联储紧急降息150BPs,重返零利率下限,并推出大规模QE,美债收益率曲线整体下行,带动中资美元债发行利率大幅走低,美元融资环境非常宽松。尽管中资企业的信用基本面在疫情冲击下有所恶化,但受益于国内的宽信用政策与金融监管暂时放松,风险并未集中暴露。

对中资企业而言,由于国内经济率先复苏,2020年下半年中美利差持续拓宽,10年期中美利差创下249BPs的历史新高。美元债券融资成本显著低于境内债市,提振中资企业的境外发行意愿。

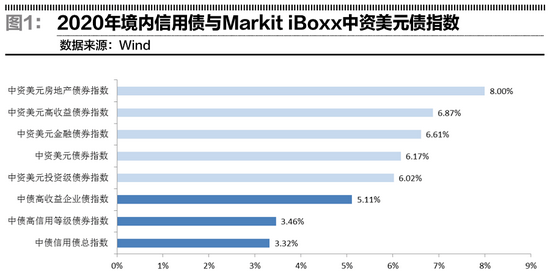

境内外政策环境的双重利好下,2020年中资美元债市场表现亮眼。一级市场方面,中资美元债发行量较2019年增加240亿美元至3136亿美元,但由于到期量较大,净融资额较2019年小幅下降126亿元至1364亿元,整体保持平稳。二级市场方面,中资美元债的投资回报率相对较高。2020年Markit IBoxx中资美元债指数的总回报率为6.17%,其中投资级为6.02%,高收益级高达6.87%,明显优于境内信用债。

上半年中资美元债市场行情降温

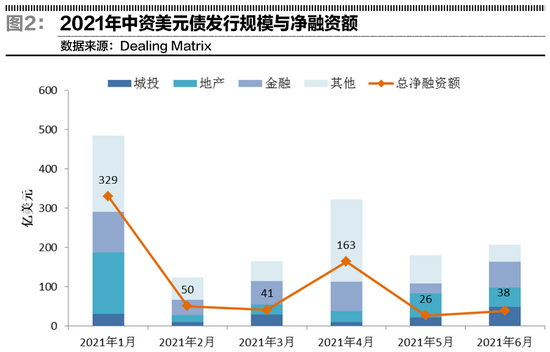

2021年以来,中资美元债一级市场发行规模和净融资额有所萎缩。上半年中资美元债发行量为1484亿美元,较2020年下半年下滑13%,净融资额为648亿美元,较2020年下半年下滑27%。其中,金融和地产板块的净融资额分别较2020年下半年减少178亿美元和27亿美元。分季度来看,一季度中资美元债净融资额为415亿美元,二季度净融资额大幅下滑至228亿美元。

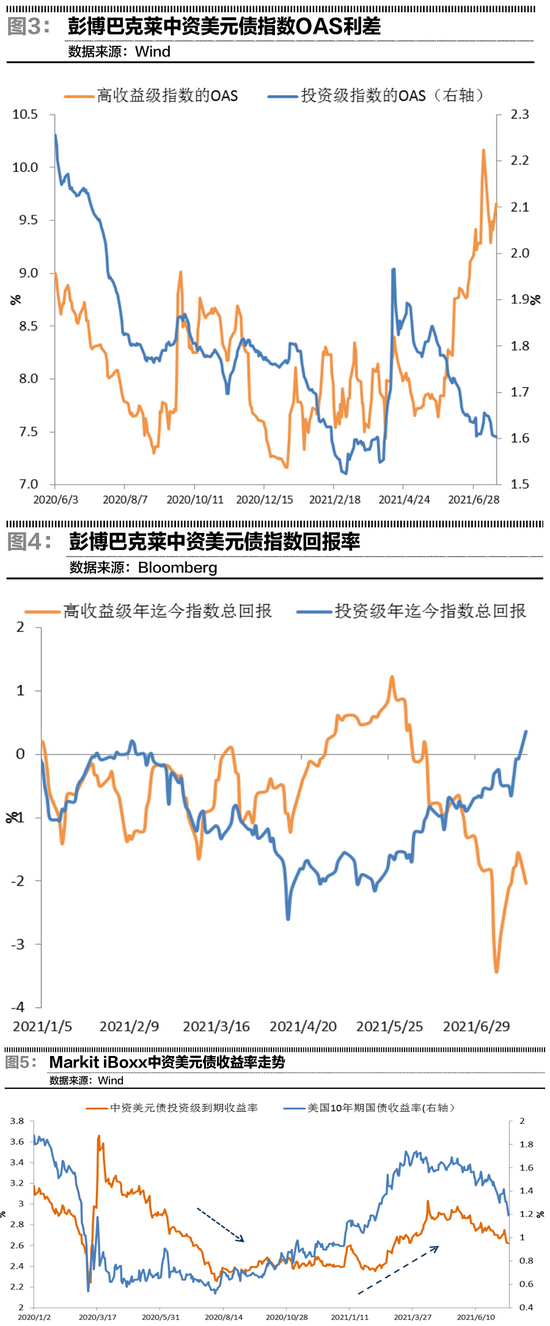

个别信用风险事件加剧市场波动。2021年以来,在防风险、稳杠杆的宏观政策基调下,地产、城投等行业的监管力度明显加强。3月以来,华夏幸福、华融、恒大等信用风险发酵,引发金融、地产、城投和非金融央企等板块估值大幅调整,市场情绪整体走弱。截至6月末,Markit iBoxx中资美元债指数较2020年末整体下跌了0.6%。其中,高收益级下跌了1.4%,房地产和金融板块分别下跌了2.3%和1.7%。

同时,中资美元债评级间的信用分化加剧。彭博巴克莱中资美元债指数显示,4月以来高收益级的信用利差持续拓宽,投资回报率也从6月起深入负值区间。投资级的走势则截然相反,信用利差持续压缩,回报率稳步上升,表明市场风险偏好整体回落。

中资美元债后市面临多重考验

展望后市,随着疫情风险的缓解,中资企业的信用基本面得到改善,有助于提升偿债能力。但下半年中资美元债市场仍然面临诸多不利因素,宏观层面,美联储已开始着手布局宽松政策的退出路径,流动性转向的时点渐近。微观层面,国内稳杠杆的政策导向加大了部分行业的信用压力,结构性风险突出。

总体而言,房地产、城投板块爆发局部信用风险的概率较大,高收益美元债的违约暴露可能增多。仍需警惕个别重大风险事件对市场造成脉冲式影响。

(一)美联储退出宽松进入倒计时

上半年伴随全球经济复苏,通胀压力抬升,10年期美债收益率累计上行约60BPs,期间最高触及1.74%。目前中美10年期国债收益率利差维持在160BPs左右,较疫情期间最宽利差压缩了90BPs,美元融资成本优势削弱。中资美元债收益率也跟随无风险利率中枢上移,中资美元债投资级收益率累计上行逾30BPs,高收益级收益率上行近150BPs。融资成本抬升叠加人民币汇率双向波动加大,导致中资美元债的发行热度降温。

美联储6月议息会议公布的点阵图显示,18名官员中有13名预测2023年底前将有1-2次加息,市场对货币政策转向的预期强化。而通胀过快上升也可能对货币政策形成掣肘。下半年随着美国达成群体免疫,服务业消费需求反弹,通胀压力将维持高位,美联储将2021年的核心PCE预测值上调至3%。美联储主席鲍威尔称“若有迹象表明通胀正在实质性并且持续地超出预期,将会调整货币政策立场”。

当前美联储提高了对通胀超调的容忍度来弥补就业和产出缺口,但若后续劳动力市场超预期修复,也将触发美联储提前退出货币宽松。尽管当前美元流动性仍然充裕,美债长端收益率逐渐下行,但中期来看,随着美联储货币政策正常化,美债收益率将重回上行趋势,中资美元债的融资环境将随之收紧。

(二)房地产调控持续加码

近年来,房地产行业监管强度不断上升,融资渠道全面收窄。境外方面,发改委2019年颁布的778号文明确规定了房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。2020年,地产中资美元债的发行量和净融资额分别较2019年下降了10%和20%。

2020年下半年以来,境内房地产融资渠道加速收紧。2020年8月“三道红线”政策出台,遏制房地产企业过快扩张。12月央行、银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,严格控制房地产贷款增速。同时,房企非标融资规模持续收缩,2021年上半年发行的房地产信托产品规模合计3497亿元,较2020年同期的4849亿元下滑了28%,房地产资金信托余额已由2019年6月的29.3万亿元降至21.7万亿元。

在降杠杆的监管高压下,房地产行业内部分化加剧,弱资质房企融资难度加大。上半年地产行业美元债发行成本差距扩大,同样发行5年期美元债,碧桂园的发行利率为2.7%,而佳兆业的发行利率高达11.65%。

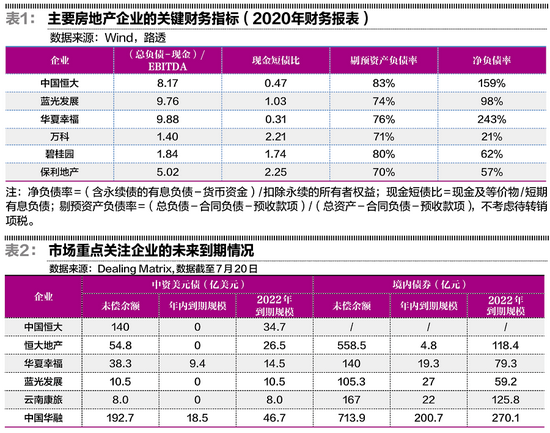

地产板块成为中资美元债的暴风眼,负面舆情与违约事件频发。2月河北房企发生违约,截至6月末未如期偿还的债务本息(含银行贷款、信托贷款等)达到669.9亿元。7月12日四川房企发生违约,到期未偿还债务本息合计45亿元。在彭博巴克莱中国高收益指数中权重最大(8%)的广东房企债务压力积聚,2020年已深陷“重组风波”,2021年5月以来票据逾期等一系列负面消息再度引发市场抛售。根据2020年的财务报表,以上3家企业的“三道红线”指标部分或全部“踩线”,(总负债-现金)/EBITDA比率也显著高于同行业的其他企业,显示财务状况恶化。

(三)城投融资政策限制加强

2019年发改委颁布的666号文规定,地方政府融资平台发行美元债仅适用于借新还旧,限制了城投企业的境外融资,2020年城投企业美元债发行量较2019年下降了63%,净融资额下降292亿美元至-167亿美元。

2021年以来,地方政府隐性债务监管趋严。3月国常会提出“保持宏观杠杆率基本稳定,政府杠杆率要有所降低”,拉开了城投境内融资监管升级的序幕。4月国务院发布了《关于进一步深化预算管理制度改革的意见》,严禁地方政府以企业债务形式增加隐性债务。此外,交易商协会对城投公司债券融资实行分档管理,严格限制募资额度及资金用途。

在破刚兑的政策背景下,市场风险偏好低迷,城投区域融资分化显著。对于综合实力弱、债务负担重、非标占比高的区域,如云南、天津、贵州、内蒙等地,市场多持风险规避态度,加剧了城投融资链条的脆弱性,易触发估值波动与信用风险。2021年以来,云南省的云南城投置业、云南能投、云投集团,天津市的滨海建投集团、天津市房地产发展等城投主体均遭遇评级下调。

值得注意的是,城投美元债的投资者主要是国内机构,外资参与较少,投资者结构单一,风险偏好趋同。一旦出现城投非标、私募债违约等负面事件,将显著放大价格波动,迫于净值压力的卖盘增多,进一步推动债券价格下跌。

(四)近两年迎来偿债高峰

整体而言,2021年和2022年,中资美元债到期量分别为1919亿美元和2473亿美元,较2020年分别增长9%和40%。2021年下半年到期规模为1082亿美元,较上半年增长约29%,其中9月、11月和12月的月度到期量均超过200亿美元。集中到期考验发行主体的偿债能力,特别是经营能力不佳、现金流脆弱、再融资难度大的弱资质企业将明显承压,中资美元债迎来风险高发期。

分行业看,房地产行业年内到期压力不大,2022年将迎来集中兑付。地产美元债的下半年到期量为216亿美元,而2022年上半年到期量高达341亿美元。其中,已经违约的河北房企和四川房企的美元债存续规模分别为38亿美元和10.5亿美元,境内债存续规模分别为140亿元和105亿元。广东房企的美元债券存量规模高达195亿美元,尽管短期内偿付及流动性压力不大,但2022年境内外债券的到期规模骤增。

2021年以来,广东房企通过出售子公司股份、限制土地收购、加速销售回款等举措筹集资金,有息负债由2020年峰值的8700亿元削减至5700亿元,净负债率降至100%以下,实现一条“红线”变绿,加之其已偿还了6月28日到期的15亿美元债券,重拾部分市场信心。但公司仍面临较大的短期资金压力,需持续关注其“降负债”计划的推进情况,不排除信用资质继续恶化的可能。

相较而言,城投板块和金融板块的短期偿付压力较大,但能有效获取政府支持,违约风险相对可控。

城投美元债的下半年到期量为190亿美元,而2022年到期量为338亿美元,特别是弱区域城投债务接续压力突出。但近期中央抓实地方债务风险化解,各级政府强调坚决守住系统性风险底线,天津、河南等国资委先后成立国企信用保障基金,并出台相应扶持政策。政府层面对城投企业的救助意愿较强,短期内城投美元债公开违约的可能性下降。

金融板块方面,中国华融资产管理公司年内将有18.5亿美元的离岸债和200.7亿元的境内债到期。不过,华融已按期偿还了截至目前所有到期的美元债券,据财新报道,华融已根据监管安排开始处置7家子公司资产。由于华融具备系统重要性,预期政府将全力支持其债务化解,市场情绪稳定,负面影响逐步消退。

(作者来自中国建设银行金融市场部,本文仅代表作者本人观点,与所在单位无关)

牛市来了?如何快速上车,金牌投顾服务免费送>>