A股最高发行价来了!“大肉签”义翘神州,物有所值还是一地鸡毛前的爆炒?

来源:市值风云

“

手握超11亿元现金类资产,仍要募资2.5亿元补血;预计超募40亿,未来公司账上将穷的只剩下钱。

”

近日最受市场关注的新股,非即将登陆创业板的义翘神州(301047.SZ)莫属。

2021年8月3日,义翘神州以292.92元/股的发行价开始申购,中一签需要在8月5日结束前缴款14.65万元,被称为A股史诗级“大肉签”。

在此之前,A股发行价最高的3只新股均来自科创板,石头科技的271.12元/股、福昕软件的238.53元/股、康希诺的209.71元/股。

也就是说,如果义翘神州发行成功,A股新股发行价的最高纪录将再次被刷新。

义翘神州为何如此抢手?如此高的认购价又是哪里来的自信?一起来看。

一、发行成功后将超募40亿

义翘神州本次IPO打算发行新股1,700万股,原计划募集9.00亿元。

若按照292.92元/股的发行价计算,义翘神州募集资金总额将达到49.80亿元,超募资金将超40.00亿元。

对于这部分超募资金,根据招股说明书披露,义翘神州的计划为用于补充公司流动资金。嗯,这是最令人羡慕的用法。

而截至2020年末,义翘神州的总资产也不过才14.65亿元,可见这40亿元的超募资金有多么的诱人。

其实,在原有的募集资金用途中,就有2.50亿元,将被用于补充流动资金。但风云君发现,义翘神州目前确实不怎么缺钱。

截至2020年末,义翘神州的总资产中,有92.74%为流动资产。而在流动资产中,又有83.08%为货币资金和理财。

具体到金额上,截至2020年末,义翘神州拥有货币资金5,611.58万元,理财10.73亿元,合计达11.29亿元。

并且,这一数字在2021年3月末,进一步增长至13.73亿元。

这么看来,如果发行成功,义翘神州颇有种“穷的只剩下钱”的样子。

二、穷小子忽变暴发户

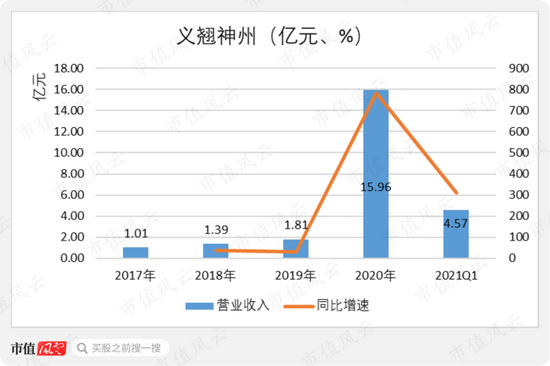

其实,义翘神州是在2020年才变得如此富有,截至2019年末,其账面的现金类资产合计只有5,208.8万元,还不足亿元。

而义翘神州能够在2020年突然发家致富,主要是得益于抗疫产品。

新冠疫情爆发以来,义翘神州开发出多种与新冠病毒相关的重组蛋白、抗体和基因产品,可用于病毒基础研究、疫苗和药物研发、病毒检测。

这一业务,拉动了义翘神州的营业收入、净利润的快速增长。

2020年,义翘神州实现营业收入15.96亿元,同比增长了782.77%;其中,新冠病毒相关产品实现的收入占比达84.07%。

2021年一季度,义翘神州的营业收入继续增长,实现4.57亿元,同比增长了311.16%,即使与2017-2019年全年的收入规模相比,也已经不在一个水平上了。

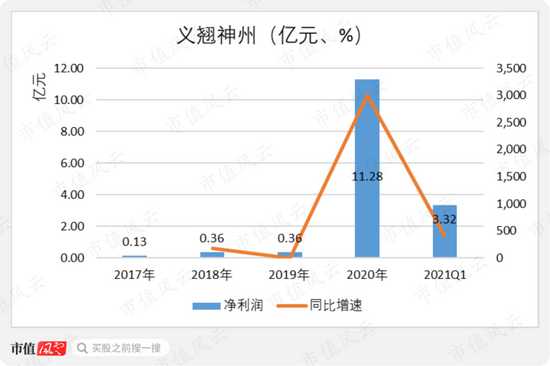

在新冠产品的拉动下,义翘神州的净利润也实现明显增长;其中,2020年实现11.28亿元,是去年同期的超30倍。

2021年一季度,义翘神州的净利润也继续快速增长,实现3.32亿元,同比增长了417.92%。

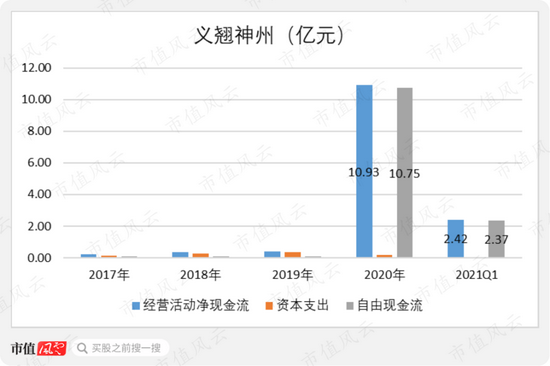

业绩快速增长的同时,义翘神州的现金流也在随之变好。

2020年,义翘神州实现经营活动净现金流10.93亿元,2021年一季度实现2.42亿元。同期,义翘神州没有大额的资本支出需求,实现的自由现金流合计达13.35亿元。

由此,义翘神州的账面资金从2019年的不到亿元,增长至2021年3月末的超13亿元。但疫情毕竟属于偶然性因素,剔除这一因素后的业绩变化也还是要看一下的。

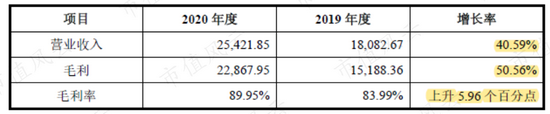

(剔除新冠产品后)

义翘神州2020年的收入将减少为2.54亿元,同比增速为40.59%,虽然增速也可以,但相比之下也将失彩很多。

总之,2020年以来,义翘神州的业绩得益于新冠产品拉动实现快速增长,确实是一支抗疫概念股。

三、一家生物试剂公司

另一方面,义翘神州业绩能够快速增长,也是得益于它的快速反应能力。

在新冠病毒序列公开后,义翘神州用11天的时间,完成了新冠病毒关键蛋白的研发和生产,并于2020年1月22日,在全球重组蛋白主流厂商中率先上线销售。

在此之后,义翘神州又研发了一系列新冠病毒相关蛋白、抗体和基因试剂,满足了全球工业、科研用户对于新冠病毒生物试剂的需求。

这种快速反应能力,是建立在义翘神州的原有业务之上的。

义翘神州的主要业务,就是从事生物试剂的研发、生产、销售并提供技术服务,产品包括中组蛋白、抗体、基因和培养基等,同时也提供重组蛋白、抗体的开发和生物分析检测等服务。

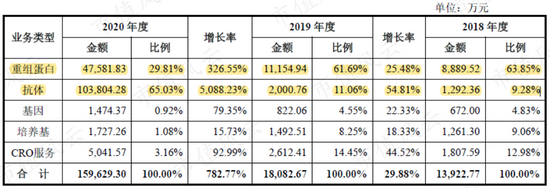

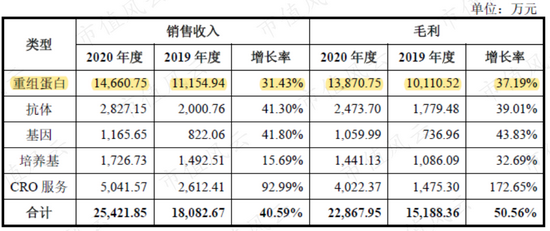

从收入构成上看,义翘神州的营业收入主要来自重组蛋白、抗体、基因、培养基、CRO服务五大项,其中以重组蛋白、抗体为主。

重组蛋白、抗体也是疫情中受益最大的两项业务,2020年分别实现营业收入4.76亿元、10.38亿元,分别贡献了收入的29.81%、65.03%,合计超九成,分别同比增长了326.55%、5,088.23%。

目前,义翘神州生产和销售的现货产品种类超过4.7万种,其中重组蛋白超过6,000种,包括超3,800种人源细胞表达重组蛋白,能够满足客户对于最接近人体天然蛋白结构和性质的重组蛋白的需求。

另外,义翘神州还能提供约13,000种抗体,其中单克隆抗体数量约4,600种,能够为基础科研方向和创新药物研发提供“一站式”采购生物试剂产品和相关技术服务。

(剔除新冠产品)

在疫情之前,义翘神州的业务是以重组蛋白为主,对此可以参考剔除新冠相关产品后的收入情况。

重组蛋白、抗体在2020年的收入规模将分别降至1.47亿元、0.28亿元,分别占营业总收入的57.67%、11.12%。

从市场地位来看,根据Frost & Sullivan 数据,2019年,中国重组蛋白试剂市场主要被国外厂商占领,第一和第二名分别为R&D Systems 和PeproTech,合计市场份额达36.1%。

义翘神州在其中的市场份额为4.9%,总排名第三,在国产厂商中排名第一。

可以看出,义翘神州的产品竞争力与国外厂商之间还有不小的差距,但也是有些实力的。

四、研发团队掺水?

对于上述产品,义翘神州还表示,所有产品均为自主研发,不存在采购同类产品直接对外销售的情形。

对于研发投入,义翘神州全部费用化后计入当期的研发费用。

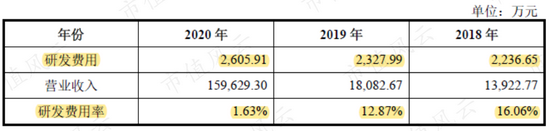

2018-2020年,义翘神州的研发费用逐年增长,但由于营业收入的快速增长,研发费用率在2020年明显下滑,为1.63%。

(义翘科技即义翘神州,下同)

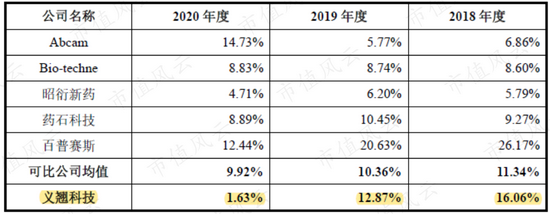

与同行业对比来看,2019-2018年,义翘神州的研发费用率在同行业中处于上游水平。以上这些看似都没有太大问题,但在研发人员薪酬上,风云君发现不少有意思的事儿。

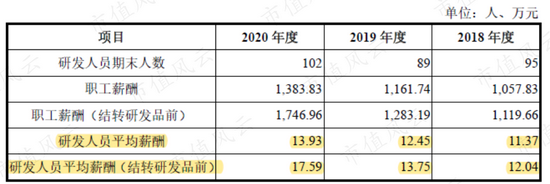

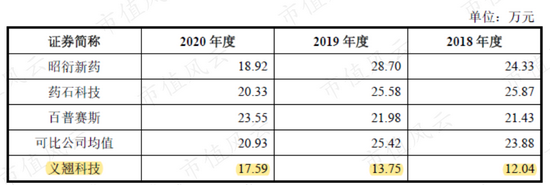

2018-2020年,义翘神州研发人员平均薪酬(参考较高者)分别为12.04万元、13.75万元、17.59万元。

(研发人员平均薪酬对比)

与同行业对比来看,义翘神州的研发人员平均薪酬是最低的。

其中,义翘神州、百普赛斯、昭衍新药的办公地都位于北京,因此不存在地区因素影响。而位于南京的药石科技,研发人员平均薪酬也明显高于义翘神州。

与自身对比来看,义翘神州的研发人员平均薪酬,还不及销售人员。

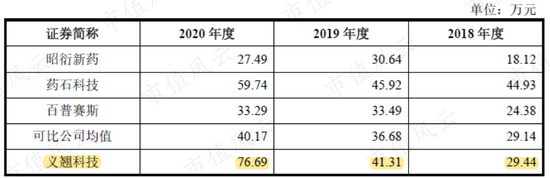

2018-2020年,销售人员的平均薪酬分别为29.44万元、41.31万元、76.69万元,分别是研发人员同期平均薪酬的2.45倍、3.00倍、4.36倍。

(销售人员平均薪酬对比)

放在同行中,义翘神州销售人员的平均薪酬水平竟是最高的。

对此,义翘神州解释为,其从2018年开始开拓海外市场,而境外销售人员的薪酬普遍偏高,从而抬升了销售人员整体的薪酬水平。

既然如此,风云君干脆剔除掉境外销售人员,发现,境内销售人员的平均薪酬依然高于研发人员;其中,2018-2019年,分别是研发人员平均薪酬的1.87倍、2.11倍、1.85倍。

进一步来看,销售人员的薪酬,由基础薪酬和奖金两部分构成。而销售人员,单纯基础薪酬就已经高于研发人员的平均薪酬了。

对于这一情况,义翘神州也给出了一些解释。

在研发团队中,包括高级研发人员、基础研发人员两类。其中,高级研发人员负责制定研发规划和目标,确认主要技术路线,解决研发中遇到的疑难问题。

2018-2020年期间,高级研发人员的平均薪酬分别为17.01万元、20.49万元、31.45万元,仍然略低于销售人员的平均薪酬。

而基础研发人员,则大多为基础性操作实验人员,整体学历水平较低,工作年限较短,因此薪酬较少。而其中的技术含量,看似也确实不高。

2018-2020年期间,基础研发人员的平均薪酬分别为8.57万元、9.20万元、12.98万元。

这又是什么概念呢?

风云君来一组对比数据,2018-2019年期间(2020年未公布),整个北京地区的平均薪酬为9.43万元、10.62万元。也就是说,基础研发人员的平均薪酬尚不及北京市的平均薪酬水平。

从基础研发人员的工作内容、平均薪酬水平上来看,义翘神州的研发团队是不是有些掺水了呢?

五、低产销率的真相

销售人员能够拿到如此高的薪酬,确实是在公司中扮演着十分重要的角色吗?风云君从产销率上,找到一些答案。

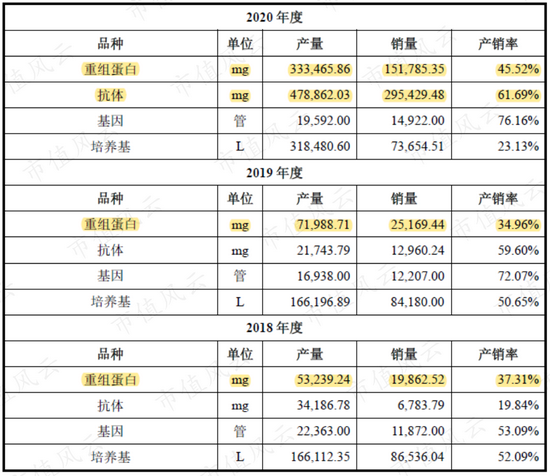

2020年,义翘神州收入规模最大的两大产品重组蛋白、抗体的产销率分别为45.52%、61.69%。而在2018-2019年,收入规模最大的重组蛋白,产销率分别只有37.31%、34.96%。

也就是说,义翘神州每年生产的重组蛋白,有一大半是卖不出的。那公司为何仍坚持选择生产如此大的剂量呢?

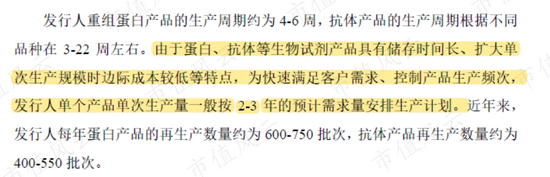

依据招股说明书披露,蛋白、抗体等生物试剂产品具有储存时间长、扩大单次生产规模时边际成本较低的特点,外加它们都具有一定的生产周期,因此在实际生产中会加大生产量,以防不时之需。

通常,单个产品单次生产量按2-3年的预计需求量安排生产计划。

但是,从2018-2020年的数据来看,义翘科技重组蛋白每年的产销率都低于50%。在这样的情况下,势必会堆积大量的存货。

而2017年末至今,义翘科技的存货并没有明显的增长。

这其中的原因有两个,其一为对于重组蛋白中的非通用类蛋白、抗体、基因类产品,由于未来可实现销售的数量和时间难以预计,所以在当期成本核算时,会将全部生产成本直接结转至当期的营业收入。

而对于重组蛋白中的通用类蛋白,则会先结转为存货,待销售时结转至营业成本。同时,义翘科技每年都会预测未来销售情况,对于超出预计销售量的部分,会选择全额计提存货跌价准备。

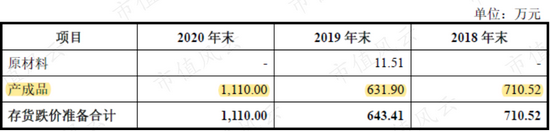

其中,2020年末,义翘科技的存货跌价准备合计1,110.0万元,存货跌价准备率升至43.79%。

而存货跌价准备主要来自产成品,产成品又是以重组蛋白为主。那么,损失的生产成本,真的就不重要吗?

义翘科技之所以能够选择如此任性的生产方式,背后是有着产品高毛利的支持。

2017-2020年,义翘科技的四大产品中,盈利能力最低的培养基,毛利率水平也始终保持在70%以上;重组蛋白、抗体、基因三类产品的毛利率则保持在80%以上。

其中,2020年,重组蛋白、抗体、基因、培养基的毛利率分别为95.67%、98.56%、91.83%、83.47%。

对此,风云君还可以再列举一两组更加具体的数据。

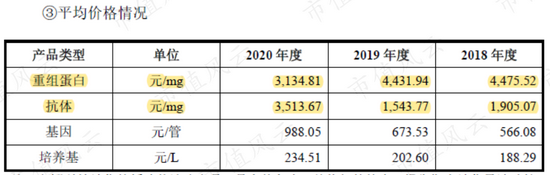

2018-2020年,重组蛋白的平均销售价格分别为4,475.52元/mg、4,431.94元/mg、3,134.81元/mg,而对应的平均销售成本分别只有508.31元/mg、414.96元/mg、135.70元/mg。

同期,抗体的平均销售价格分别为1,905.07元/mg、1,543.77元/mg、3,513.67元/mg,而对应的平均销售成本分别只有206.89元/mg、170.34元/mg、50.56元/mg。

从上面这两组数据中,可以看出两个特点:

其一,重组蛋白、抗体的平均销售价格远远高于平均销售成本;其二,随着销售量的增长,重组蛋白、抗体的平均销售成本确实有明显的降低。

以重组蛋白为例,义翘科技之所以选择超量生产,是想要拿135.70元/mg的单位成本或者是更低的边际成本,换取3,134.81元/mg的收入。

再回到本节开头,在这样的成本价格优势下,而义翘神州想要进一步提升业绩,需要的是尽可能的销售更多的产品,而不是扩大生产。如此,销售人员的高薪酬水平,或许就在于此。

六、从神州细胞分立而来

最后,咱们再来看看义翘神州的过去。

义翘神州的实控人为谢良志,IPO之前,直接及间接控制公司70.05%股份。

谢良志还有一家上市公司,即神州细胞(688520.SH),于2020年6月在科创板上市。风云君也曾研究过这家公司,详情请看《一门两虎将,主营零收入,药品未上市,业绩还巨亏:估值百亿的神州生物 " 科创板风云》。

而义翘神州与神州细胞也是有着分不开的关系。义翘神州的主营业务就起始于神州细胞,并在2016年以派生分立的方式从神州细胞中剥离出来。

分立后,神州细胞主要从事生物药业务,义翘神州则承接了试剂业务。

但这两家公司,其实直到2019年才从表面上彻底分离干净。

分立后,义翘神州与神州细胞还有很长一段时间是共用同一财务系统。直到2019年8月,义翘神州才购置自己的财务软件系统级配套设施,进行单独管理和维护。

同时,义翘神州还与神州细胞在2017年7月12日-2018年12月16日期间,共用同一财务总监赵桂芬。另在2017年1月至7月期间,两家公司还有部分财务人员重合。

两家公司的关联不止于此,2017-2019年期间,神州细胞还是义翘神州的第一大客户,分别贡献了当期营业收入的24.45%、16.56%、8.51%。

2020年,在抗疫产品的拉动下,神州细胞的收入贡献度降低,但义翘神州仍向其销售了1,145.78万元。

总之,两家公司虽然拆分成独立的两家公司,但在同一控制人控制下,确实很难做到完全独立。

总结

综合分析之后可以发现,义翘神州作为一只大肉签,确实有它香的地方。

原本的重组蛋白业务,在国内厂商中,已经具有了一些竞争力。疫情之下衍生出的抗疫产品,更是拉动业绩翻了几番。

还是那句话,疫情毕竟是偶发性因素。

风云君特意翻了一下神州细胞的业绩,仍保持每个季度都巨亏的稳定态势,市值307亿。

牛市来了?如何快速上车,金牌投顾服务免费送>>