翼辰实业IPO:营收增速放缓 逾期应收账款占比上升 | IPO棱镜

报告期各期末,翼辰实业应收账款逾期金额分别为4.24亿元、4.89亿元、4.45亿元,占应收账款期末余额的比例分别为35.54%、47.03%、49.23%,呈显著上升趋势

《投资时报》研究员王雨

作为创新与速度的象征,高铁的顺利通行,离不开包括铁轨在内各部件生产企业的努力与合作。主营铁路扣件系统产品研发、生产和销售的河北翼辰实业集团股份有限公司(下称翼辰实业)即身处此产业链之中。

除铁路扣件系统以外,该公司还从事药芯焊丝产品的研发、生产及销售业务,服务对象包括高速铁路、普通铁路、重载铁路、城市轨道交通等轨道交通全领域客户。

2016年,翼辰实业在香港联交所主板上市。公司实际控制人为张海军家族,共有包括张海军在内的15位自然人。

港股上市四年多,翼辰实业又将目光瞄准深交所创业板。本次IPO,翼辰实业拟募集资金6.94亿元,其中3.10亿元用于城市轨道及普通铁路扣件生产线技改项目。

《投资时报》研究员注意到,目前,具有境内高速铁路铁路扣件系统产品合格供应商资格的企业共有7家,通过查阅三家已经上市企业的经营数据,研究员发现,这些企业普遍存在营收增速放缓的情况。同时,由于铁建所与铁科轨道重新进行了业绩划分,未来翼辰实业能否获得合格供应商资格还是未知数。

营收增速下滑

由于行业特殊性,高铁和重载铁路的扣件制造商需要获得铁科院铁建所的技术授权,并按照授权的设计图纸及技术条件进行研发、生产,相关产品才能取得CRCC认证,并参与高铁和重载铁路扣件产品的招投标。目前,只有六家国内公司(包括发行人)及一家德国外资企业具备境内高速铁路铁路扣件系统产品的合格供应商资格,行业内供给增长主要依靠具有市场准入资格的七家合格供应商的内部产能扩张。

目前,具有合格供应商资格的7家企业中3家已经上市,分别为铁科轨道(688569.SH)、晋亿实业(601002.SH)、翼辰实业(01596.HK)。数据显示,近年来三家公司的毛利率相对稳定,但是近两年营业收入增速呈现放缓趋势。其中,铁科轨道近三年营业收入同比增长率为21.57%、12.99%、-2.79%,晋亿实业近三年营业收入增长率为17.00%、-15.10%、-14.43%,翼辰实业近三年主营业务收入复合增长率为1.18%,远远落后于2013年至2015年22%的年均复合增长率。

针对前述情况,《投资时报》研究员向翼辰实业寻求沟通,该公司相关负责人向研究员表示,2018年至2020年(下称报告期),公司主营业务收入规模较大,同时增速有所提升。未来,公司计划实现新厂区投产运营,以提高产品质量和生产效率。

与铁科院控股企业建立联营公司

此外,《投资时报》研究员注意到,翼辰实业和铁科轨道还曾共同出资筹建了铁科翼辰。资料显示,铁科翼辰的前身为翼辰实业自有车间,专门从事橡胶、尼龙产品生产。2012年4月20日,翼辰实业全资子公司藁城市翼辰橡胶制品有限公司成立,承接上述生产职能。

招股书提及,翼辰实业与铁科院自2006年以来在铁路扣件系统产品的研发及生产领域开展良好合作。为进一步密切双方的合作关系并建立橡胶、尼龙等非金属零部件的稳定供应链,经双方协商,铁科轨道于2013年4月投资于藁城市翼辰橡胶制品有限公司,与翼辰实业建立联营公司河北铁科翼辰橡胶制品有限公司。铁科轨道持有51%的股权,翼辰实业持有49%股权。

铁科翼辰实际经营业务主要系生产和销售具备CRCC认证的铁路扣件非金属部件,翼辰实业生产铁路扣件的金属部件,需要采购铁科翼辰的非金属部件,翼辰实业与铁壳翼辰在业务和技术方面存在互补关系。

由于翼辰实业需要向关联方铁科翼辰采购铁路扣件中的尼龙和橡胶制品,因此,该公司经常性关联交易额度较大。报告期内,翼辰实业对铁科翼辰的采购金额分别为1.04亿元、1.32亿元以及1.47亿元,占当期营业成本的比例分别为13.70%、17.01%和19.90%。

值得注意的是,2019年4月,铁科院集团铁建所与铁科轨道之间就扣件领域业务边界进行了明确的划分,铁建所不从事高速铁路和重载铁路扣件系统有关的产品设计、工艺开发、产品制造、材料配方等技术研发业务。本次业务边界划分之后,铁科轨道自主开展与扣件相关的研发活动。

出现这一情况对翼辰实业的风险在于,未来铁科轨道将有自主决定权。若新产品的设计图纸及技术条件未授权给翼辰实业使用,可能会对该公司经营情况造成不利影响。

对此,翼辰实业表示,报告期内,铁科院铁建所对公司与其他竞争对手的技术授权方式不存在差异。且公司已取得铁科院铁建所授权的技术,由于到期期限均在2028年之后,因此对公司短期不会存在续期影响。另外,当该等授权到期后,铁科院铁建所会根据市场内企业的历史业绩、产品运行安全性、质量保障情况等多方面因素对企业进行续期资格评定,公司也将持续改进自身的产品质量,通过市场竞争获得上述技术的授权。

逾期应收账款占比提升

《投资时报》研究员查阅公司招股书注意到,2017至2020年,公司营收增长较为缓慢,分别为9.66亿元、10.95亿元、11.24亿元、11.21亿元。同时报告期内,翼辰实业存在大量应收账款。

2018年末、2019年末及2020年末,该公司应收账款账面净额分别为10.77亿元、9.22亿元和7.80亿元,占流动资产的比例分别为60.31%、49.65%和43.48%,呈现出下降趋势。招股书提到,公司扣件业务下游业务范围较广,包括高铁、重载、城市轨交和普铁。一般而言,高铁项目回款速度较快,而城市轨交则由于业主资金流及当地财政等问题,回款速度相对会慢一些。不过近两年,下游客户结算速度有所提升,公司的现金流较为稳定。

但与此同时,该公司应收账款逾期状况愈发突出。报告期各期末,翼辰实业应收账款逾期金额分别为4.24亿元、4.89亿元、4.45亿元,占应收账款期末余额比例分别为35.54%、47.03%、49.23%,应收账款逾期金额占比呈现上升趋势,若重大应收账款未能及时收回,不仅会增加公司资金压力,还会对公司经营业绩产生不利影响。

除此之外,翼辰实业应收票据及存货占比也在逐年提升。报告期内,翼辰实业应收票据占流动资产的比例分别为2.63%、4.56%、6.90%,存货占流动资产的比例分别为15.49%、19.14%、22.08%。

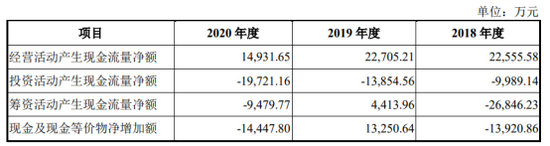

同时,2020年该公司经营活动现金流净额下降明显。2018至2020年该公司经营活动净现金流分别为2.26亿元、2.27亿元、1.49亿元。招股书中对此的解释为2020年度经营活动产生的现金流量下降,主要系在客户回款金额较为平稳的情况下,公司当年支付供应商款项及当期支付税费增加。

针对2020年公司支付款项增加的原因,《投资时报》研究员曾发函询问,翼辰实业相关负责人向研究员表示,2020年预付款项大幅增长主要原因为预付河钢集团有限公司及内蒙古包钢钢联股份有限公司天津销售分公司钢材采购款金额较高。2020年度公司钢带采购量上升,因此由向贸易商采购转为直接向钢厂采购。由于与钢厂交易需采取先款后货的方式结算,因此当年年末预付款大幅上升。

翼辰实业近年现金流状况

数据来源:翼辰实业招股书

牛市来了?如何快速上车,金牌投顾服务免费送>>

![[新基速递]华夏阿尔法精选混合发行:季新星管理 近3年年化收益率31.57%控风险能力弱](https://n.sinaimg.cn/finance/transform/78/w550h328/20210804/4a05-2c48ac0aa2b1d25a452c990d2e508d79.png)