8月2日,政策、高景气双重利好加持下,比亚迪AH股均表现亮眼。

A股方面,比亚迪午后封板,股价再创历史新高,总市值超8300亿,已是是中国汽车行业的绝对龙头。今日成交额超170亿。

港股方面,比亚迪震荡上涨,截至发稿(14:56)涨幅扩大至8.70%。

消息面上,理想汽车、小鹏汽车最新公布的7月销售数据显示,双双创单月交付量新纪录,预示新能源汽车行业的超高景气。

政策面上,中共中央政治局7月30日召开会议,会议要求要挖掘国内市场潜力,支持新能源汽车加快发展。

多家机构看好

高盛:维持比亚迪“买入”评级

高盛发布研究报告称,与公司的销售经理进行投资者会议,引述其销售经理透露,近期刀片电池业务订单交付强劲,自从公司于1月份推出其DM-i超级混动技术系统、3月推出首款相关平台车辆,相关积压订单一直在迅速增加。一般而言,经销商的客户需要下单后等待三个月,而比亚迪预计于今年8月开始相关发货可望加速。

该行表示,公司销售经理估计,DM-i超级混动技术系统产品,将在今年下半年占经销商总订单的60%以上,预计该产能将从2020年底的20GWh,至2021年年底增至70GWh,估计可受益于DM-i超级混动技术系统及外部销售业务。

花旗:上调比亚迪A和H股目标价,外部磷酸铁锂电池出货将开启

花旗表示,将比亚迪H股目标价上调25%、A股目标价上调18%,预计公司三季度将宣布大规模的外部磷酸铁锂电池出货计划。

分析师Jeff Chung等在报告中指出,预计下半年电动车业务毛利将较上半年大幅回升,将比亚迪H股目标价由327港元上调至410港元,A股目标价由299元人民币上调至352元。

广发证券:磷酸铁锂技术驱动新一轮车型周期,H股看至284港元

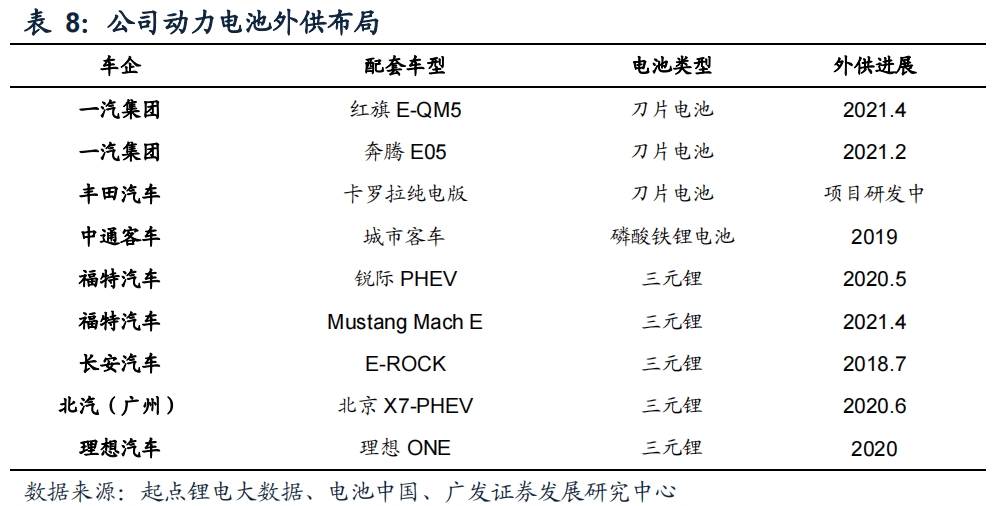

广发证券近日发布研究报告称,比亚迪在动力电池领域2020年市占率14.0%仅次于宁德时代,研发的刀片电池具有高安全、长寿命、长续航的特点。随着长沙/蚌埠/长春等新基地的拓展和投产,刀片电池加快产能扩张,外供进度提速。

2021 年即将发布的海豚有望渗透平价市场,3 月发布的 DM-i 车型亏电状态下油耗低至 3.8L/百公里,以强性价比优势对 A 级混动市场精准渗透。2021 年公司纯电车型全面切换刀片电池,磷酸铁锂技术助力打造爆款车型周期。

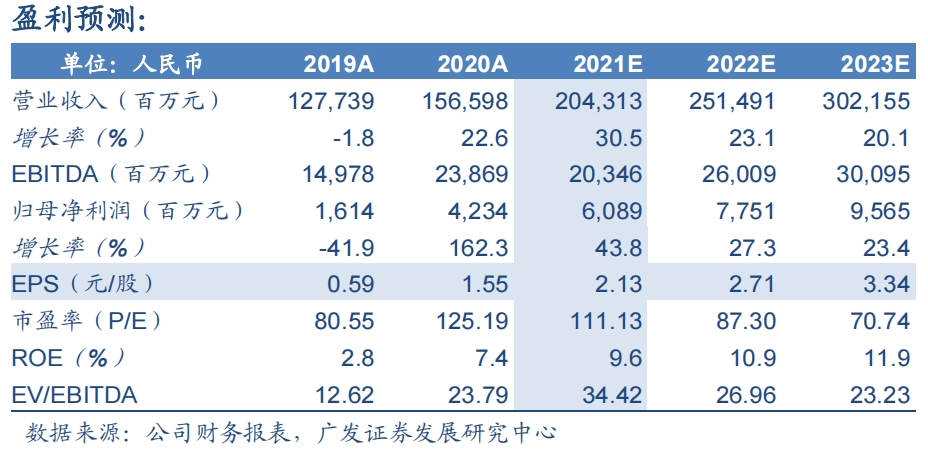

广发预计,比亚迪整车销量高增、电池扩产外供提速、半导体拆分上市有望提高估值,给2021年150倍PE,对应A股合理价值319.22元人民币/股,按当前AH溢价比例,对应H股合理价值为284.56港元/股。

中信证券:电动化供应链价值凸显

中信证券此前发布研报称,比亚迪在新能源汽车领域技术领先,爆款车型‘汉’带动品牌力明显提升,第四代DM-i插混平台具备低油耗、低成本特点,有望推动公司电动车销量迈向新台阶。

当前供应链中性化战略稳步推进,比亚迪半导体、动力电池等先进电动零部件业务有望逐步兑现内在价值;近期H股增发完成,资本持续赋能。比亚迪电子基本面亦持续向好。‘整车品牌’+‘电动化技术供应商’价值持续显现。

按分部估值,参照可比公司,分别给予公司造车/动力电池/控股比亚迪电子/电动供应链000/3300/1000/500亿估值,加总得公司合理价值9700亿,对应目标价341元,维持比亚迪(A+H股)‘买入’评级,继续重点推荐。

(编辑:曾静娇)

牛市来了?如何快速上车,金牌投顾服务免费送>>