热点栏目

热点栏目 8月2日消息,A股三大指数开盘涨跌不一。盘中沪指、深成指震荡走高,新能源汽车再度爆发,带动锂电池、储能概念走强,军工、猪肉板块拉升冲高;受外围大宗商品价格影响,煤炭、钢铁等资源类周期股重挫,医美、鸿蒙、机场航运、旅游板块走弱。午后指数再度上扬,创指一度站上3500点,上周回调幅度较大的白酒、饮料、食品等消费板块强势反弹,半导体、消费电子等表现低迷。个股方面,“茅五泸”表现强势,比亚迪午后涨停股价创历史新高。总体来看,市场情绪大幅回暖,两市逾3500个股上涨,成交额突破1.5万亿元。

具体看,截止收盘,沪指报3464.29点,涨1.97%,成交额为6579亿元(上一交易日成交额为5687亿元);深成指报14798.16点,涨2.25%,成交额为8549亿元(上一交易日成交额为7709亿元);创指报3493.36点,涨1.55%,成交额为3675亿元(上一交易日成交额为3536亿元)。

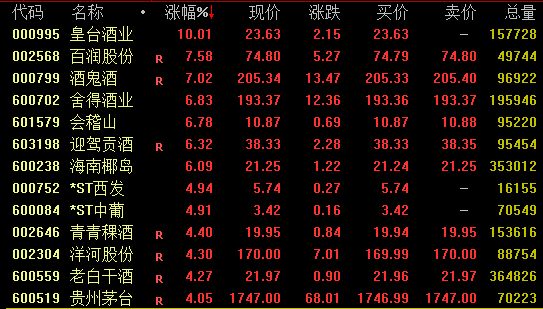

盘面上,盐湖提锂、白酒、军工等板块涨幅居前;钢铁、煤炭、鸿蒙概念等板块跌幅居前。

热点板块:

1、汽车

比亚迪、海马汽车、江淮汽车、长城汽车、小康股份、中集车辆等多股大幅上涨。

消息面:

日前中共中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作。会议要求,要挖掘国内市场潜力,支持新能源汽车加快发展。

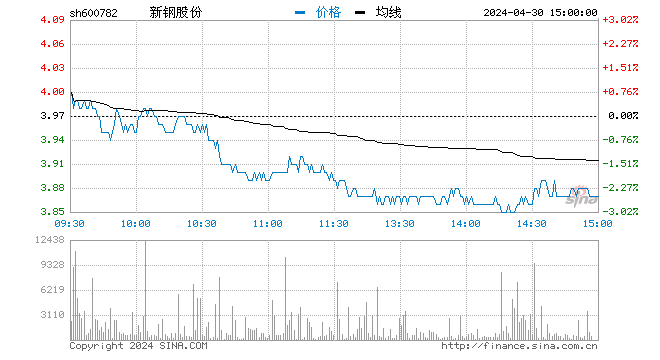

2、钢铁

马钢股份、太钢不锈、新钢股份、三钢闽光、鞍钢股份、华菱钢铁等多股跌幅明显。

消息面:

中国国务院关税税则委员会发布公告,自2021年8月1日起,适当提高铬铁、高纯生铁的出口关税,调整后分别实行40%和20%的出口税率。同日,中国财政部、国家税务总局发布公告,取消相关钢铁产品出口退税。

消息面:

1、中国海油2日对外宣布,我国首个自营深水油田群流花16-2全面投产。全面投产后,油田群日产原油超过1.4万立方米,约占我国南海东部海域油气总产量的五分之一;油田群高峰年产量超过450万立方米,所产原油可满足400多万辆家用汽车一年的汽油消耗。

2、据市场研究机构Omdia发布报告指出,预估大尺寸面板价格将自2021年8月至9月之间开始下行,但在材料瓶颈与生产调整因素,以及需求的价格弹性尚未有启动的条件之下,2021 年下半年液晶电视面板降价幅度将有限。Omdia对于2008-2022年间液晶循环与需求弹性变化分析表明,2022年上半年将出现较大的价格下跌。

3、《财富》世界500强排行榜于8月2日发布,今年世界500强排行榜企业的营业收入约为31.7万亿美元,比去年下降5%,净利润总和为1.6万亿美元,同比大幅下降20%,是2009年以来最大跌幅。沃尔玛连续第八年成为全球最大公司,中国的国家电网公司上升至第二位,亚马逊首次进入前三,苹果公司前进至第6位。在盈利方面,苹果以574亿美元的利润位居榜首,沙特阿美紧随其后,以约493亿美元的利润位列第二。

4、近日住房和城乡建设部、辽宁省人民政府联合印发《部省共建城市更新先导区实施方案》。《方案》提出,到2025年,将沈阳市、大连市和沈抚示范区打造成为辽宁省城市更新示范区,全省形成120个更新区域典型案例。基本完成2000年年底前建成的、需改造的城镇老旧小区综合改造,实现改造后小区物业管理全覆盖。建设100个完整居住社区,将抚顺市、阜新市打造成资源转型城市样板。

5、昨日晚上武汉经开区在对淮安某旅游团重点区域驻留人员排查中,发现沌口街一工地外来务工人员唐某,曾于7月27日在荆州高铁站候车时,与淮安某旅游团的活动轨迹存在交集。8月2日上午,唐某及与其密接的6名人员核酸检测阳性。目前,武汉经开区已将唐某等7人送往定点医院,进行进一步诊断治疗。

后市前瞻:

中信证券指出,预计在8月份,A股市场的极端分化将接近尾声,成长和价值将重归均衡,配置上建议成长制造和价值消费两手抓。首先,内外情绪负面共振的高峰已过,投资者前期对行业政策的预期过于悲观,市场过度反应;国内行业政策更重长远,是规范性而非颠覆性的,政策认知纠偏后,投资者情绪将缓慢修复。其次,近期市场资金的羊群效应走向极致,增量资金建仓和存量资金调仓皆集中于成长制造,极端分化下强势板块的流动性虹吸效应明显,8月份受市场流动性整体紧平衡的约束渐强,市场结构将由极端分化重归均衡。

华西策略认为,在外部环境风险加剧和国内经济稳增长压力上升的背景下,下半年宏观政策调节力度或边际加强,宏观流动性难大幅缩紧。近期A股的波动加剧更多源于情绪面扰动,市场调整也是风险释放的过程,暂不具备系统性风险。风格方面,“硬科技”相关产业链具备政策支持,同时也是公募基金调仓增配方向,但热门赛道交易结构拥挤,且相关板块前期涨幅过快,后市波动或加剧,建议投资者合理降低预期收益。

牛市来了?如何快速上车,金牌投顾服务免费送>>