等待与忍耐 | 开源策略

来源:一凌策略研究

文:开源策略团队

摘要

1等波动率降低,不急于“抄底”

本周(20210726-20210730)A股主要指数在经历较大幅度调整后有所企稳,但各类投资者之间分歧仍较大。从波动率视角看,当前市场仍处于结构性风险之中:波动率并未收敛,历史经验指示此时观望的机会成本不大,投资者不用着急拥抱本已拥挤的热门赛道,或选择“抄底”部分类核心资产。另外,部分板块失速风险值得警惕,历史经验指示部分公募底仓资产有被退出风险,但这一过程反复时间较长,投资者同样不应过度悲观。当下全市场“好与贵”的问题没有标准答案,此时关注交易结构会为短期指明方向:在一个长期资金(机构型ETF和北上配置为代理变量)仍在整体流出的市场与部分板块,筹码越来越多流向了需要留在市场中的公募基金,如果因为政治局会议基于长期的“鼓励性产业政策”在下周推动了相关板块上涨,投资者应该意识到结构性的风险是在积聚,而不是消除。

2 短期需求强化,供给更加稳定且长期更明确,周期股跑赢商品

7月30日政治局会议引发了市场热议,我们对碎片化的重要信息作出整理:周五(7月30日)夜盘的商品也对此作出了明显的反应:以动力煤、螺纹钢、热轧卷板等品种跌幅居前,与之相匹配的是,发改委在同一天发布了一系列针对煤炭、化肥等品种采取的保供措施。资产价格指示上述会议结果对于市场而言是超预期的,商品价格由于短期矛盾的弱化而呈现了调整;但由于增量“两高”被约束以及全国统筹“减碳”,供给上实际上更加稳定,长期更明确。需求侧看,按照《经济日报》评论 “过猛关停煤电机组不可取”,要保障能源供应安全;政治局会议中提到“要做好宏观政策跨周期调节,积极的财政政策要提升政策效能;加大重大工程项目建设”这意味着未来财政可能对部分周期品形成需求上的提振。对于上述政策我们结合一组基本面数据进行理解:二季度制造业的产能利用率达到过去5年中的最高值,且仍在上行趋势,二季度以来观察到的需求走弱更可能受到了供应侧的限制,传统行业已经经历了长期的出清。这就不难理解当下政策从供需两端同时发力,这其实是对于成本推升的“滞”和“胀”的双方面措施。对于周期股而言,即使短期波动,投资者会发现:供给短期弱化的同时需求效应在强化;而碳中和政策的长期稳定性让利润中枢上移趋势进一步确立。短期“量”的增加和长期利润率中枢抬升下,周期股比商品成为更好投资工具。

3周期类价值股正在进入定价区间

从股息率视角看,当下金融地产,以及煤炭、钢铁、石油石化等周期类价值板块的股息率相较于1年期债券而言具有明显的吸引力。同时,当前以煤炭、钢铁等为代表的周期行业的盈利能力及稳定性处在2016年以后明显提升的通道中,但估值水平却与2018年相当。考虑到2018年由于信用收缩,流动性被抽离造成了上述资产的回撤(但仍有相对收益),而当下并不存在对于金融市场主动紧缩的政策倾向。当下地产融资受限后,上述资产在结构性昂贵且拥挤的市场中,为过去追求“固定收益”的资金提供了出路,这是从资金层面看价值重估的基础。

4“隐藏主线”与必然的回归

能源转型带来的变革并不只存在于新能源单一行业中,传统世界里也正在孕育着新花,这是市场尚未真正定价的“隐藏主线”。周期股已在逐步接替商品成为这一关系的更好投资工具,政治局会议确立了这一趋势。当下我们认为占优组合是:有色(铝、铜)、化工(化纤、纯碱)、钢铁、煤炭、券商、军工。我们继续推荐三条长期主线未有变化(见正文),我们一如既往相信价值回归的必然。

风险提示:经济复苏不及预期;大宗商品价格超预期下滑。

报告正文

1. 等波动率降低,不急于“抄底”

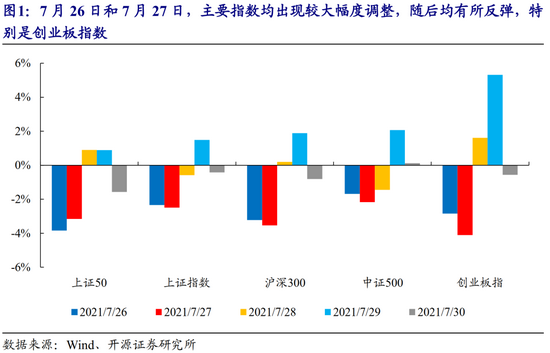

1.1 主要指数调整后有所企稳,部分资金逐步回流,但分歧较大

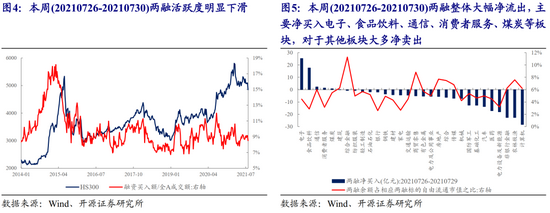

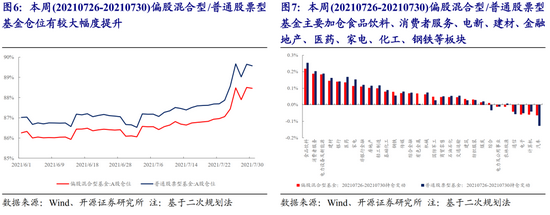

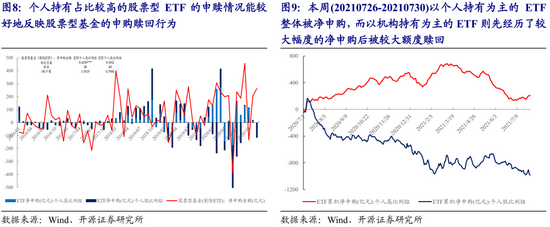

本周(20210726-20210730)A股主要指数在经历较大幅度调整后有所企稳,从交易结构来看,本周北上资金的大幅流出可能是本周前半段指数调整的原因,在此期间两融活跃度明显降低并逐步卖出部分标的,而公募及其负债端(个人、机构)投资者则在选择“抄底”;随着周三(7月28日)随着北上交易盘资金大幅流入,主要指数有所企稳反弹,偏长线的北上配置盘逐步回流,公募有所加仓,充当“维稳”力量的交易型资金以及以机构持有为主的ETF则在逐步流出。这意味着:指数看似“企稳”背后,各类投资者之间的分歧仍较大,而配置方向上更能体现这种分歧:北上配置盘选择卖出电新板块和部分消费板块,买入机械、TMT以及部分周期板块,两融则买入电子、部分消费以及部分周期板块,公募则主要加仓消费、电新、金融地产以及部分周期板块。值得一提的是,分歧之下,部分周期板块依旧获得了各类投资者的认可。

1.2高波动区间的观望的机会成本不大,不用急于“抄底”

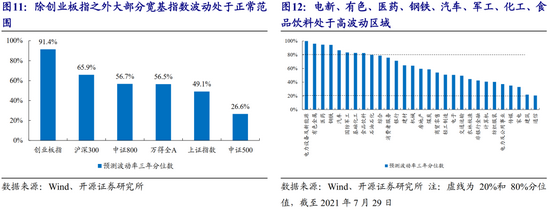

我们在报告《结构的不安定因素》中提到:当指数处于高波动区域(80%分位数)时,指数均处于下跌状态或者由涨转跌,但在高波动状态下,指数仍可能出现反弹,但在指数波动状态回落之前并不会突破前高,增量资金选择观望并等待波动回落的机会成本较低。结合当前主要宽基指数、行业指数的波动分位数来看,当前市场仍处于结构性风险之中:对于宽基指数而言,除创业板指之外大部分宽基指数波动处于正常范围;对于行业指数而言,大部分行业的波动处于正常波动范围,但电新、有色、医药、钢铁、汽车、军工、化工、食品饮料处于高波动区域。这意味着虽然市场在大幅波动后逐步企稳,但以新能源、医药等为代表的核心资产仍处于高波动区间,此时观望的机会成本不大,投资者并不用着急拥抱本已拥挤的热门赛道,或者选择去“抄底”消费类核心资产。

政治局会议提到了“支持新能源汽车加快发展”,产业链的高景气和广阔前景已经被机构投资者充分认知,政策的肯定更有可能推动部分非主流投资者涌入新能源板块,市场也可能由此进入亢奋的状态。当下最确定的赛道处在历史最强基本面与最高估值水平下,说好说贵都有道理,涨跌判断不如交给“交易拥挤程度”本身。我们的建议是,下周如果出现“亢奋交易”,是基于产业链景气的投资者需要回避的交易波动的风险。

另外,部分板块失速风险值得警惕。我们在报告《逃不开的认知周期》中提到,当下市场处于以“高增速”消化“高估值”的阶段,该过程犯错的成本可能较高。以白酒板块为例,部分标的在业绩预告或实际业绩披露后出现较大幅度调整,这意味着对于白酒板块中部分估值较高的标的,以“高增速”消化“高估值”的概率在降低,当行业不再具有“确定性”后,按历史规律大概率进入了底仓退出的“反复期”,这一过程会持续较长时间。对于其他估值较为昂贵的“核心”资产而言,增速的“失速”风险依然不可忽视,一旦犯错成本是昂贵的。

2.供给的长期约束预期被加强,短期同时释放需求和供给

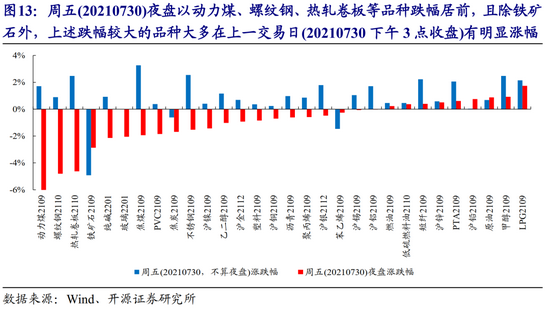

7月30日政治局会议引发了市场的热议,“纠正运动式‘减碳’,先立后破,坚决遏制‘两高’项目盲目发展;做好电力迎峰度夏保障工作。”等成为投资者讨论的重点,周五(7月30日)夜盘的商品也对此作出了明显的反应:以动力煤、螺纹钢、热轧卷板等品种跌幅居前,且除铁矿石外,上述跌幅较大的品种大多在上一交易日(20210730下午3点收盘)有明显涨幅。与之相匹配的是,发改委在同一天发布了一系列针对煤炭、化肥等品种采取的保供措施。这意味着上述会议结果对于市场而言是超预期的,商品价格由于短期矛盾的弱化而呈现了调整。但同时,对于传统商品在需求侧的力量在短期定价上将发挥更多的作用,按照《经济日报》评论也提到了“过猛关停煤电机组不可取”,要保障能源供应安全。

另一方面,由于增量“两高”被约束以及全国统筹“减碳”,供给上实际上更加稳定,长期更明确。政治局会议中提到“要做好宏观政策跨周期调节,积极的财政政策要提升政策效能,兜牢基层‘三保’底线,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。”这意味着下半年财政政策发力的可能性在较大,这对于部分周期品而言可能形成需求上的提振。

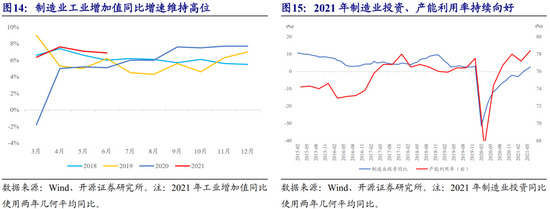

与往年不同的是,在市场认为经济增速放缓的2季度,工业生产的景气度处于2017年以来的最高点,制造业的产能利用率达到过去5年的最高值,且仍在上行趋势,当前上游在经历出清后供需实际上已经处于匹配的状态。这一不难理解当下在供需两侧同时放松的政策意图:经济的边际走弱本身此前大量来自于供给的瓶颈,因此放松部分供给瓶颈,配合需求侧的作用,最终是在"滞"和"胀"的问题上做到双管齐下,这对股票是好事,周期股跑赢商品将进一步确认。

我们理解,碳中和的政策调整为:约束长期供给并稳定预期,同时释放短期供给和需求。长期供给矛盾仍然存在,同时短期量的重要性上升,价的边际压制因素在增加。而表达这一矛盾最好的投资工具是周期股而不是商品。

3.周期类价值股正在进入定价区间

3.1 价值股对于部分投资者的配置价值正在凸显

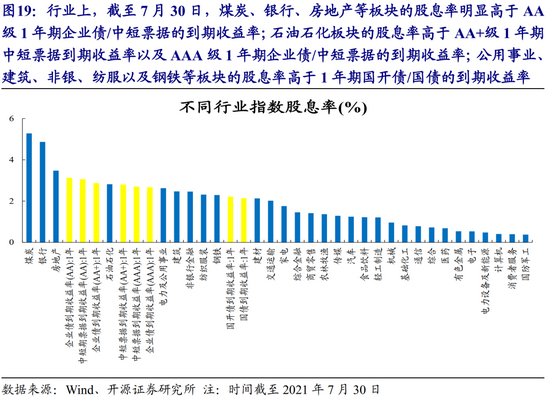

站在当下来看,如果我们将主要宽基指数、风格指数、行业指数的股息率与1年期债券的到期收益率进行对比会发现:截至7月30日,以中证红利为代表的宽基指数、以大盘价值指数为代表的风格指数和以煤炭、银行、房地产等板块为代表的行业指数的股息率明显高于AA级1年期企业债/中短票据的到期收益率。而以上证50为代表的宽基指数、以中盘价值、小盘价值为代表的风格指数和以石油石化、公用事业、建筑、非银、纺服以及钢铁等板块为代表的行业指数的股息率则明显高于1年期国开债的到期收益率。这意味着当前金融地产,以及煤炭、钢铁、石油石化等周期板块的股息率相较于1年期债券而言具有明显的吸引力,如果基本面本身可以稳定以规避“资本利得”部分的明显冲击,那其中部分资产我们认为这将满足部分投资者的投资需求。

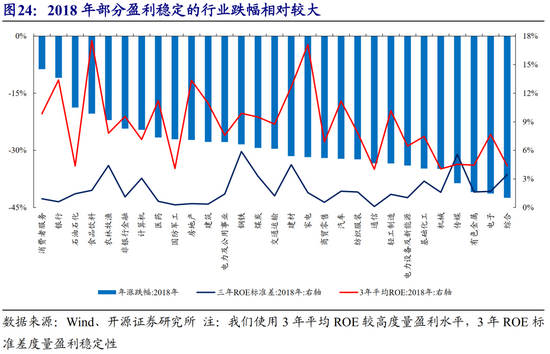

3.2 不是2018年,部分盈利稳定的行业被定价的概率在上升

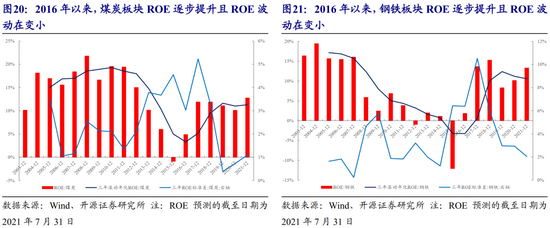

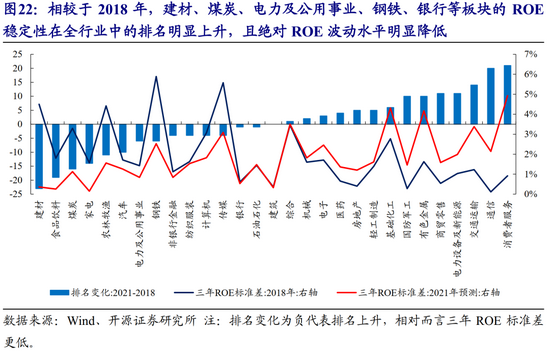

以钢铁、煤炭等板块为例,2016年以来煤炭、钢铁板块的ROE稳步提升且ROE波动在逐步变小,相对于其他行业而言,盈利的稳定性明显上升,且估值方面,当前煤炭的PB水平与2018年6月水平相当、钢铁等板块的PB水平则与2018年3月水平相当,这意味着当前以煤炭、钢铁等为代表的周期行业的盈利能力及稳定性相较于2018年在提升且较其他行业提升较大,但估值水平与2018年相当。考虑到2018年由于信用收缩,流动性被抽离,部分盈利稳定的行业没有被定价,对于当下而言,信用收缩最快的时候已经过去,股票市场可能还面对部分地产融资受限后“固收类”资金的配置需求,这意味着盈利稳定的行业被定价的概率在上升,而上述盈利能力及稳定性稳步上升的煤炭、钢铁等周期板块最具备价值修复的基础。

4.“隐藏主线”与必然的回归

当下好与贵的争论是没有答案的,但是交易上的拥挤是客观存在,投资者应该为结构性的冲击作好准备。全市场来看,审慎的投资者应该等待波动率降低,这种操作根据历史经验看不具备机会成本。(详见《结构的不安定因素》)

当下调整结构仍然是核心矛盾,我们认为“能源转型”带来的供需发展的不匹配必然会提升传统商品价格中枢,当下的政策调整其实是在降低短期内价格的波动,供需两端同时发力可以期待。

当下我们认为占优的组合是:有色(铝、铜)、化工(化纤、纯碱)、钢铁、煤炭、券商、军工。

我们继续推荐三条长期主线:(1)需求与能源转型趋势下从价值走向成长的行业:铜、铝和纯碱;(2)传统行业在长期供给端逻辑改善下盈利稳定后的价值修复:化纤、钢铁、煤炭;(3)通胀中枢上移下,未来高杠杆经营行业的重定价:银行、房地产和建筑。

5.风险提示:经济复苏不及预期;大宗商品价格超预期下滑

牛市来了?如何快速上车,金牌投顾服务免费送>>