本周市场回顾

市场下跌企稳 创业板指收盘首超沪指

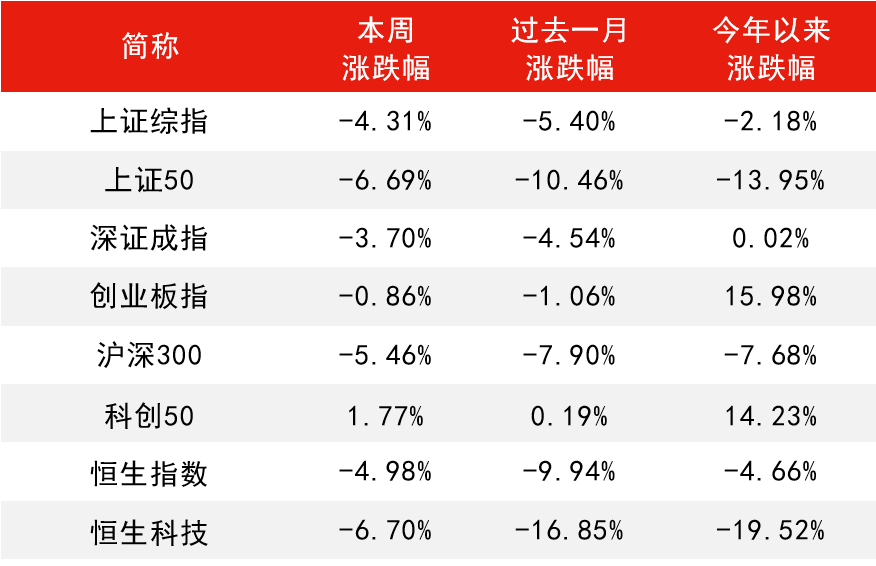

截至本周五,上证综指累计下跌4.31%,周一至周三上证综指连续下行跌去近200点,周四周五小幅企稳。分类指数方面,上证50指数和沪深300指数分别下跌6.69%和5.46%,深圳成指下跌3.70%,相比之下创业板指跌幅较小仅为0.86%,周四创业板指收盘点首次超越上证指数,创历史记录。周内两市成交量持续超过万亿,资金参与度热度仍然较高。

港股方面,本周港股出现大幅调整,恒生指数本周跌4.98%;恒生科技指数本周跌6.7%。

程彧

汇丰晋信海外投资部总监、沪港深、港股通双核策略基金 基金经理

汇丰晋信沪港深基金、港股通双核基金 基金经理 程彧 表示,港股市场下跌主要由于以下因素:

互联网监管政策升级,周末及周一密集出台多项整治文件,严厉程度大幅超越市场预期,导致整个权重互联网板块出现集体暴跌;

南京出现新疫情,并且新增病例较多,引发对市场对疫情的再次担忧;

近期暴雨水灾频发,影响社会生产活动及经济增长。

受当前市场情绪影响,短期内市场或不可避免仍有波动。互联网板块短期的走势将主要取决于互联网整治的政策进程,因而具有不确定性。但是,以年维度去审视当前的市场,我们认为无论是互联网板块还是整个港股市场都已经具备了明显的投资价值。

表一:本周各指数涨跌幅

数据来源:Wind,截至2021年7月30日

科技股再露锋芒 消费板块跌幅居前

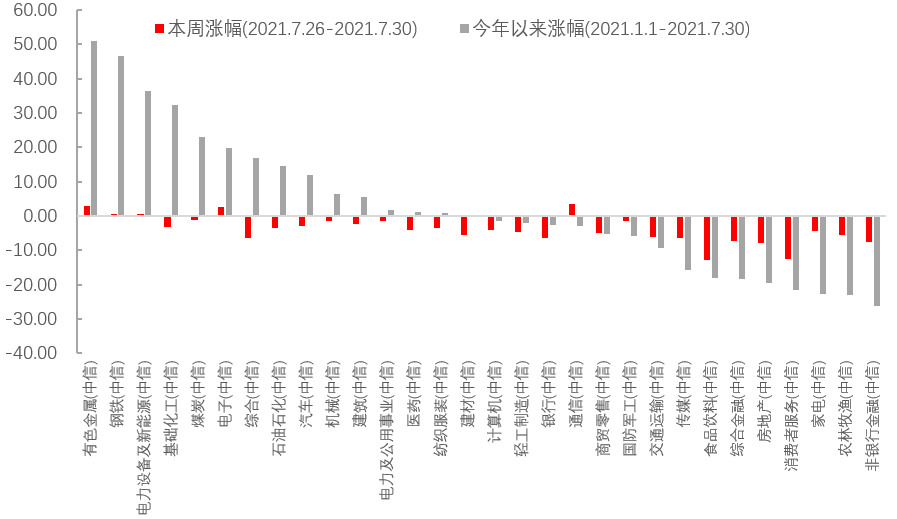

行业方面,光刻胶、中芯概念、miniled等科技类板块领涨,储能、光伏板块强势上扬,白酒、医药、医美、餐饮旅游持续下跌。

涨幅方面,通信以3.6%位居所有中信一级行业第一位。而今年以来表现强势的有色金属、电子、钢铁、电力设备及新能源延续上涨。

跌幅方面,食品饮料及消费者服务领跌,跌幅均超过12%,房地产、金融、传媒、交通运输等,跌幅均在6%以上。

图一:科技股再露锋芒 消费板块跌幅领先

数据来源:Wind,中信一级行业分类,截至2021年7月30日

汇丰晋信科技先锋基金、新动力基金、创新先锋基金 基金经理 陈平表示,半导体芯片是一个值得长期看好的战略性产业,但短期内会受到较高估值以及市场情绪的影响,不可避免会有比较大的波动。

陈平

汇丰晋信科技先锋基金、新动力基金、创新先锋基金 基金经理 陈平

对于半导体投资,我们认为:第一应该坚持长期投资,尽管波动大,但是大方向我们认为是确定的。第二要持有持续优秀的公司,当市场出现大调整时,业绩较好的公司相对来说波动会小一点,而且更有机会持续跑赢。第三是要重视技术难度和技术进步的速度,很多想象的空间是我们不能预判的,科学的问题需要时间去突破。

本周重要数据及事件

美联储7月议息会议符合市场预期

美联储7月FOMC落下帷幕,此次会议整体基调符合市场预期,并没有意外地开始暗示减量,不过美联储已经开始在为接下来逐渐暗示减量而预热。

闵良超

汇丰晋信首席宏观及策略师

汇丰晋信首席宏观及策略师 闵良超表示,从去年开始,中国的货币政策基本上是以国内因素为主,受海外市场影响较小。去年整个美国可能都是在一个比较宽松的货币环境下,而中国已经率先走出应对疫情的宽松货币政策,进入到一个相对常态化的货币环境当中。所以从去年下半年开始,国内的货币政策就已经开始跟美国出现了分化。今年这种分化仍然存在,这背后我们认为是由基本面决定的。

此次美联储议息会议中提到美国经济已经取得一些进展,当前来看还不构成Taper的条件,但是后续美国经济复苏的持续性和美联储是否会真正推出 Taper,是值得去关注的。因为从目前角度来看,疫情之后美国经济是否会出现一个比较强势的复苏,关于这一点我们认为仍然有待观察。

对于中国而言的话,其实我们可以看到中国经济复苏(增速)的高点或许已经出现了,下半年整个经济可能会出现一些结构性的放缓。

在这种大环境下,我们认为国内货币政策继续偏紧的必要性是下降的,但我们同样认为降准本身并不代表进入到一个相对宽松的货币政策周期。

下周重要关注重点

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。