研究助理:缪海超

1. 国内碳市场行情

1.1. 本周情况

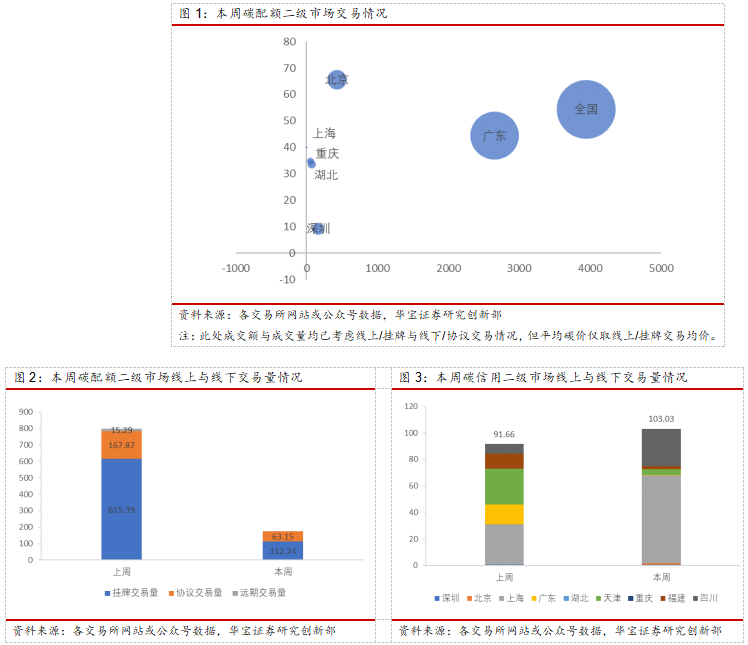

整体来看,本周(7月19日-7月25日)全国碳交易市场碳价稳步上升,国内试点碳配额市场活跃度下降,主要原因是7月20日广东碳市场完成2020年配额清缴履约,本周成交量大幅下降;碳信用市场活跃度上升。本周碳配额二级市场成交量共计175.39万吨,其中全国碳市场交易量72.9万吨,同比下降82.24%,碳试点交易量102.49万吨,同比下降73.60%;除重庆、深圳、北京外其他碳市场交易量均有所下跌,广东因完成履约,交易量下降幅度明显。本周碳配额二级市场成交额共计7325万元,其中全国碳市场交易额3947万元,同比下跌81.23%,碳试点交易额3379万元,同比下降79.79%。从线上周均价上看,全国碳市场均价54.33元/吨,同比上涨6.06%,碳试点碳价涨跌不一,除北京外其余试点均低于全国碳均价。本周碳信用二级市场成交量共计103.03万吨,同比增长12.40%,主要是四川、上海CCER交易量增长较多;CCER履约价格为45.22元/吨,与上周持平,非履约价格为23.9元/吨,同比下降15%。

1.2. 细分市场

1.2.1. 碳配额二级市场

全国

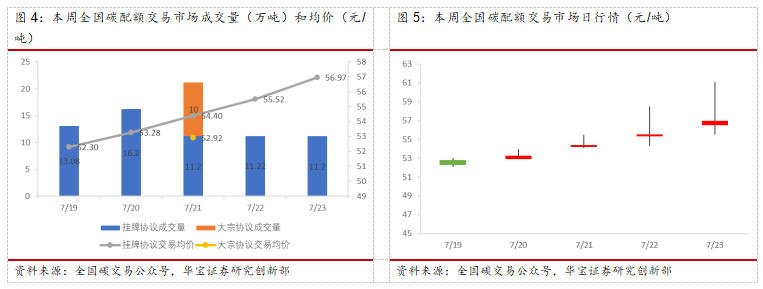

本周全国碳市场交易价格稳步提升。相比上周,本周总成交量为72.9万吨,同比下降82.24%,总成交额为3946.67万元,同比下降81.23%。从交易类型来看,本周挂牌协议成交量62.9万吨,同比下降84.67%,挂牌协议均价54.33元/吨,同比上升6.06%;大宗协议交易量10万吨,上周无大宗协议交易。上周由于全国碳市场开市,碳市场交易较为活跃,单日成交量大体在10-20万吨之间。

深圳

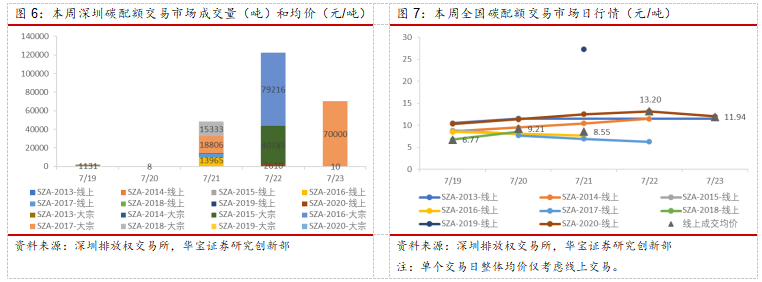

从周统计维度来看,深圳市场交易活跃度上升,但碳均价有所下跌。相比上周,本周线上交易量1.77万吨,同比上升93.43%;线上交易额16.18万元,同比下降11.26%;线上交易均价9.13元/吨,同比下降54.12%,整体线上碳价变化的原因是除SZA-2020外,其余配额价格均发生下跌。本周大宗成交量22.41吨,上周无大宗交易。

北京

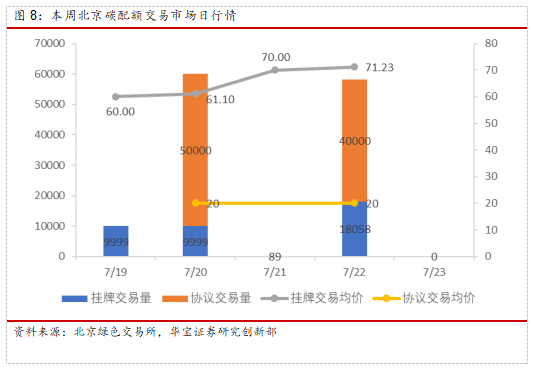

本周市场交易活跃度下降,但碳价有所增长。具体来看,本周线上交易量3.81万吨,同比下降65.77%,成交额250.35万元,同比下降53.27%,线上交易均价65.63元/吨,同比上升36.51%;协议交易量9万吨,上周无协议交易。

上海

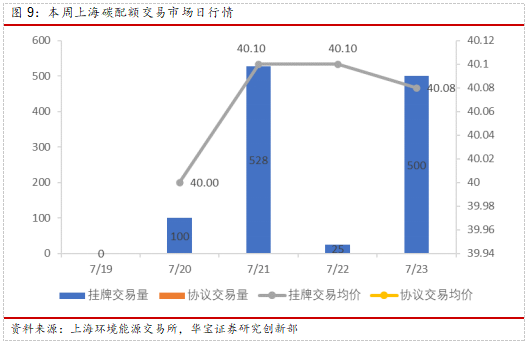

本周市场交易活跃度下降,碳价微降。具体来看,本周线上交易量0.12万吨,同比下降69.94%,成交额4.62万元,同比下降69.99%,线上交易均价40.08元/吨,同比下降0.16%;本周无线下协议交易。

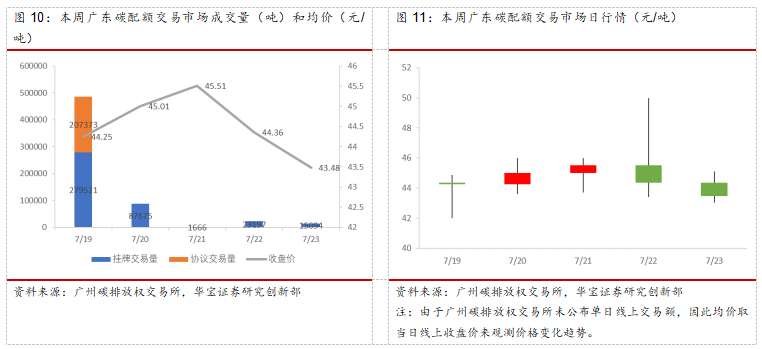

广东

本周市场交易活跃度下降。相比上周,本周总成交量为61.45万吨,同比下降83.52%,总成交额为2649.44万元,同比下降83.5%。具体来看,本周线上交易量40.72万吨,同比下降78.55%,线上交易均价44.39元/吨(取自广州碳排放权交易所公众号),同比上升1.84%;协议交易量20.74万吨,同比下降87.65%。由于7月20日广东碳市场完成2020年配额清缴履约,本周成交量下降。

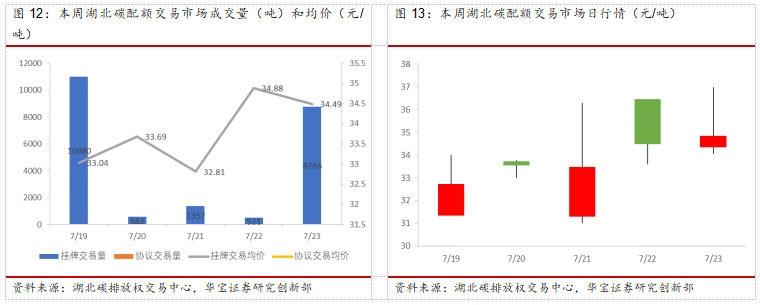

湖北

本周市场交易活跃度有所下降,碳价上涨。相比上周,本周总成交量为2.22万吨,同比下降17.27%,总成交额为74.74万元,同比下降9.71%。从交易类型来看,本周挂牌交易量2.22万吨,同比下降17.27%,挂牌交易均价33.66元/吨,同比上升9.13%;本周无线下协议交易。

天津

本周无交易。

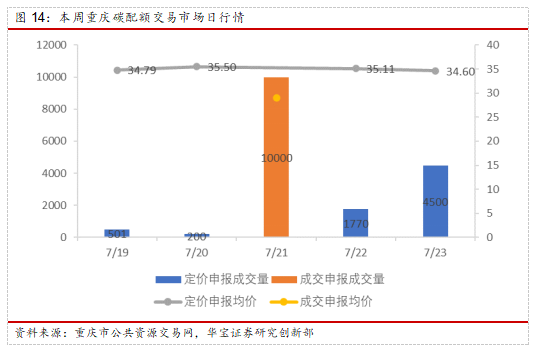

重庆

本周市场交易活跃度大幅提高,碳价有所上涨。相比上周,本周总成交量为1.7万吨,同比上升5833.92%,总成交额为53.24万元,同比上升5481.57%。从交易类型来看,本周定价申报成交量0.7万吨,同比上升2337.41%,定价申报均价34.77元/吨,同比上升4.25%;成交申报成交量1万吨,上周无成交申报交易。

福建

本周无交易。

1.2.2. 碳信用二级市场

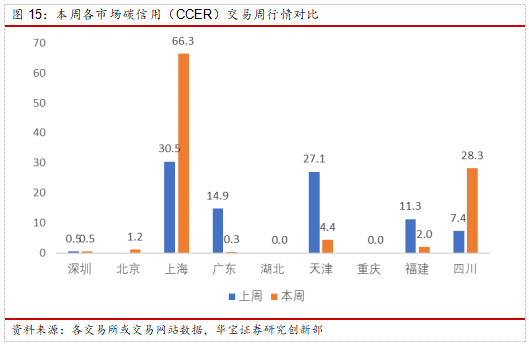

本周CCER交易量增长。本周四川碳试点CCER交易量有所增长,增幅为283.07%,深圳交易量持平,仍为0.5万吨,北京、湖北、重庆仍旧无成交,其余试点市场交易量跌幅明显。

2. 国外碳市场行情

2.1. 本周情况

本周(7月19日-7月25日)国际碳市场交易碳价普跌,除欧盟外英国、韩国碳交易活跃度下降。欧盟碳交易市场碳配额一级市场与二级市场碳价均有所下跌,交易量上期货有所上升。英国碳市场本周无拍卖;二级市场期现货交易活跃度活跃度大幅下降,期现货交易量均大幅下跌,碳价微跌。本周韩国碳交易市场交易量延续下降趋势。

2.2. 细分市场

2.2.1. 碳配额一级市场

欧盟

本周欧洲能源交易所(EEX)举行了五次EUA配额拍卖。相比上周,拍卖次数、拍卖成交量持平,其中欧盟拍卖3次,波兰拍卖1次,德国拍卖1次;成交均价51.78欧元/吨,相比上周下跌1.37%。

英国

本周英国碳交易市场无拍卖。

加州

本周加州碳交易市场无拍卖。

RGGI

本周RGGI市场无拍卖。

2.2.2. 碳配额二级市场

欧盟

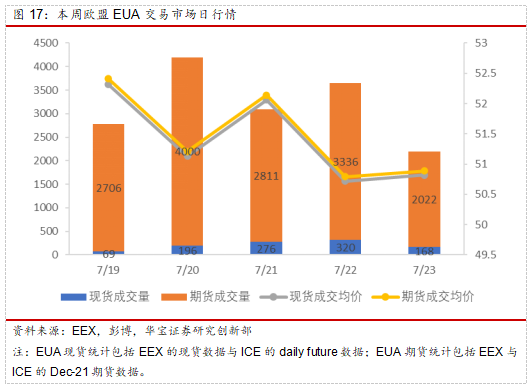

本周欧盟碳市场交易活跃度微涨。本周欧盟碳市场交易量为1.59亿吨,同比增长0.42%,具体来看,本周现货交易量为1029.3万吨,同比下降28.16%;现货交易均价51.28欧元/吨,下降2.69%。本周期货交易量为1.49亿吨,同比上涨3.26%;期货交易均价51.47欧元/吨,下降2.45%,期货价格略高于现货价格。

英国

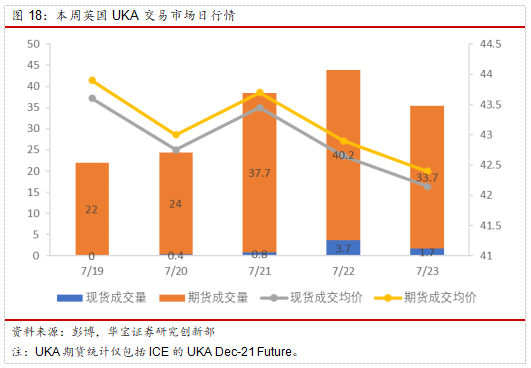

本周英国碳交易活跃度大幅下降,期现货交易量均大幅下跌,碳价微跌。本周现货交易量为6.6万吨,同比下降98.01%;现货交易均价42.62英镑/吨,下降0.96%;本周期货交易量为157.6万吨,同比下降77.91%;期货交易均价43.14英镑/吨,同比下降0.49%。与欧盟碳价比较,本周英国期现货价格均低于欧盟。

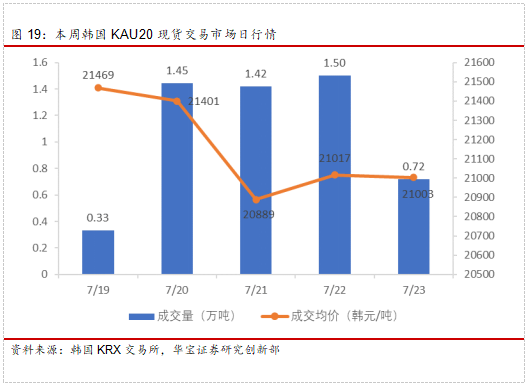

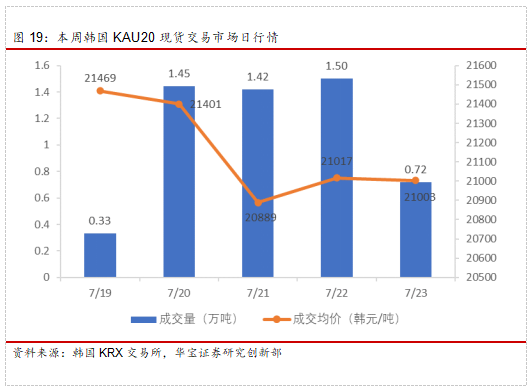

韩国

本周韩国碳交易市场交易量延续下降趋势。相比上周,本周KAU20线上现货交易量为5.42万吨,下降17.83%;本周线上成交均价为21112韩元/吨,下跌0.54%,折合欧元约15.5欧元/吨左右;周内价格呈下跌趋势。本周无线下交易。

2.2.3. 碳信用二级市场

韩国

本周韩国KOC、KCU等碳信用产品无交易。

其他

本周CDM与黄金标准项目无月度数据更新。

3. 碳市场相关新闻

本周新闻如下:

中石化完成全国碳市场首笔大宗协议交易

7月21日,中国石化顺利完成全国碳市场首笔大宗协议交易,从华润集团买入10万吨全国碳市场碳配额。根据上海环境能源交易所官方披露的成交数据,该笔交易为全国碳市场正式上线以来的首笔大宗协议交易,也是全天唯一一笔大宗协议交易。

国资委:推动企业建立完善碳资产管理体系

日前,国务院新闻办公室举行了新闻发布会,国务院国有资产监督管理委员会秘书长彭华岗介绍了2021年上半年中央企业经济运行情况,并答记者问。

彭华岗就央企目前在碳市场的建设方面做的工作以及下一步国资委推动央企绿色转型方面的规划进行了阐述,他表示,从中央企业角度来说,主要还是要稳步推进低碳发展的体制机制建立,推动企业建立完善碳资产管理体系,要积极参与全国的用能权、碳排放权交易市场建设;国资委推动央企绿色转型方面,他表示,指导中央企业严格控制化石能源的消费,积极发展非化石能源,因地制宜地开发水能,加快发展风电、光伏发电,积极有序发展核电。构建以新能源为主体的新型电力系统,统筹推动氢能的“制运储用”全链条发展。

全国首笔碳中和挂钩贷款落地

浦发银行合肥分行与苏州分行联合落地全国首笔碳中和挂钩贷款,用于目前长三角区域单体最大的屋顶“自发自用、余电上网”分布式光伏发电项目——滁州隆乐新能源有限公司滁州隆基乐叶34.5兆瓦屋顶工商业分布式光伏发电项目的建设,该笔业务的落地,是绿色金融“融资+融智”的良好示范。此次创新推出的碳中和“挂钩”模式,将贷款利率与项目对碳达峰、碳中和目标的贡献程度——即光伏发电项目供电量、碳减排量相挂钩,设置分档利率,企业融资成本随着发电量、碳减排量的上升而下降。

《中共中央国务院关于新时代推动中部地区高质量发展的意见》正式发布

中共中央、国务院发布《关于新时代推动中部地区高质量发展的意见》。指出要加快形成绿色生产生活方式。加大园区循环化改造力度,推进资源循环利用基地建设,支持新建一批循环经济示范城市、示范园区。支持开展低碳城市试点,积极推进近零碳排放示范工程,开展节约型机关和绿色家庭、绿色学校、绿色社区、绿色建筑等创建行动,鼓励绿色消费和绿色出行,促进产业绿色转型发展,提升生态碳汇能力。因地制宜发展绿色小水电、分布式光伏发电,支持山西煤层气、鄂西页岩气开发转化,加快农村能源服务体系建设。进一步完善和落实资源有偿使用制度,依托规范的公共资源和产权交易平台开展排污权、用能权、用水权、碳排放权市场化交易。按照国家统一部署,扎实做好碳达峰、碳中和各项工作。健全有利于节约用水的价格机制,完善促进节能环保的电价机制。支持许昌、铜陵、瑞金等地深入推进“无废城市”建设试点。

4. 投资建议

全国性碳排放交易市场已经开市,碳交易市场将逐步从区域试点阶段过渡到全国交易阶段。碳交易市场体系的建立一方面有利于高排放企业通过节能减排技术降低碳排放,排放配额的市场化交易手段为其提供安排动力及经济性支撑,另一方面可再生能源企业也将受益于自愿核证机制的推广,通过CCER交易实现企业价值重估,同时全国碳交易市场建设初期对于相关系统建设需求较大。重点关注可再生能源、高排放龙头及第三方服务等领域的相关投资机遇。

5. 风险提示

碳中和政策推进力度不及预期,碳交易市场建设进度不及预期,碳交易市场活跃度不及预期。