热点栏目

热点栏目 星石快评丨止跌回升,A股能否长期向好?

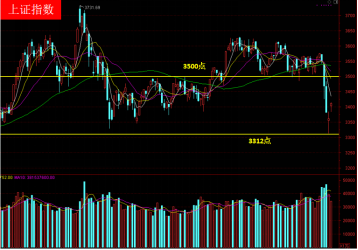

在经历7月26日到7月28日的普遍下跌后,今日三大指数均以上涨收盘,上证指数、深证指数、创业板指分别收涨1.49%、3.04%、5.32%。

我们认为,今日上涨主要是两个因素带来的:(1)新华社28日发文《中国股市热点观察》指出“中国经济持续向好的基本面没有发生变化,中国改革开放的步伐依然坚定,中国资本市场发展的基础依然稳固”,同时阐明“教育双减”政策目的,缓解近期市场对政策不确定性的担忧;(2)美联储议息会议明确Taper并未超预期提前,确认流动性依旧维持宽松状态。

本周市场波动放大,前半周因为教育双减政策冲击和国内局部疫情扩散等因素的影响,导致市场出现非理性下跌。我们认为,这些因素的影响大概率是短期的,并不影响资本市场长期向好的趋势。

7月23日集中发布了一系列有关民生的产业调控政策,对相关企业的冲击较大,但对于政策调控行业以外公司的影响微乎其微。海外资金由于部分“水土不服”的原因,可能没有理解政策本意,出现了对于政策风险的非理性担忧。在市场中表现为受调控行业跌幅远高于其他行业。7月26日至7月28日期间,以中信三级行业为划分标准,受教育双减政策影响最为严重的教育行业跌幅为11.67%,远高于全部板块6%的跌幅中位数。除教育以外的其他板块下跌更多是恐慌情绪传导带来的。

长期来看,国内资本市场向好的趋势并没有改变。

一方面,国内有利的政策环境支撑着A股市场长期向好。由于资本市场直接融资对实体经济和产业升级的支持更为有效,叠加我国新经济正在快速发展期,国内对于发展资本市场的政策支持力度较大。自2019年7月科创板注册制实施以来,我国资本市场改革不断加速。2019年9月证监会提出全面深化资本市场改革的12个方面重点任务,随后重组新规、再融资新规等政策加速落地。2020年6月创业板注册制试点开启,注册制改革向存量市场逐步推进。2021年上半年新三板转板上市细则发布,多层次资本市场建设也在稳步推进。从IPO企业数量来看,我国资本市场改革效果显著。2021年上半年A股共发行了245支股票,总募资2109.5亿元,远高于2019年和2020年同期。向后看,资本市场改革还将继续。十四五规划有关资本市场的内容十分丰富,例如完善上市公司分红制度、大力发展机构投资者、深化新三板改革等,意味着我国资本市场全面深化改革的方向更加明确,态度更加坚决。通过资本市场改革,股票市场上聚集了大量的优质公司,优质投资标的更加丰富,为股市向好奠定坚实基础。

另一方面,从资金增量的角度来看,A股市场也趋势向好。资金净流入对于股市来说十分重要。以美国为例,美股长牛的部分原因就是资金净流入。美国股市资金净流入主要有两个来源:居民资产的持续配置和上市公司回购。向后看,A股市场或将迎来长期的资金流入。首先,外资现在对于A股市场的配置比例还比较低,后续提升空间比较大,有望继续稳步增长。截至2021年3月末,外资在中国股市持股占比仅为5%,而日韩股市中外资占比在30%以上,A股市场中外资占比还比较低。从长期来看,全球基金对于中国权益类资产配置的增加是一个长期、稳定的过程。2014年至2020年间,MSCI新兴市场指数的指数基金对于中国权益类资产的配比从20%增长至40%。2017年MSCI宣布将分阶段对A股进行配置,更是意味着全球范围内的基金资产对中国权益类资产的配置进入到了一个新的阶段。第二,国内对房价飞速上涨的打压态度坚决,叠加资管新规的影响,居民对于权益类资产的配置有望增加。目前我国居民资产中房产占比超七成,在国内“房住不炒”的大背景下,国内房价进入平台期,房价继续大幅上涨概率很低,叠加非标项目扩张受限、银行理财产品打破刚兑、收益率下行,优质权益资产有望获得居民的青睐。

向后看,股市持续向好的趋势并未改变。在资本市场中,波动难以避免,影响股市短期走势的因素有很多,无论是个人投资者还是机构投资者都难以完全于事前参透和踩准市场节奏。短期的黑天鹅事件往往会通过影响市场情绪带来股票价格的非正常波动。但在市场出现明显的恐慌性抛售时,市场或许已经处于加速调整中,甚至会出现超调现象,此时较低的资产价格反而提供了具有吸引力的投资机会。因此我们应该保持冷静,认真研究产业基本面,挖掘具有好价格的好公司,优化投资组合性价比,抵御不确定的投资风险。

风险提示:本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。