【国君策略】大类资产隐含风险回升,国内交易波动放大——全球流动性观察系列第14期

来源:陈显顺策略研究

本报告导读

▶ 海外方面,供需缺口未见弥合的情况下,美国通胀仍在寻顶过程中,大类资产隐含的宏观风险有所回升。国内方面,流动性合理充裕,无风险利率逐级下行,权益市场交投活跃度提升,内外资共同发力科技成长。

摘要

▶ 海外:通胀寻顶中,大类资产隐含风险回升

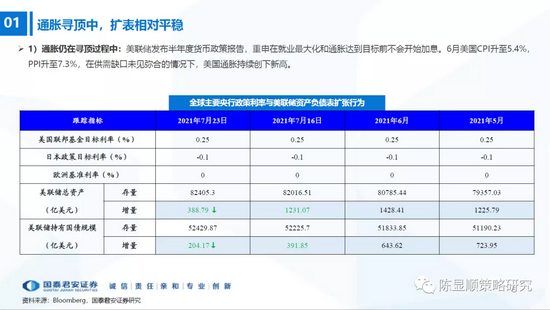

1)美联储发布半年度货币政策报告,重申在就业最大化和通胀达到目标前不会开始加息。在供需缺口未见弥合的情况下,实际通胀仍在寻顶中。

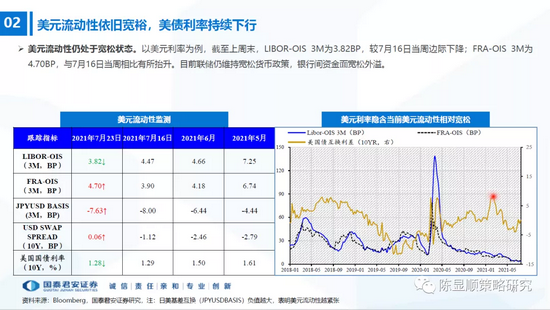

2)受经济复苏放缓与通胀预期回落等影响,长端利率下行,期限利差进一步收窄。考虑到未来美国债务上限问题将导致流动性拐点小幅后延,美债利率将维持低位。

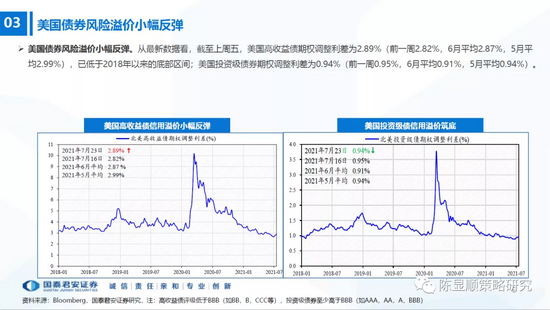

3)美国债券风险溢价小幅反弹,但仍低于疫情前水平。

4)大类资产隐含的宏观风险回升,全球资本流动小幅扩张。

▶ 国内:流动性平稳充裕,交投活跃度提高

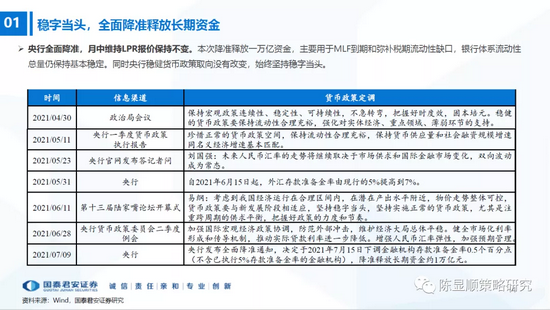

1)央行7月初发布全面降准通知,释放约一万亿资金,主要用于MLF到期和弥补税期流动性缺口。

2)银行间流动性合理充裕,债券市场利率小幅下行。

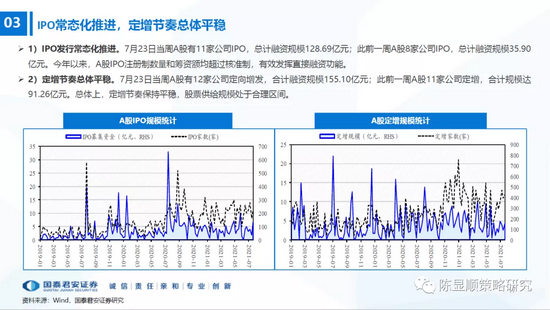

3)IPO常态化推进,定增节奏总体平稳。今年以来A股IPO注册制数量和筹资额均超过核准制,有效发挥直接融资功能。

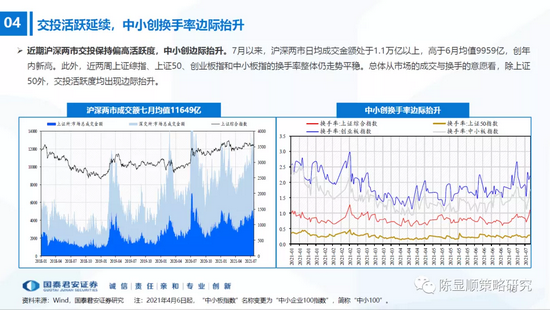

4)市场拥挤度显著缓和,成交量显著放大,中小创换手率边际抬升。

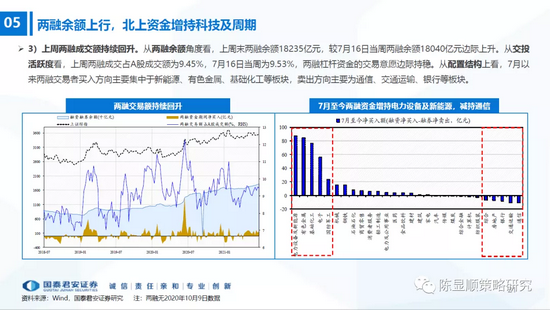

5)两融余额上行,北上资金增持周期与科技成长。从风格结构上看,上周消费板块北上净流入85.99亿元,科技净流入22.60亿元,周期净流入11.57亿元,金融净流入2.22亿元。

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>