6月遭遇年中业绩冲刺,房企推盘热情较高,供货量稳中有增,相较而言,成交增长动能转弱,环比微跌,同比与去年基本持平,二手房市场企稳回升,涨跌参半;土地市场,本月上海、武汉、合肥、长沙、郑州、成都、苏州等7个城市首批集中供地成交,至此22城均已完成首轮集中土拍,土地成交量稳价跌,溢价率延续下跌。

01政策盘点

货币政策继续保持稳健

经济方面,我国经济增长保持韧性,经济长期向好,呈现稳中加固、稳中向好的发展趋势,面对新冠疫情整体冲击可控。通过实行稳健的货币政策和宏观审慎性管理,实现了对疫情防控、复工复产和实体经济发展的有效支撑,对房地产、跨境资本流动、债券市场等领域的潜在风险,实现系统性风险管控,经济基础得到进一步加固。一季度GDP同比增长18.3%,相较于2019年同期增长10.3%,两年平均增长5.0%。随着全国系统性疫情防控和经济社会发展的扎实推进,经济发展韧性持续显现,政策驱动、结构性复苏、出口额扩大等诸多因素共同作用,我国经济继续呈现稳中加固、稳中向好的发展趋势。

政策方面,中央坚持“房住不炒”的主基调,保持宏观政策连续性、稳定性、可持续性,对房地产金融风险审慎管控,防控系统性风险,确保经济运行在合理区间。在区间调控基础上加强定向调控、相机调控、精准调控,坚持稳健的货币政策,分别在2020年8月、12月提出房企的“三道红线”和银行端的“两条红线”,从供需两端实现房地产行业金融风险调控;严控“经营贷”、“消费贷”,加强购房贷款全流程监控,控制违规资金流入房地产领域,遏制“炒房行为”,确保房地产行业长效稳定发展。

土地出让收入由税务部门征收

今年6月4日,财政部网站发布《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》。《通知》明确,原本由自然资源部门负责征收的国有土地使用权出让收入等四项政府非税收入,全部划转给税务部门负责征收。并自2021年7月起,在上海等七地先期试点。

此次国有土地使用权出让收入的划转,正是税制改革的一部分,征收将更高效、更规范。国有土地使用权出让收入的征收由自然资源部门转化给税务部门,从全国统一管理的角度上看,有利于提高土地出让收入的征管效率,降低征收成本。同时税务部门的统一税费征收平台,已具有较为高效、完善的征管能力,可使税收流程更加规范化。值得注意的是,在税务部门统一管理下,土地出让收入的使用将进一步透明化,一定程度上会引导地方政府在土地出让上部分更加缜密,从而促进地方政府摆脱土地财政依赖。

各地加码楼市调控稳预期

中央及地方持续加码房地产调控政策,调控方式、力度及细致度均出现了显著升级,调控“工具箱”不断丰富,中央房地产调控方案密集出台,加强房地产金融风险审慎管控、建立多体供给的住房制度、热点城市集中供地机制、建立“人、房、地、钱”的联动机制,地方管控政策也不断推陈出新,房地产市场监管持续收紧,从房地联动、限购限售、竞配建、摇号选房、严查“经营贷”、“消费贷”违规流入市场、建立二手房成交参考价机制等层次加码,力促房地产市场健康稳定发展。据不完全统计,2021年上半年,30余热点城市出台调控新政,累积调控次数超百次,明显超过去两年同期水平,调控更加频繁,调控手段更加全面。

02市场概况

供应:年中冲刺放量

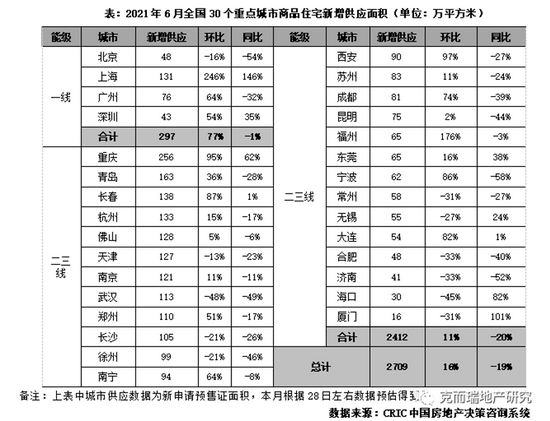

6月恰逢房企业绩“冲刺季”,房企推盘积极性稳步提升,供应量稳步回升。30个重点城市预估新增供应面积2709万平方米,环比上升16%,同比下降了19%,低于去年同期。分能级来看,一线城市本月迎来集中供应。4个一线城市6月供应面积为297万平方米,环比上涨77%,同比下降1%。其中北京供应量仅为48万平方米,且同环比齐跌,降至年内低位。与之形成鲜明对比的当属上海,6月迎来推盘“高峰期”,共计有35个项目开盘,11010套房源入市,总供应面积达131万平方米,同环比皆翻番,得益于成交热度延续,房企在一线回笼资金意图较为明显。热点二三线城市供应规模稳步回升,但涨幅不及一线。26个监测城市6月合计供应2412万平方米,环比上升11%,同比下降20%。

预判下月,考量到6月供货集中爆发,7月整体推盘量预计会高位回落,对于基本面较好的核心一二线和强三线,房企依旧会加快推盘节奏,而针对部分缺乏基本面支撑的三四线城市,或将迎来供货平淡期。

成交:环比微跌5%、同比持平

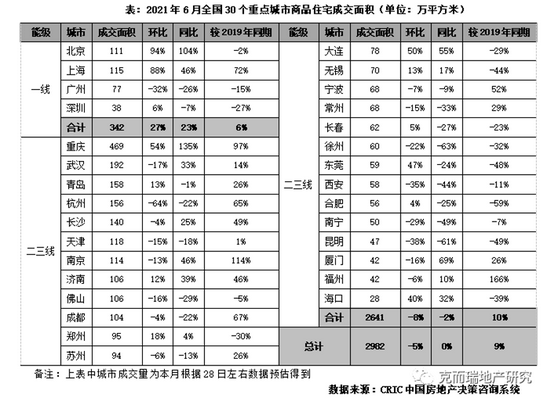

6月典型城市商品住宅成交热度略有回落,30个监测城市预计成交规模达2982万平方米,环比下降5%,与去年同期基本持平,较2019年同期增幅为9%。分能级来看,一线城市6月预计整体成交新房342万平方米,环比增长27%,同比上涨23%,与2019年同期相比增长6%。二三线城市增长动能转弱,CRIC监测的26个城市6月预计整体成交2641万平方米,环比下降8%,同比下降2%。

预判下月,核心一二线主要受制于供应,若供应放量,整体成交还是有望高位持稳,而出台调控的热点城市大概率面临回调;而对于多数缺乏基本面支撑的三四线城市而言,下行压力还将持续加剧。

库存:热点30城涨跌参半

6月热点城市整体保持供求平衡态势,部分城市如上海、广州、郑州、南京等因为供应加推影响供求比略增。长春、南宁、徐州、昆明、西安、福州转向供过于求,而大连、武汉、重庆、厦门、济南单月供求比小于0.8。值得注意的是,多数城市新房销售仍处于热火状态,如武汉、无锡、厦门、长沙、常州、合肥消化周期在不足1年下再度缩短;对比海口、长春、大连、昆明等存量积压城市而言,热点城市间市场分化尤为明显。

二手住房:环比增3%,超2019年同期

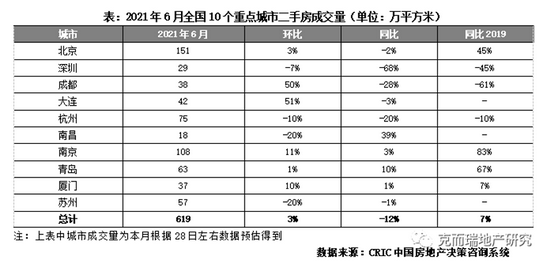

2021年6月,二手房市场整体表现连续2月下跌后企稳小幅回升,10个重点城市共计成交619万平方米,环比微升3%。基于去年同期疫后市场需求集中放量,同比仍有12%回落,同比2019年增长7%,整体水平较往年仍处于高位。

具体到城市来看,10城环比表现涨跌参半,其中成都、大连等市环比增长过半,南昌、苏州同比回落2成,其余城市均有不同程度涨跌但幅度不大。同比来看,整体呈现跌多涨少,受限于楼市调控,深圳市场长期下行趋势稳定且跌幅扩大,同比下降68%,同比2019年也有45%降幅;南昌二手房市场需求坚挺,同比增长39%;成都、杭州因前期市场过热回归调整期,同比回落2-3成,同时低于2019年同期。北京、大连、南京、厦门、苏州较去年整体涨跌平稳,幅度在3%以内。当前全国主要城市二手房住宅市场表现趋于稳定,叠加整体需求端仍有支撑,预计后续将在当前规模小幅震荡。

03土地储备

供应方面。由于6月处于首批集中供地已经结束、二批集中供地尚未迎来高峰的“断档期”,本月土地挂牌量在上月下跌的基础上进一步下降。据CRIC统计数据显示,全国土地市场经营性土地供应总建筑面积20389万平方米,环比下降11%,同比也下降了29%。各能级城市中,一二线城市的土地供应量均较上月大减,本月新挂地块也主要以商办用地为主,仅有昆明、太原等少数城市有少量宅地供应;三四线城市的供地量较上月有所回涨,南通、金华、湖州等热点城市供地量都在100万平方米以上,其中南通本月新挂地块为新政后的首批集中供地,共包含26宗含宅用地,大部分采取双限模式参拍,将于7月7日起开拍。

成交方面,月内上海、武汉、郑州、长沙等9个城市有集中土拍,且多数为传统供地大户,因此本月土地成交面积较上月得以上涨。据CRIC统计数据显示,全国土地市场经营性用地成交建筑面积环比增至21187万平方米,环比增幅高达21%,是今年以来首度超过2亿平方米。各能级城市的成交建面均表现为环比上涨,其中二线城市成交量涨幅最大,高达三成,总成交面积达7204万平方米,本月集中供地的8个二线城市中武汉、长沙、郑州、成都和长春的成交量都高达600万平方米以上,此外集中供地名单之外的西安也在月末完成了新政后的首场集中土拍,本月总成交面积也高达430万平方米。

价格方面,受地价水平比较低的中西部二线城市成交占比大幅提升影响,本月平均地价较上月高位回落,平均楼板价仅为3769元/平方米,环比下降23%,同比涨幅亦收窄至28%。分能级城市来看,一二线城市的平均地价均不敌上月,主要是受城市成交结构改变影响,但和去年同期相比都是上涨的;在佛山、徐州、义乌等多个热点城市均有多宗土地出让的影响下,三四线城市平均地价同环比均有上浮,但受限价约束影响,本月三四线城市平均地价环比涨幅仅为3%。

04企业融资

融资总量

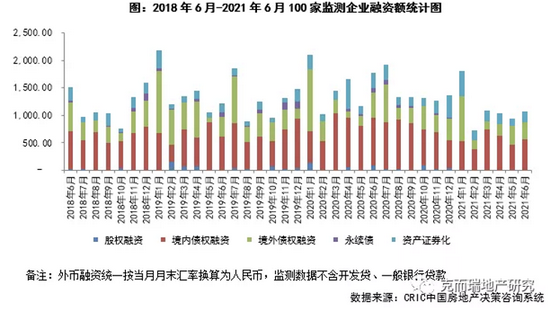

2021年6月100家典型房企的融资总量为1067.08亿元,环比上升12.7%,同比下降39.7%。其中,境内债权融资553.86亿元,环比上升20.0%,同比下降36.2%;境外债权融资313.63亿元,环比下降9.8%,同比下降31.3%;本月无企业进行永续债的发行,股权再融资方面建发国际进行了9.40亿港元的增发配售。整体来看,在融资环境不放松下,房企融资限制仍然颇多,本月房企融资水平仍属于较低水平。2021年上半年,房企累计融资总量为66534亿元,环比下降22%,同比下降27%,房企融资压力持续凸显。

融资成本

2021年截至6月100家典型房企新增债券类1融资成本5.59%,较2020年下降0.48个百分点,其中境外债券融资成本达6.86%,下降0.97个百分点,境内债券融资成本4.40%,较2020年下降0.03个百分点。单月来看,6月房企融资成本6.45%,环比上升1.12个百分点,同比下降0.43个百分点。其中境外融资成本8.37%,环比上升1.66个百分点;境内融资成本4.60%,环比大幅上升0.81个百分点。房企的境内融资利率在2.63%-7.00%之间,其中部分排名31-50梯队的企业发行公司债利率相对较高,拉高了融资成本;而境外融资利率范围则为4.625%-14.50%,利率在10%以上的境外债环比增加了3笔。

企业表现

本月融资总量最高的企业为招商蛇口,融资总量约88.98亿元,主要发行了21.6亿元的公司债,15亿元的超短融资券以及20.79亿元的公募REITs产品。从企业梯队来看,2021年上半年平均额最大为TOP10房企,平均融资额172.5亿元,4个梯队的融资额均同比下降,TOP31-50梯队同比降幅最大。成本来看,TOP51+梯队房企融资成本较2020年上升0.14个百分点,其他3个梯队的融资成本均较2020年下降,其中TOP10房企的融资成本为4.29%,融资成本最低,也是下降幅度最大的梯队。

参考资料:

2021年6月中国房地产政策跟踪报告

市场月报|6月信贷收紧制约楼市成交增长,地市量稳价跌

土地月报 " 首轮集中供地落幕,限价蔓延下溢价率持续回落(2021年6月)

企业月报|百强房企单月增速放缓,中小物企追赶上市窗口期(6月)