7月9日央行宣布下调金融机构法定存款准备金率0.5个百分点,据央行表述,此次降准将降低金融机构资金成本每年约130亿元,并释放长期资金约1万亿元。全面降准而非定向降准,操作力度超市场预期。5月中下旬之后,资金利率中枢较快上升,债市大幅下挫,此次降准证伪了上半年市场对于“货币政策收紧”的担忧。

降准超预期:对股债影响短期正面

降准对债市股市影响几何?近一段时间备受市场青睐的“固收+”策略基金是否到了配置时机?历史数据显示,降准之后债市或将受益,股票市场则影响不一。年内债券市场仍有流动性和经济基本面支持,但空间的打开可能还需要更多因素催化。

泰康资产公募市场策略分析师杨丹认为,不能因本次降准就做出货币政策转向宽松的判断,本次降准的超预期,一定程度上抵消了政策落地带来的债市止盈需求,预计利率将会在降准之后形成的新平台上震荡。

兴业证券认为,考虑到去年5月以来央行货币政策逐渐回归常态,本次降准的宏观环境和政策意图可能与2018-2019年更为接近。复盘发现,降准并不必然导致债市走牛,债市表现与基本面位置、融资需求变化密切相关。中期而言,利率下行趋势可能尚未结束,但政策逆周期调节,利率下行的时间可能被拉长。(来源:《兴业证券债券研究:深度复盘降准后债市之表现》20210713)

业内对债市展望多偏中性。平安证券认为,短期利好已基本出尽,资金面宽松程度低于市场预期,下半年信用走向平稳。重点领域信用风险仍将释放,但从目前的监管要求看程度明显比2018年更温和,难以对社融产生明显的拖累。通胀仍有上行压力,短端利率难以大幅回落,债市将维持震荡格局。(来源:《平安证券6月金融数据点评:降准后,债市迎来牛市还是继续震荡?》20210710)

“固收+”基金:长期持有或可期待

“固收+”基金以偏债混合型基金、混合债券型二级基金为典型代表,主投固收类资产,辅以权益类资产增加收益弹性,在震荡行情中颇受欢迎,因“进可攻、退可守”的特征,被不少投资者视为震荡市的优良“避风港”。2020年新发基金中“固收+”产品的规模占比约为12%,但到2021年一季度,股市震荡调整加剧,新发基金中“固收+”产品的规模占比攀升至17%。(数据来源:Wind,截至2021年3月31日)

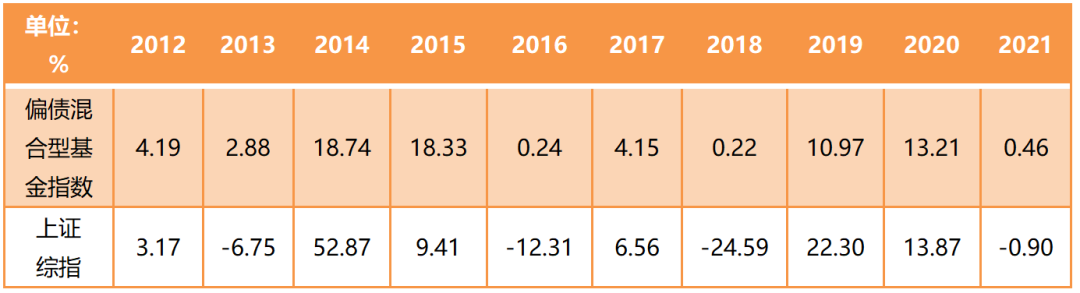

从回报能力而言,“固收+”基金表现出良好的适应性,不同市场环境均有望追求较好表现。以“固收+”的典型代表偏债混合型基金指数来看,过去近10年每个自然年度都取得突出的正收益表现,特别是2013、2016、2018年等上证综指负收益的年份,偏债混合型基金指数都逆势收获正回报。今年一季度的大幅波动行情下,偏债混合型基金指数也实现了小幅上涨,可谓“疾风知劲草”。

(数据来源:Wind,截至2021年3月31日;偏债混合型基金指数(885003.WI),基日2003-12-31,成分数量868;上证综指(000008.SH),基日1993-04-30,成分数量209。历史数据不代表未来趋势,不构成基金未来业绩的保证。)

同时,截至今年一季度末的过去10年中,偏债混合型基金指数年化收益达7.02%,而同期上证综指年化收益仅为1.68%。从10年间指数走势看,偏债混合型基金指数走势稳健上扬,上证指数的波动明显较大,“固收+”产品表现出随着持有时间延长,更有穿越周期的潜力,且波动性相对平滑的特性。

“固收+”基金之所以能有以上优秀表现主要取决于股债均衡的配置能力,固收投资打底好足够的收益缓冲垫,并在权益投资上以专业的择股能力争取好的弹性回报。固收类产品一向是泰康资产公募基金的特色,其“固收+”产品历史表现反映出低回撤、低波动且投资回报较为稳健的特征。背靠泰康资产保险资管大平台,泰康资产公募的大类资产配置能力、利率债信用债投资能力和风险控制能力是其长期积累的一贯优势。

泰康资产公募“固收+”基金中,代表性的如泰康景泰回报混合,表现了在同类偏债混合型基金中领先的长期回报实力。根据该基金2021年二季报(统计截至2021-06-30),其A类份额过去三年、过去一年收益率/同期业绩比较基准分别为:59.83%/21.34%;32.10%/7.20%。根据银河证券数据显示(统计截至2021-06-30),泰康景泰回报混合(A类)过去3年收益同类排名4/80,过去1年收益同类排名5/149,近1年、3年收益均位居同类前十,中长期回报表现都十分出色,获得了银河证券三年期五星评级。(统计截至2021-07-02,根据银河证券偏债型基金A类分类,该分类下正式运作基金数量432)

历经多年投资积累,泰康资产公募在“固收+”基金产品运作上具有独特优势,已形成一套全方位的投资体系,泰康资产公募的大类资产配置体系,融合了优秀的股票和债券投研能力,保障“固收+”产品持续力争良好的长期回报,追求提升组合收益风险比、平滑组合净值波动的投资体验。

泰康资产公募“固收+”好基推荐

从投资策略来看,“固收+”以债券打底、权益增强,以追求提升组合收益风险比、平滑组合净值波动的效果。

🔺泰康宏泰回报混合🔺

基金代码:002767

🔺泰康颐年混合🔺

基金代码:A类005523 C类005524

🔺泰康景泰回报混合🔺

基金代码:A类005014 C类005015

🔺泰康安泰回报混合🔺

基金代码:002331

🔺泰康兴泰回报沪港深混合🔺

基金代码:004340

🔺泰康颐享混合🔺

基金代码:A类005823 C类005824

备注:泰康景泰回报成立于2017年12月13日。该基金历任基金经理及其任期为:经惠云2017-12-25至2020-01-06;桂跃强2017-12-13至2020-01-10;宋仁杰2020-01-10至今;黄钟2020-01-06至今。根据该产品2021年二季报,其过去三年、过去1年收益率/同期业绩比较基准分别为:A类59.83%/21.34%、32.10%/7.20%;C类58.88%/21.34%、31.71%/7.20%。根据2018年-2020年年报,其2018-2020年度净值增长率/业绩比较基准年度增长率分别为:A类-1.65%/-0.21%、15.46%/10.35%、29.09%/7.73%;C类-1.88%/-0.21%、15.47%/10.35%、28.70%/7.73%;该基金2020年12月修改基金合同投资范围,增加存托凭证。

风险提示

以上材料仅作宣传所用,不作为任何法律文件。观点仅供参考,不代表任何投资建议,不应取代投资者独立决策。本文中关于固收+产品的风险收益特征仅为针对该类产品特点的大致描述,具体基金产品风险等级因其考虑因素更多而存在差异,不同销售机构对基金的风险等级和适当性意见可能存在不同。泰康颐年混合、泰康兴泰回报沪港深混合、泰康颐享混合可投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A 股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等;前述基金对港股标的的投资比例会根据市场情况、投资策略等发生较大调整,存在不对港股投资的可能。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金管理人不保证基金一定盈利,也不保证最低收益,基金净值和收益有波动风险。投资有风险,投资者购买基金时应认真阅读《基金合同》、《招募说明书》和《产品资料概要》(详阅官网www.tkfunds.com.cn或客服400-18-95522),了解基金的具体情况,在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。