【安信策略】陆股通增配科技,减持电气设备——流动性周观察7月第3周

来源:陈果A股策略

原创陈果夏凡捷郑佳雯

“

核心观点

■宏观流动性与资金价格:

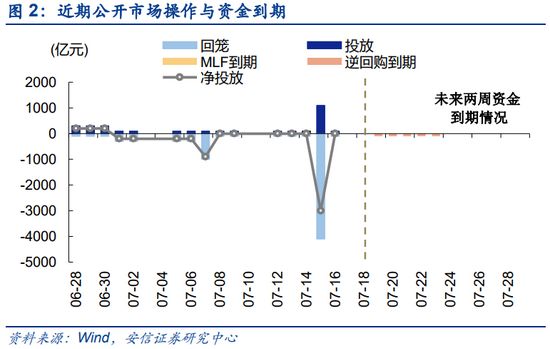

上周降准落地,净投放约7000亿。本周资金到期压力不大,可关注周二(0720)LPR利率情况。

MLF利率维持不变,债市做多情绪趋稳。国债收益率维持下行,10Y国债收益率跌破2.95%。美国通胀数据大超预期,但美债收益率仍维持下行,或反映市场对长期通胀和经济前景仍缺乏信心。

A股隐含风险溢较前周小幅回升0.05%。“沪深300股息率-余额宝7日年化收益率”较前周回落。

■微观流动性与资金供求:

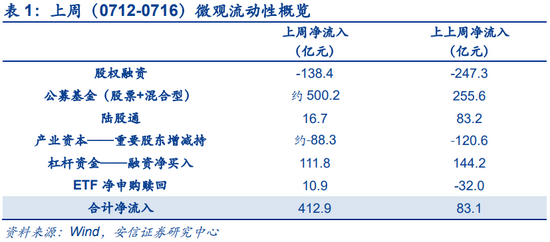

资金供给方面,上周基金发行约500亿,近几周发行速度仍维持在350亿/周左右;指数基金发行数量保持高位,双创ETF已热销约225亿。上周陆股通大进大出主要以交易型资金为主,反映在对大金融、新能源板块的配置上,全周净流入16.7亿元;配置型资金近期整体流入放缓。杠杆资金保持活跃,两融余额占A股流通市值已达16年以来高点。

资金需求方面,当前股权融资规模、产业资本净减持均处于正常水平。未来几周需关注科创板开市两周年解禁情况。本周解禁规模较大的个股包括奇安信-U(约437亿)、寒武纪-U(约250亿)、孚能科技(约230亿)、长飞光纤(约72亿)。

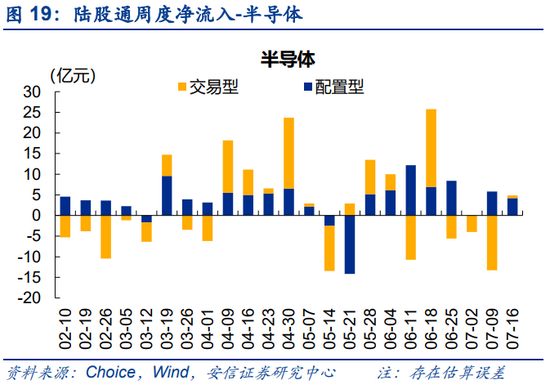

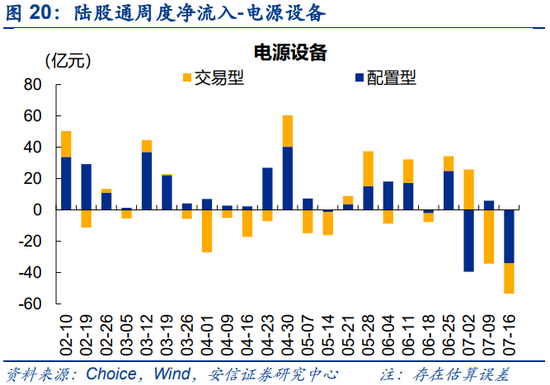

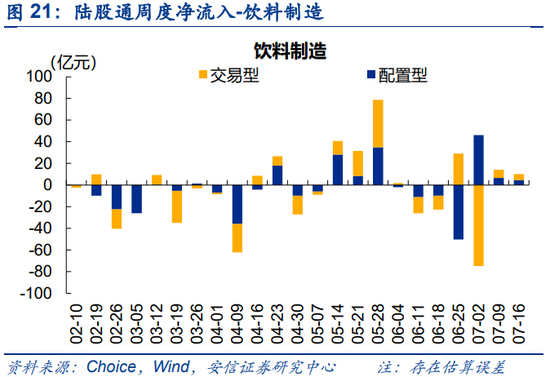

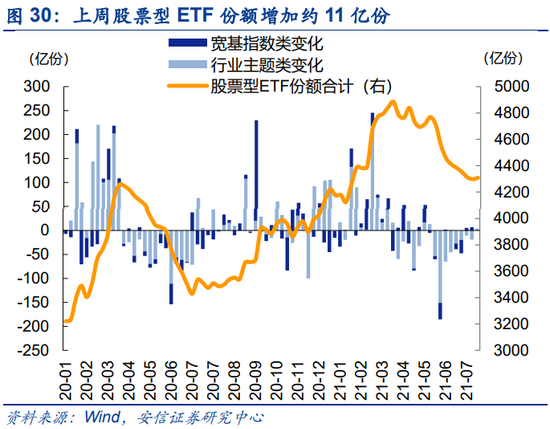

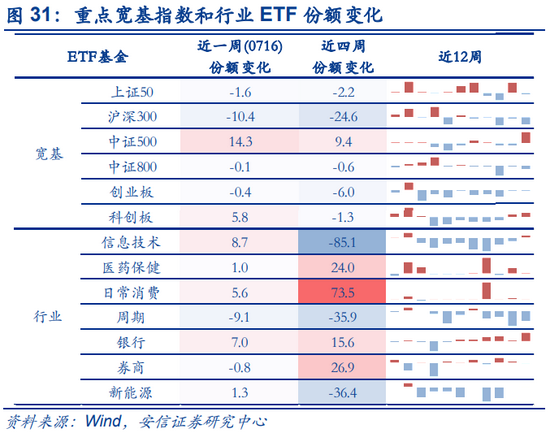

结构上看,杠杆资金与陆股通在电气设备的看法上出现明显分化。具体而言,陆股通对电子、通信、计算机等科技板块维持净流入,同时逐渐回流食品饮料板块,大幅流出电气设备;恩捷股份等连续多周遭大幅净减持;宁德时代连续5日遭净流出居前。杠杆资金则连续净流入稀土、化工新材料和电气设备,对科技板块流入则明显趋缓。股票型ETF份额增加约11亿份,结束此前连续八周减少;信息技术、银行和中证500ETF净增加回较多。

■机构行为观察:

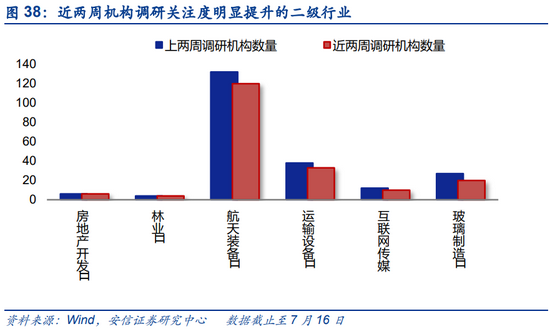

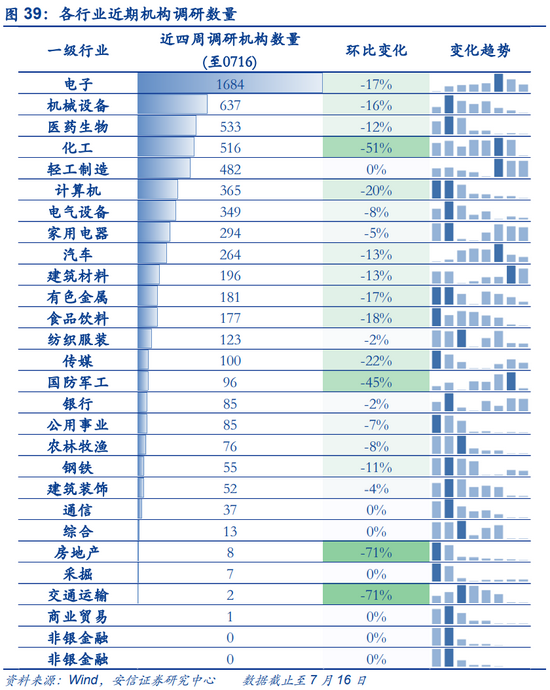

近期机构调研数量整体有所下降,热度较高的行业包括电子、化工、机械设备、医药生物等。近四周调研热度环比明显上升的一级行业包括轻工、传媒、家用电器等。调研热度明显上升的二级行业包括航天设备、房地产开发、其他电子等。

■风险提示:数据统计存在误差

正文

1.宏观流动性环境与资金价格

■上周降准落地,MLF利率维持不变。近一周(0712-0716),逆回购等量续作。7月15日4000亿MLF到期后,缩量续作1000亿,利率维持不变,当日降准净投放约7000亿。本周资金到期压力不大,可关注周二(0720)LPR利率情况。

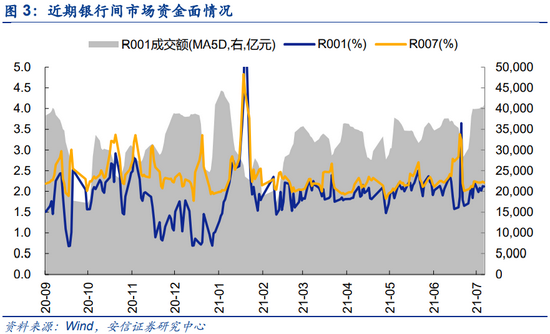

■银行间资金面维持宽松,债市做多情绪趋稳。7月16日,R007和DR007均价为2.21%和2.18%,较前一周变化-3bp和-4bp; R001和DR001均价2.12%和2.08%,较前一周变化-12bp和-9bp。市场期待MLF利率下调但实际未调整,债市做多情绪趋稳;近一周隔夜回购成交量维持高位。

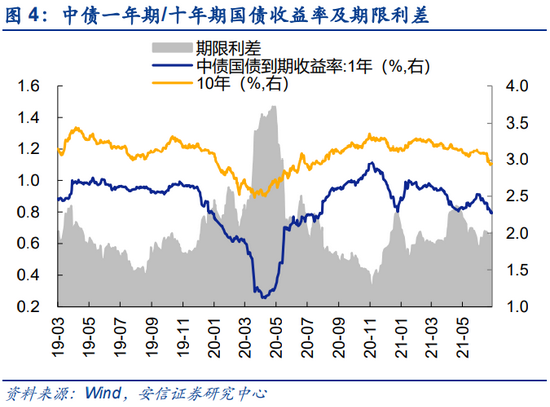

■近一周国债收益率维持下行,10Y国债收益率跌破2.95%。至7月16日,一年期国债收益率和十年期国债收益率报2.27%和2.94%,较前周变化-7.5bp和-6.7bp;期限利差(10Y-1Y)为67.1bp,较前一周扩大0.8bp。7月以来,一年期短端国债收益率累下行15.7bp,十年期国债收益率累计下行13.5bp,期限利差扩大2.3bp。

■通胀数据大超预期,然而美债收益率仍维持下行。上周二美国公布6月CPI同比5.4%,预期值4.9%,前值5.0%;PPI同比7.3%,预期值6.8%,前值6.6%;通胀数据大超预期,10Y美债收益率仍维持下行,近一周回落6bp至1.31%。,一方面,收益率维持下行反映市场对长期通胀和经济前景仍缺乏信心;另一方面,美国财政部此前暂停债务上限的政策将于7月31日到期,导致近期美债供应不足,后续可关注美国国会政策动向。

至7月16日,中美十年期国债利差1.63%,较前一周下降0.7bp,人民币兑美元持平。7月以来,中美十年期国债利差上升0.5bp,人民币兑美元贬值0.15%。

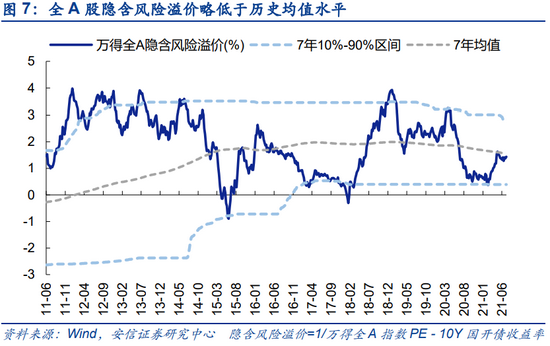

■A股隐含风险溢价略低于历史均值水平。截至7月16日,A股隐含风险溢价为1.43%,较上周回升0.05%。“沪深300股息率-余额宝7日年化收益率”为-0.11%,较前周回落18.3bp。

2.微观流动性环境与资金供求情况

2.1. 增量资金

➢ 公募基金

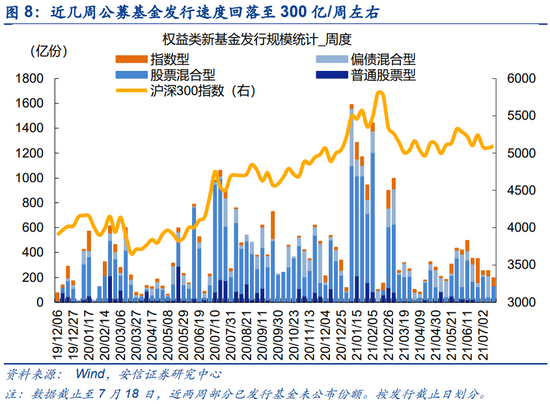

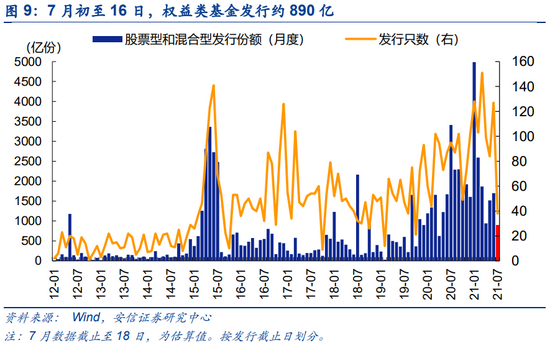

■近一周基金发行较上周回暖。至7月18日已有披露情况,7月已有77只基金完成发行,合计募集约890亿份;新发基金中持有期一年及以上份额占比约25%,较上月40%有明显下降。6月共127只权益类基金完成发行,合计募集规模1698亿份。

■近几周发行速度在350亿/周左右,双创ETF热销。目前已有13只科创创业50ETF完成发行,含两只日光基,合计募集225亿份。

■ETF发行方面,7月预计将有30只行业和主题类ETF完成发行,主要包括:新能源*8、医药*4、芯片电子*2、互联网*2;宽基增强指数6只,其中科创创业50*4;有望为相应板块带来定向增量资金。

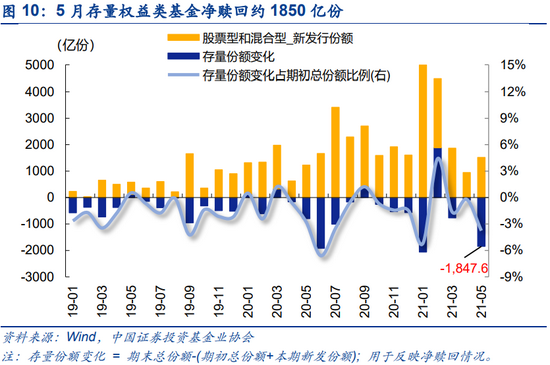

■据证券投资基金业协会数据推算的5月净赎回规模约1850亿份,占期初总份额约3.8%,或与近期股票型基金总体净值回升下投资者兑现收益有关。

➢ 私募基金

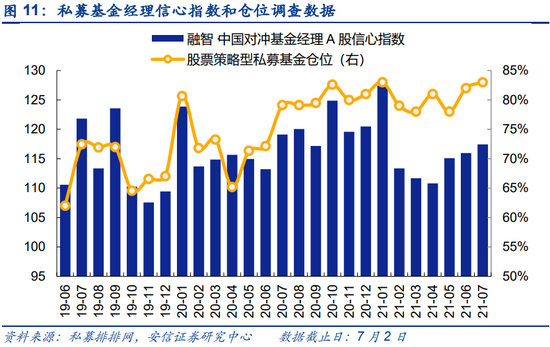

■2021年7月,中国对冲基金经理A股信心指数为117.44,环比提升1.26%。从仓位来看,目前股票策略型私募基金的平均仓位为83.0%,环比上个月提升1.0%;35.9%的私募目前处于满仓状态,相比上月显著提高11.27%。

(注:信心指数反映私募基金经理对未来一个月市场的看法,仓位为月初的调查数据)

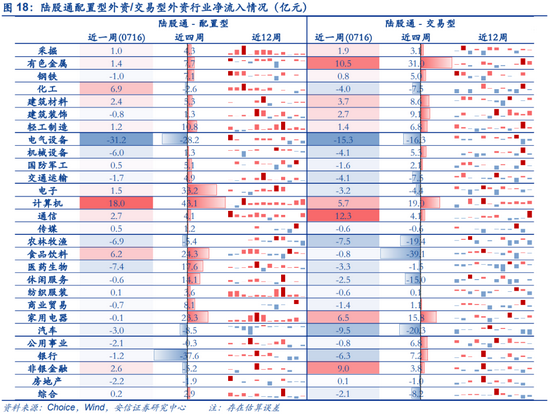

➢ 陆股通

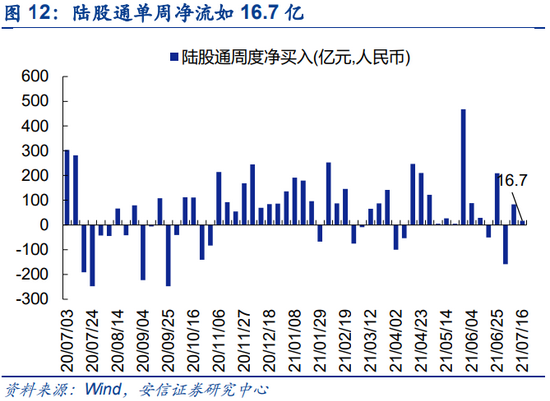

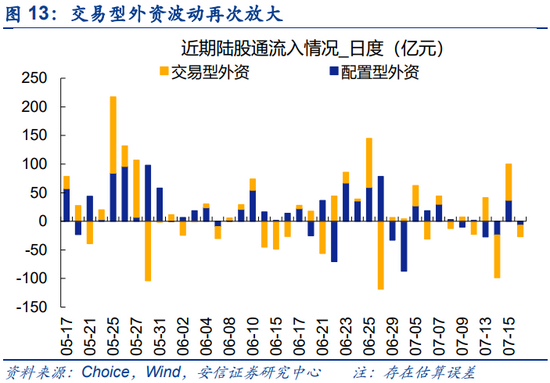

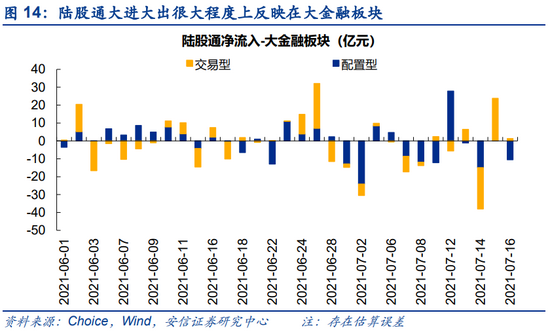

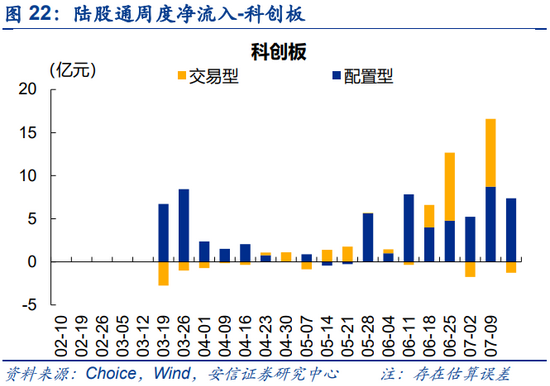

■上周(0716)北向资金大进大出,累计净流入16.7亿元。从日度数据看,本周三交易型外资现大幅净卖出,周四又大幅回流;配置型外资流入呈现放缓趋势。陆股通大进大出很大程度上反映在大金融和电气设备板块的配置上。

(注:交易型和配置型资金按陆股通托管机构划分,交易型包括内资券商、内资银行港资券商和外资券商,配置型包括外资银行和港资银行。历史数据表明配置型整体风格更为稳定,前瞻性更强。)

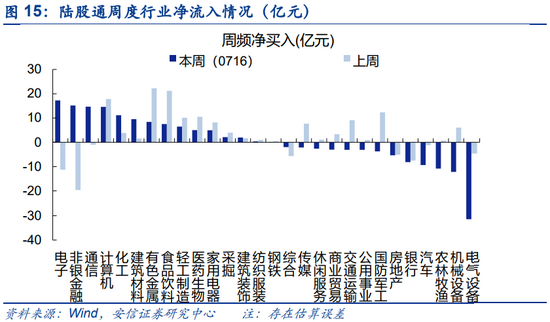

■上周外资增配科技板块(电子、计算机、通信)及非银;电气设备则遭净卖出。以周频看,电子(约17亿,配置型资金为主)、非银(约15亿,交易型资金为主)、通信(约15亿,交易型资金为主)、计算机(约14亿,配置型资金为主)获北向资金净增持居前。电气设备(约-35亿,两类资金并重)外资净卖出居前。

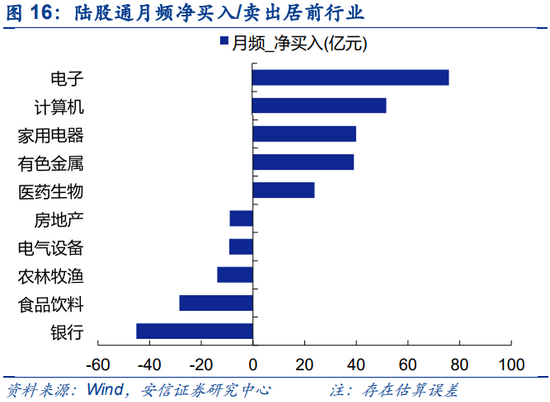

近四周来、电子(约70亿,配置型资金为主)、计算机(约65亿,两类资金并重)、家电(约38亿,两类资金并重)获外资净流入靠前;汽车(约35亿,交易型资金为主)则遭较大幅度净减持。

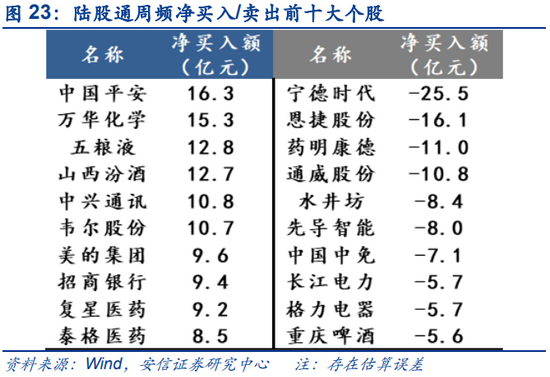

■本周净买入前十大个股变化较大,中国平安、招商银行、伊利股份重回买入前十大,五粮液连续两周获大幅流入;长江电力、重庆啤酒、格力电气等近期首次进入净卖出前十大;药明康德(维权)、恩捷股份等连续多周遭大幅净减持。宁德时代连续5日遭净流出。

➢ 融资融券

■上周杠杆资金活跃度进一步提升。上周(0712-0716)两融余额18039.9亿元,较前期增加111.8亿元;两融余额占A股流通市值2.61%,较前期基本持平,为16年以来最高点。两融交易额5818.0亿元,占A股成交额9.5%,较前期下上升0.2%。

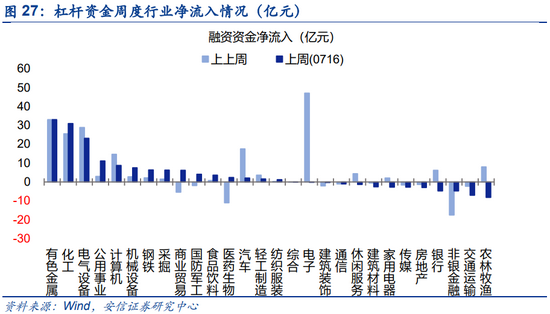

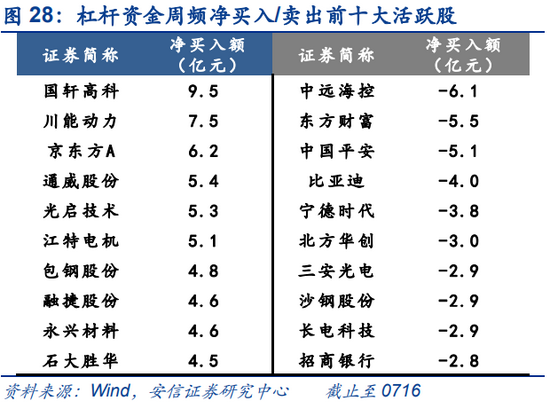

■有色、化工等周期板块以及电气设备获杠杆资金净流入居前。以周频看,至7月9日,有色(33亿)、化工(31亿)、电气设备(23亿)获杠杆资金净增持居前;农林渔牧(-8亿)、交通运输(-7)、非银(-5亿)净减持居前。有色、化工、电气设备连续两周获杠杆资金大幅净增持。

■以周频看,国科高轩、川能动力、京东方A、通威股份净流入居前;中远海控、中国平安、比亚迪、宁德时代净流出居前。以月频看,国科高轩、石大胜华、通威股份、北方稀土净流入居前;贵州茅台、北方华创、兴业银行、药明康德净减持居前。

➢ 股票型ETF

■股票型ETF份额增加约11亿份,结束此前连续八周减少;信息技术、银行和中证500ETF净增加回较多。分类看,宽基指数型增加约7亿份;行业主题类增加4亿份,其中,信息技术类(+9亿)、银行(+7亿)ETF中证500(+14亿)份额增加较多。

2.2. 资金需求

➢股权融资

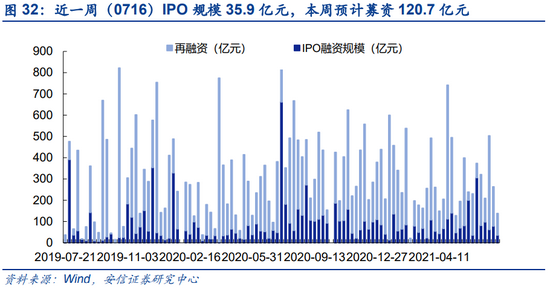

■本周资金需求处于正常水平。按上市日划分,近一周(0716)股权融资规模共138.4亿元,较前期(263.6)有所下降,处于正常区间,其中IPO融资35.90亿元;本周(0719-0723)将有14只新股将进行网上发行,预计募资120.7亿元。

➢产业资本和限售解禁

■上周减持处于正常水平。至7月18日已有披露,近一周重要股东净减持88.32亿元,较前期(120.56亿元)有所降低,为近两年来正常水平;净减持金额较高的行业包括医药生物(19.23亿)、电子(16.76亿)、房地产(6.20亿)。

■限售解禁方面,近一周(至0716)限售解禁规模约1187.6亿元,未来一周规模约1549.2亿元,处于历史偏高水平。本周解禁规模较大的个股包括奇安信-U(约437亿)、寒武纪-U(约250亿)、孚能科技(约230亿)、长飞光纤(约72亿)。

■7月解禁规模预计为4600亿元,主要集中与电子行业(约4600亿),解禁压力较6月下降,但仍处于历史相对高位。7月后解禁压力明显降低。

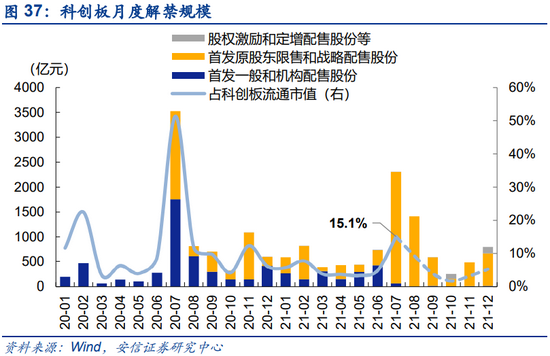

■7-8月科创板解禁将有所提升。解禁股份主要有两部分:一方面是由于19年7月科创板开板初期IPO数量较多,两年后券商跟投部分的首发战略配售股份解禁期满,此部分约500亿;另一方面由于去年中芯国际、君实生物-U、寒武纪-U、康希诺-U等市值较大的企业于去年7-8月密集上市,一年后首发原股东限售和首发战略配售股份解禁期满,此部分约2500亿元。

3.机构行为观察

➢机构调研:近期机构调研数量整体有所下降,热度较高的行业包括电子、机械设备、医药生物等。近四周调研热度环比降幅较小的一级行业包括纺织服装、家用电器、银行等。调研热度明显上升的二级行业包括林业、航天设备、房地产开发等。

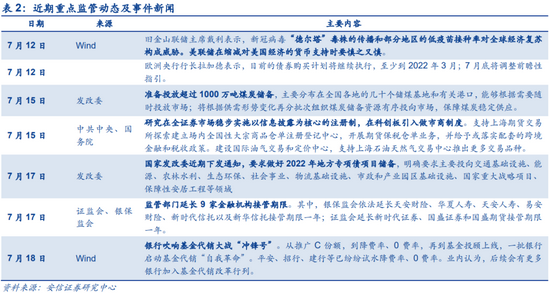

4.近期重点监管动态及事件

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>