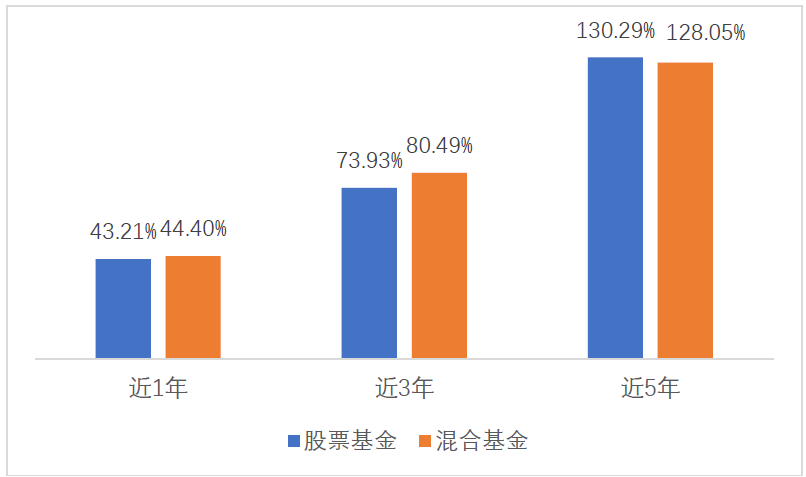

来源:永赢基金微讯

01

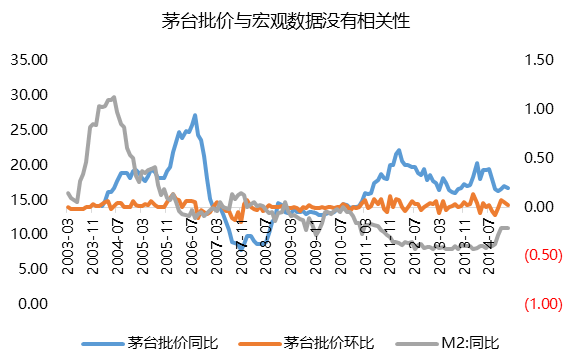

茅台批价与宏观指标相关性不强,

白酒收入增速与宏观指标有一定相关性

数据来源:草根调研、wind

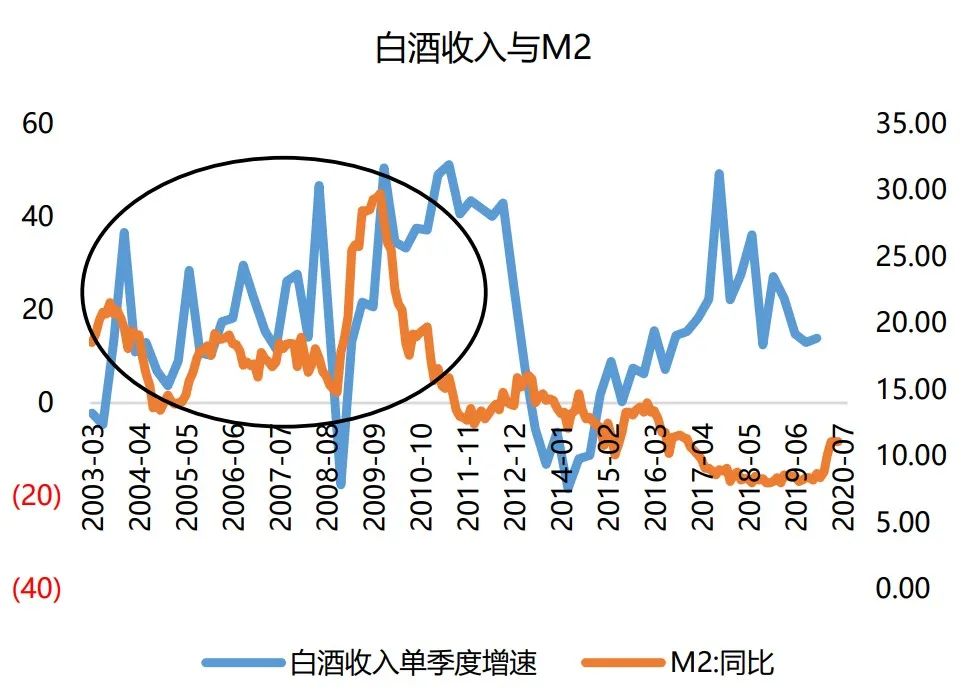

数据来源:wind

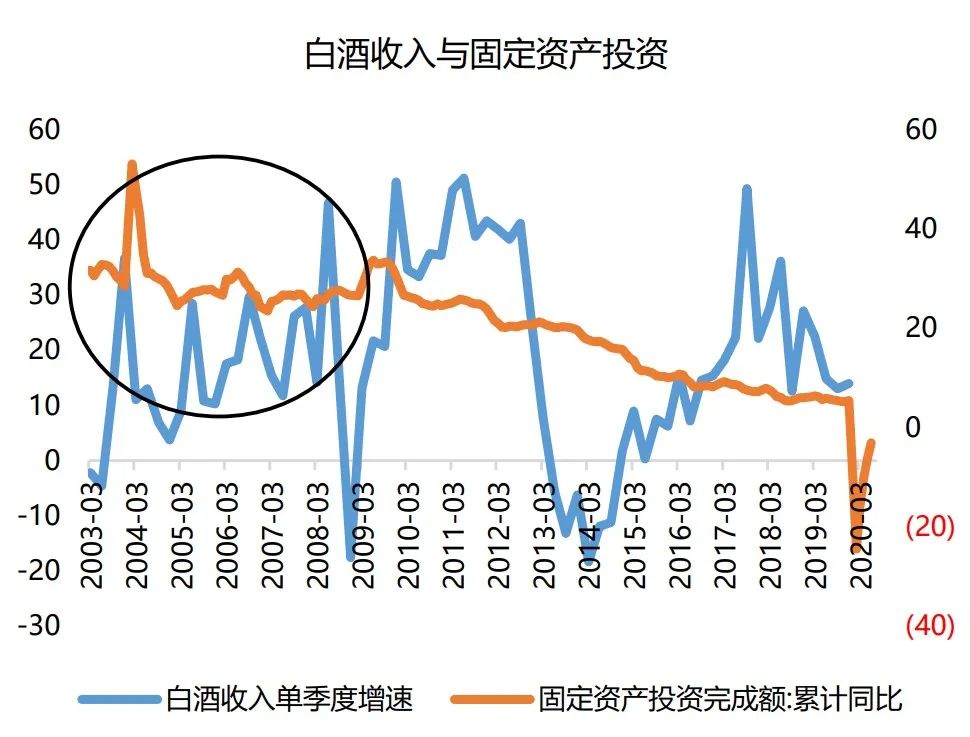

数据来源:wind

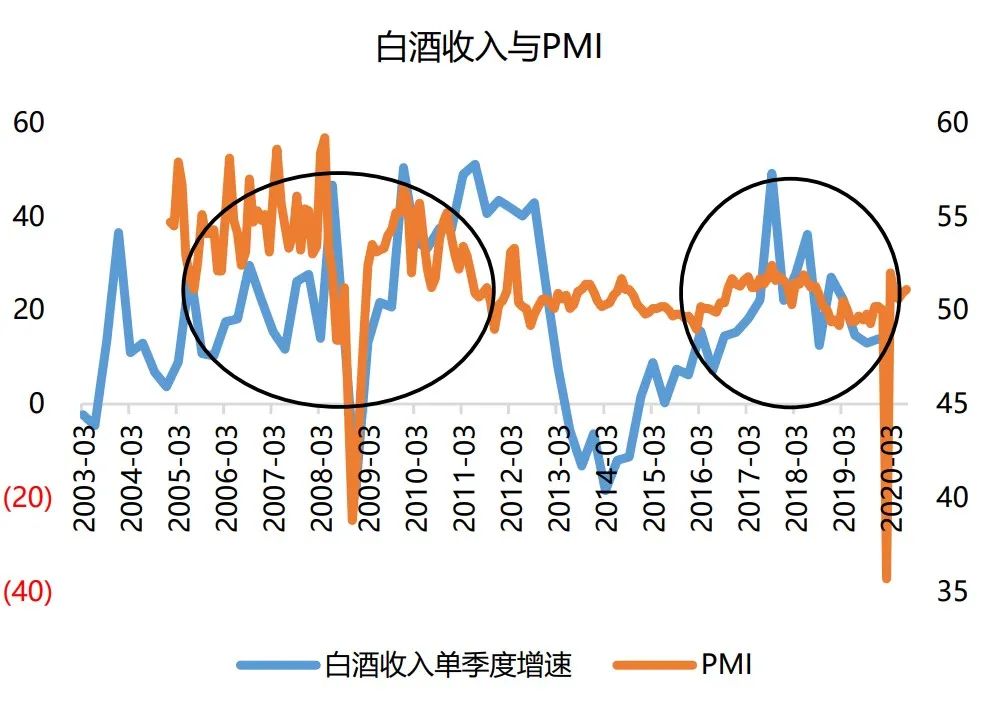

数据来源:wind

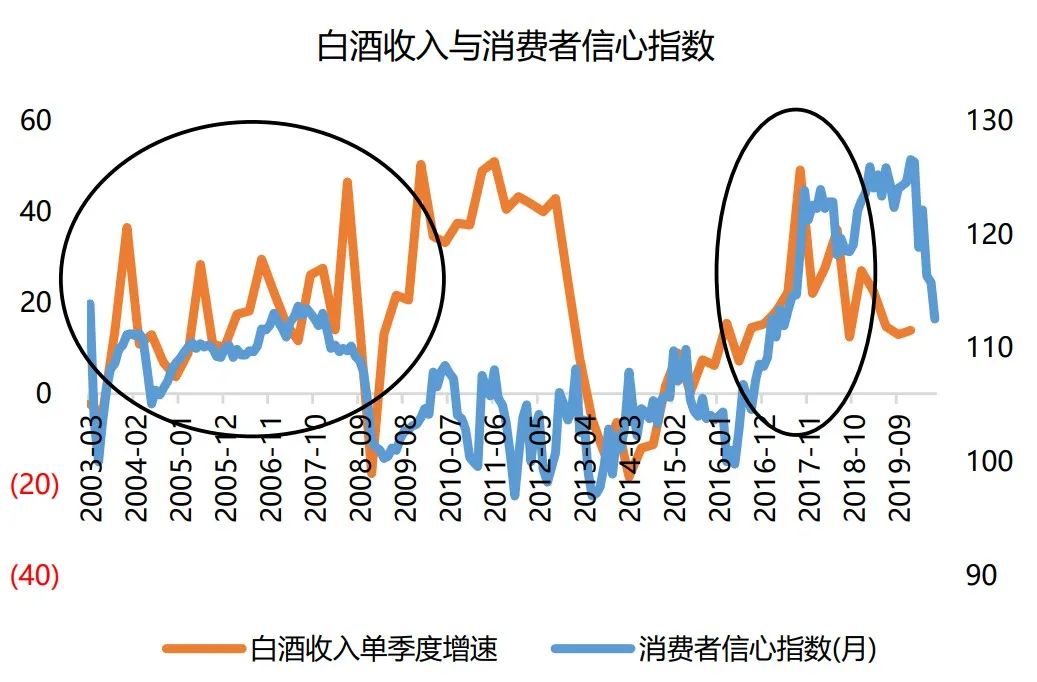

数据来源:wind

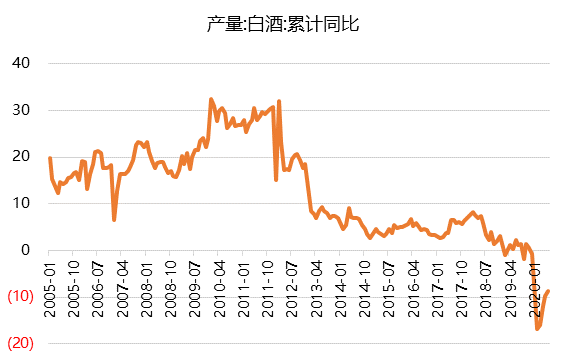

从以上图表中可以看到两个现象:

1) 茅台批价:无论是做回归还是直接表观观察,与各项宏观指标相关性不强。

2) 白酒收入:回归不显著,从表观趋势观察,与各项宏观指标均有一定相关性,12年三公消费之前相关性较强,12年之后逐渐脱离M2和固定资产投资增速,与PMI和消费者信心指数相关性相对较高。

为什么会出现这种现象?

1) 茅台批价:宏观因素决定需求,批价同时也受到供给影响。E.G:2020M2增速高,需求导致批价上涨。2019茅台量少,供给导致批价上涨。

2) 白酒收入:体现白酒行业周期性逐步减弱,消费品属性增强。

02

白酒周期属性减弱,消费品属性增强

白酒周期属性的减弱主要有三个原因:

1)宏观经济波动变小带来的白酒政商消费的周期属性的减弱;

2)周期性更弱的大众消费占比提升,而以往在经济高速发展阶段,需求波动大,对酒企盈利的影响也大,很大程度上是去判断消费需求的周期性变化,从而寻找投资机会;

3)酒企自身库存周期属性的减弱。各方都更加稳健,公司压货减少,经销商也不再一味打款和进货。一方面二者在上一轮周期中学习进步了(压货+开发模式利润率高,但在行业波动期恢复极为困难),另一方面也与行业发展阶段有关(上一轮总量高增长,本轮整体白酒产量没什么增长,主要是结构性增长,名酒占优)。

数据来源:wind

数据来源:wind

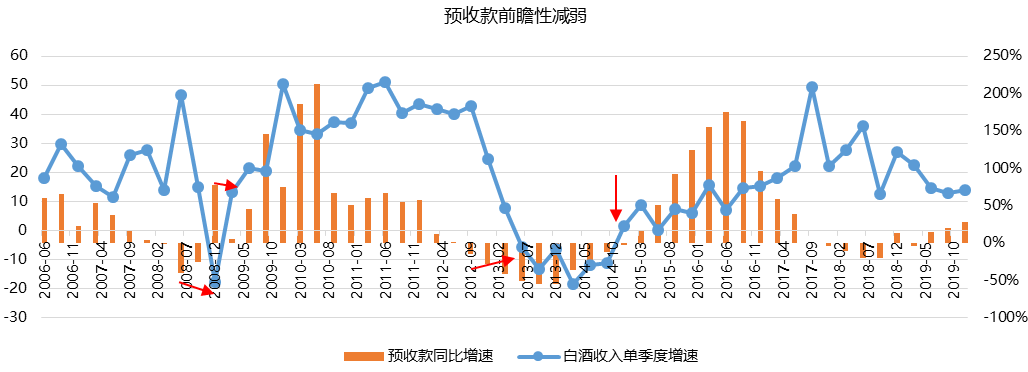

# 结论

白酒行业周期性逐步减弱,消费品属性增强,预收款&库存的判断前瞻性变弱,更多去注重行业本身的趋势(集中度提升、消费升级、贫富差距拉大等)以及个股治理改善带来的阿尔法。

03

白酒板块估值中枢的逐步提升

在2019年下半年,茅台PE-TTM在35倍左右,五粮液在30倍区间。2019年起估值中枢不断抬升,当前茅台pe-ttm在58倍,五粮液52倍。估值中枢抬升客观原因是利率下行,主观原因则是周期属性减弱,消费属性增强。

对标海外标的来看,海外消费品龙头可口可乐和雀巢,过去10年业绩复合增速在小个位数,估值中枢基本在30倍左右。海外奢侈品龙头爱马仕,过去10年业绩复合增速15%,估值中枢在50倍,近几年业绩增速10%左右,最近一段时间估值中枢也在向上抬升。

整体来看,爱马仕与茅台可比性相对较强,过去10年业绩复合增速相近,且同有奢侈品属性。因此以茅台为代表的白酒板块(尤其是高端白酒)尽管随着利率上升估值将会短期有所回落,但长期来看,随着周期性的减弱和消费属性的增强,估值中枢的抬升将是一个大概率的趋势。

(作者:包恺女士,现任永赢基金权益投资部高级研究员)