来源:长盛基金

近期的市场表现,疯狂“扰乱”了基民的心态。卖了心疼留着心慌,要不要赎回?这属实纠结。其实,在震荡的市场环境中,基金定投是一个比较明智的选择!当然,这其中还是有些小门道,你都做对了吗?

看到基金跌了

最近,市场表现不佳,连续回调,之前刚上车不久的年轻基民们,直接傻了眼,严重怀疑自己成为了“接盘侠”,就在这个时候特别考验投资者的耐力。

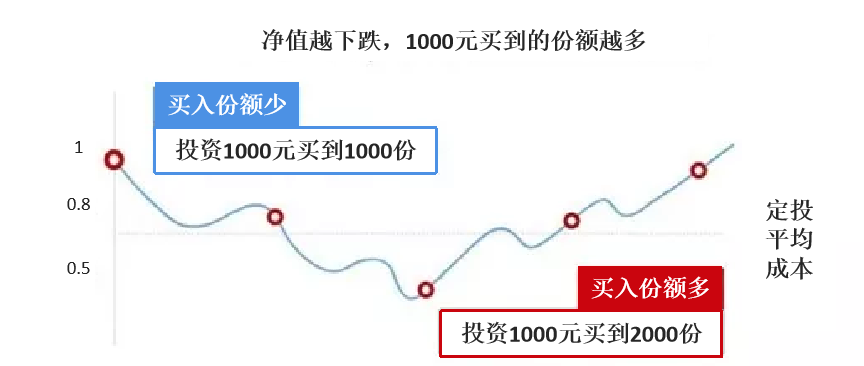

大部分的人在遇到市场下跌时,就立马赎回基金,但是,通常来说,市场回调之时,更要坚持定投,因为这样可以摊低平均成本。如下图所示净值越下跌,1000元买到的份额就越多,如果在重回初始净值1时赎回,总资产为3000元,成本花费2000元,获利1000元;而第1个月一次性买入2000元的话,赎回后总资产还是2000元,收益率为0%。

模拟数据,仅供参考

如果市场呈现回调的情形,莫慌淡定,坚持定投逐步降低成本,等待市场机会。但是,市场下跌继续加仓需要有两个前提条件:

◆ 1.加仓基金业绩不赖;

◆ 2.用闲钱加仓。

看到基金涨了

守得云开见月明,历经下跌账户终于略有盈余,但问题随之而来,面对翻红的账户,下一步该怎么办呢?是继续定投还是落袋为安?

以上证综指为例,通过定投得到收益走势曲线,橙色的为“适时止盈”曲线,黄色为“不止盈”曲线,可以明显的看出,橙色“适时止盈”保住了定投的“果实”,黄色“不止盈”坚持一直定投下去,收益则坐了个过山车。

注:本测算仅供示例帮助投资者理解定投策略,并非对基金定投业绩的预测,亦不作为任何收益保证或者投资建议,相关数据仅供参考。我国基金运作时间较短,不能反映股市发展的所有阶段。

总的来说,无论账户数额如何变化,只要还在基金里,那都是“浮盈”而只有把浮盈“变现”落袋为安后,才真的是“挣到钱了”。

定投选基金

我们在投资中,对高波动普遍有“厌恶”心理,偏爱稳健。因为波动意味着风险,风险会带来亏损。那么,是不是波动越低越好呢?

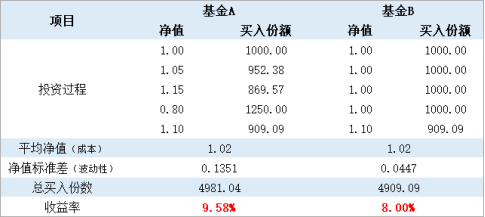

举个例子,高波动基金A和低波动基金B,每月定投1000元,为期5个月。净值均从1.00元涨至1.10元,平均买入成本也同为1.02元。

注:以上定投数据模拟测算仅供参考

基金A收益率为9.58%,基金B收益率为8.00%,差距不大但足以说明问题。基金净值波动大,有利于在下跌时获得低成本筹码,等到基金净值再度上涨,有望收获更好的回报。当然波动大的基金不都是适合定投的,定投是一场“马拉松式”投资,还需要找到一只善于长跑的标的,享受时间带来的复利哦~

风物长宜放眼量,没有只涨不跌的股市,同样也没有只跌不涨的股市。挑选优质基金进行定投,获取长期复利回报是个不错的方式。

聚焦经济转型 主抓政策热点

长盛同盛成长优选(160813)

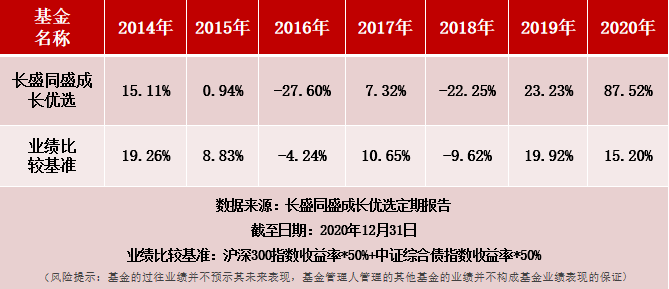

长盛同盛成长优选2014年、2015年、2016年、2017年、2018年、2019年、2020年净值增长率分别为15.11%、0.94%、-27.60%、7.32%、-22.25%、23.23%、87.52%,同期业绩比较基准收益率分别为19.26%、8.83%、-4.24%、10.65%、-9.62%、19.92%、15.20%。数据来源:长盛同盛成长优选定期报告,统计日期:2014 年11月5日至2020年12月31日,业绩比较基准:沪深300指数收益率*50%+中证综合债指数收益率*50%。

风险提示:基金有风险,投资需谨慎。基金不同于银行储蓄和债券等固定收益预期的金融工具,且不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人提醒投资者应认真阅读《基金合同》、《基金招募说明书》和基金产品资料概要等产品法律文件。在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。长盛基金提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。