来源:浙商基金微视界

科技驱动价值

关注我们 了解更多

证券市场的情绪波动类似于钟摆的运动,正像周期的波动一样,我们永远不会知道钟摆摆动的幅度,令摆动停止并回摆的原因,以及回摆的时机。

—霍华德·马克斯著《投资最重要的事》

就像“择时”问题一样,每个人都希望买在最低点,卖在最高点,但实际上,我们往往在急速上涨时加仓,在下跌时恐慌抛售。

但如果获得长期的投资回报,我们必须理解“市场先生”的偏好,掌握它的习惯,并且读懂它的存在的意义。在市场快速上涨时,不会因没有赚到更多的钱而懊恼,不会因市场下跌而紧盯失去的“数字”,止步不前。

在春节假期后,股市出现大幅波动,前期迅速上涨的消费、医药、科技板块遭到重挫,让投资者的体验急转直下,心情随着股市波动巨大。与此同时,却有部分投资者的投资回报实现了小幅“逆势上涨”,在价值中发现了机会。

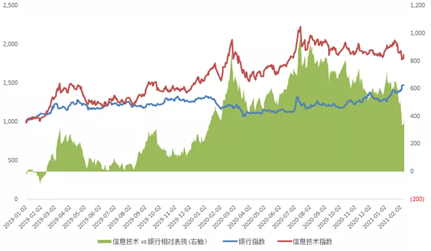

以信息技术指数为代表的成长行业和以银行指数为代表的低估值行业为例,2019年至今,信息技术指数大幅跑赢银行指数,在价值行情启动后,两者的差距也正在逐步缩小。

万得信息技术指数 vs. 万得银行指数

数据来源wind,时间截止2020年2月2日

拉长时间看,“价值风”和“成长风”在不同的时间内,各领风骚。

1999年到2002年,在全球互联网风潮的推动下,成长风表现优于价值风。

2004年到2014年是中国城镇化大发展的十年,价值风录得不错的相对表现。

2014年和2015年,在“互联网+”的政策引导下,叠加杠杆上的上行行情,价值风格占据相对优势。

2016年到2018年是中国经济基本面恢复增长的几年,低估值蓝筹表现优于高估值成长。

2019年和2020年,中国经济结构转型推动新兴经济发展,新冠疫情后宽松的流动性和低利率推升成长类股票估值持续扩张。

一直以来,以金融、制造业为代表的低估值价值风格,与以消费、医药、科技为代表的成长风格“分庭抗礼”。2019年和2020年,正是“喝酒吃药”大年,成长风格表现遥遥领先。如今,价值乘风而起,这是否代表市场风格正朝着价值方向转变?

浙商基金智能权益投资部基金经理贾腾认为,从宏观基本面和流动性的运行方向来看,更看好受益于经济回升的行业,而非受益于流动性宽松的行业。未来,随着国内经济步入上升通道,由复苏步入繁荣,我们对于经济增长仍然抱有乐观态度,预计企业盈利有较大幅度的复苏。

在风格方面,价值风格相对于成长风格的折价达到了历史极值水平,在未来经济上行的背景下,价值风格可能更加占优。他认为,价值风格公司纵向对比自身的历史估值水平,仍处于较低位置;横向对比前期表现较好的其他板块,估值水平落差仍大。综合来看,当前市场以经济修复为主线,价值风格行业性价比相对更高。

贾腾表示,虽然前期价值因子表现低迷,但无论从国内还是国际的更长周期表现来看,价值投资仍是非常有效的投资方法之一。

后记

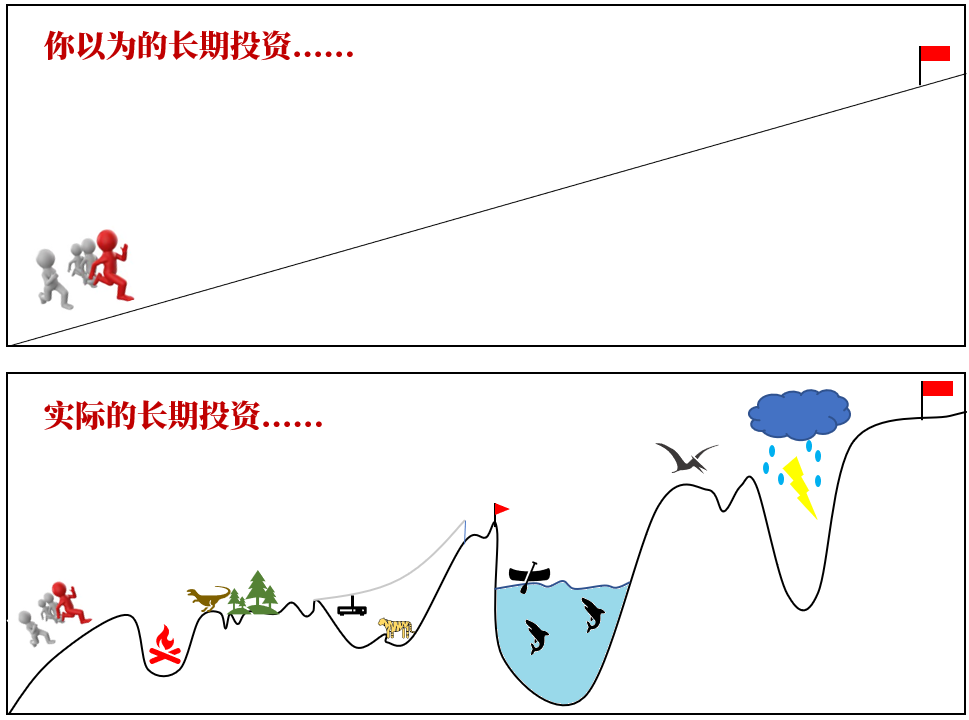

你不能预测,但你可以准备。我们永远不知道未来会发生什么,但是我们可以为可能性作好准备,减少它们所带来的痛苦。

等待投资机会到来而不是追逐投资机会,你可做的更好,买进的绝佳机会或许出现在资产持有者被迫卖出的时候。

——《投资最重要的事》

风险提示

风险提示:本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。本材料不构成投资建议,基金有风险,投资需谨慎。本产品由浙商基金发行与管理,销售机构不承担产品的投资、兑付和风险管理责任。