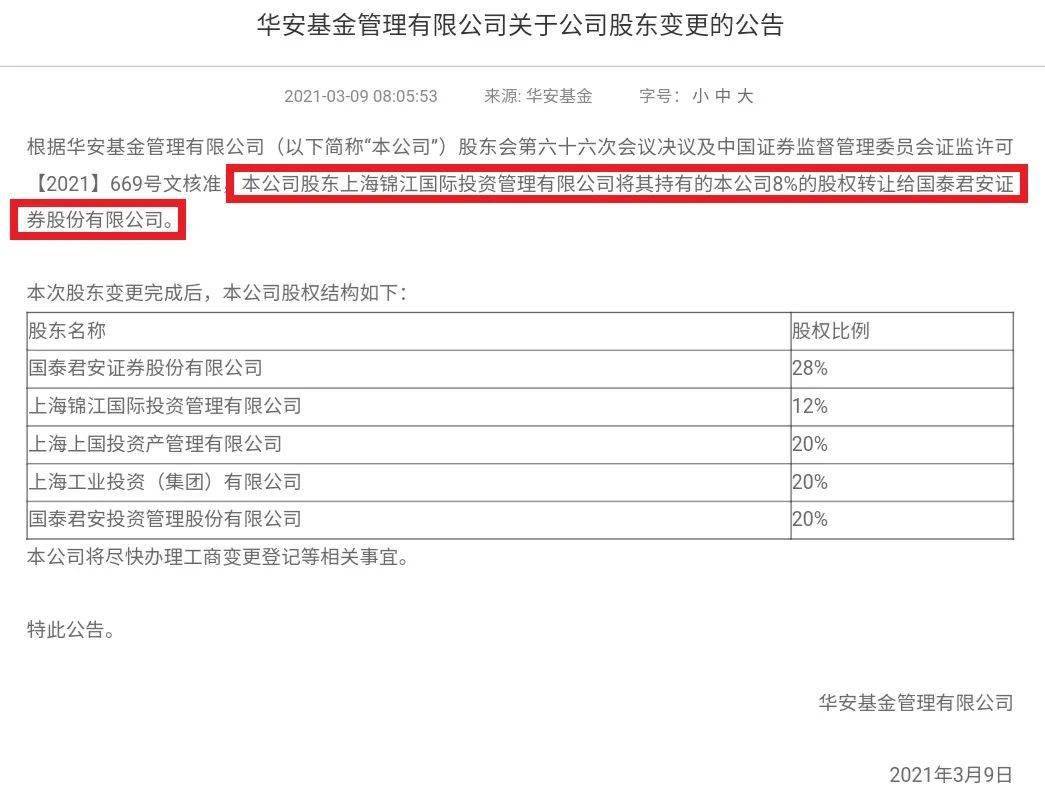

来源:万家基金

今天,被市场誉为“聪明钱”的北向资金抄底买入24.3亿,上证指数、创业板指盘中一度出现翻红迹象。作为多次精准“逃顶抄底”的市场力量,北向资金为何在大跌后回流A股,这其中隐藏着什么信号,我们又该如何“借力”北向资金进行投资呢?今天,采取北向策略的基金 ---万家互联互通核心资产量化策略混合型基金(代码:A类010690,C类010691)拟任基金经理乔亮、尹航进行了一场直播,让我们听听两位“聪明钱专家”怎么说。

(数据来源wind)

一. 关于A股市场近期表现

1. 近期市场大幅调整的原因?

乔亮:我们认为目前的调整主要还是来源于市场情绪。我们看待市场主要分三个层面,短期看市场情绪面,中期看资金面,长期看经济基本面。短期来看,因为春节前市场积累了较大的上涨,所以有一个短期情绪的释放。但从今天的走势来看,整体市场情绪逐步在企稳,未来有望逐步缓和。中长期来看,美国通过了1.9万亿纾困法案,对于经济提振有很大作用,所以从资金层面来看,海外非常宽松,国内的货币政策强调不急转弯。疫苗超预期的接种也有望带来经济超预期的反弹。所以总的来说,近期市场下跌更多是受到市场情绪的影响。

2. 市场风格变化是否会持续?

尹航:我们可以发现春节后整个市场行情有三个特征,小盘股占优,周期股占优,绩差股占优。以上三方面是现象,仿佛和春节前的市场在一个“镜像”之中。如果思考这背后的逻辑,我们认为第一是超预期的复苏;第二是通胀预期;第三是国债收益率上升,尤其是美国十年期国债收益率的快速上升,引发了投资者对高估值板块的担忧。

但这样的市场风格是否会持续?首先看复苏交易,我们认为更多反映的是投资者对于成长型公司高估值的担忧,更多是情绪层面的扰动。其次是关于通胀,我们认为美国的通胀很难真正发生。美国70年代的高通胀和当时的环境息息相关,当时的金融体系不像现在这么庞大,金融资产不像现在这么巨量,全球化也不像现在这么发达。当前的货币投放大部分被金融资产吸收了,其他的又可以流向各个国家,所以真正产生通货膨胀比较难。对于国内来说,我们在预防输入性通胀已经做了很多努力。最后说一下美债收益率,美债收益率上行有两个原因,一是经济复苏导致投资者对于长端货币需求的增加,这是好现象。二是货币供给少了,这是市场的担忧。我们认为前者是主要因素。高盛在最近的一篇报告里也提到,即使美债收益率上行,对于股票来说也并不构成本质上的压力,在全球低利率环境,债券相对于股票的收益率并没有明显吸引力。长期资金还是会不断涌进股权类资产,寻找能够带来长期回报的公司。总的来说,复苏交易我们认为更多的是催化,并不构成改变长期风格的基础。通货膨胀压力,国内已经在进行对冲。国债收益率上行,在当前低利率的环境下,不足以让投资者从股票投资转向债券投资。所以,我们认为能够长期稳定产生ROE的公司,依然是非常稀缺的资产,最终资金还会回到这类公司当中,回到投资主线上来。

3. 对核心资产的看法?

尹航:目前核心资产的表现,投资者们都特别关心。给大家分享一个我们从市场参与主体层面的研究。市场参与主体是卖方和买方,对于卖方来说,我们从研究报告的角度给大家一个数字,假如每年只要有一篇报告写了一家上市公司,我们就认为该上市公司股票被覆盖了,从2010年到2016年,这个数字一直稳定在95%,就意味着六、七年间中国A股是被卖方全覆盖的。但这个数字从2017年到2020年逐年下降,2020年这个数字已经下降到62%,就意味着全市场有40%的上市公司已经被卖方研究机构放弃了,也就是说这是一个逐渐聚焦的过程。再来看买方,也就是基金公司,如果我们把主动管理偏股基金看作一个整体,取其重仓股的并集,会发现2020年它依然覆盖了1300家公司,如果我们看占比较大的“核心中的核心”则接近430家。所以真正的“核心资产”有接近400多家公司。专业投资者会在这些核心资产中转换,但不意味着资金会撤出这些核心资产,更多的是从一个风格转换到另一个风格。

在这里给大家厘清下“抱团股”和“核心资产”的区别。“抱团”更多是资金的短期行为,投资者可能从抱团A行业转向抱团B行业,所以“抱团股”是可能“瓦解”的。但核心资产是中国最具全球比较优势的行业中优质企业,相当于专业投资者的核心股票池,代表中长期投资方向,核心资产是不会瓦解的。

另外,我们认为现在不具备小盘股炒作的基础,业绩长期稳定增长,代表核心资产的优质公司才会是投资者长期青睐的标的。

二. 关于北向资金

1. 北向资金还在持续流入吗?

尹航:今天北向资金净流入20多亿,其实春节后整体来看也是净流入状态。事实上,过去每一次A股回调的时候,外资都是在流入,最典型的例子就是2018年。2018年A股几乎跌了一整年,但是过去5年时间里外资流入最平稳的就是2018年,基本每个月都是净流入。所以外资并非追涨杀跌,反而有点像是“逆向投资”。

当前A股的外资持有比例远低于其他成熟市场,以MSCI指数扩容作为A股国际化进程来看,至少还有万亿级别的外资等待入场,所以北向资金持续流入的确定性高,空间大。

2. 北向资金“聪明”在哪里?

尹航:北向资金只会选择中国最具全球比较优势的行业,比如大消费、大基建。大消费主要包括家用电器、食品、医疗、生物等细分领域。大基建主要包括建筑建材、工程机械、交通运输等细分领域。

而且北向资金在选股上有明确的特点,第一是龙头,北向资金倾向于持有大市值龙头股;第二是差异性,不少国内机构选股也是选择龙头,不过从北向资金与国内公募基金重仓的股票来看,约7成股票不同;第三,北向资金非常看重ROE的持续性和稳健性,因为外资非常强调对于公司财务表现的可预测性,不仅需要远高于市场平均,而且需要长期稳健可预测。

三. 关于产品

1. 万家互联互通核心资产量化策略混合型基金如何掘金北向资金?

尹航:我们用的核心指标是北向资金持股比例,占比越高,它越倾向于去配置这个公司。我们整个策略的目标就是识别出外资持续流入、持续偏好的50家好公司。我们还会利用量化的方式把不是真正意义上外资偏好个股剔掉,进行噪音过滤,不断精进模型和组合优化,严格控制风险暴露。北向资金万亿级别的流入,是我们无法忽略的力量。立足A股国际化的背景,未来五年随着北向资金确定性地持续流入,对于产品策略来说是一个红利期。

2. 产品具有怎样的特点?

尹航:首先,稀缺性。外资“不远万里”来中国,跨越了意识形态、跨越了大量成本来选择这些A股的优质公司,说明这些公司具备相当程度的稀缺性,在海外无法买到类似的资产;其次,投资性。北向资金在A股市场的收益表现确实很厉害,从收益的角度,这个产品有非常好的投资价值;最后,配置性。北向资金与国内公募基金重仓的个股有明显的差异,所以对投资者来说,万家互联互通核心资产是很好的组合配置选择。

万家互联互通核心资产量化策略混合型基金

(代码:A类010690,C类010691)