实控人74岁“高龄”,却要面临主业“乏力”危机

来源:IPO日报

原创 邓皓天

3月11日,江苏中捷精工科技股份有限公司(下称“中捷精工”)将创业板上会,公开发行不超过2626.37万股,占发行后总股本的比例不低于25%。

IPO日报发现,中捷精工似乎开始进入子承父业的接班阶段,A股或迎来一位年龄高达74岁的实控人,但这一切也可能梦碎于“乏力”的主业。

01

左中括号

“高龄”实控人

左中括号

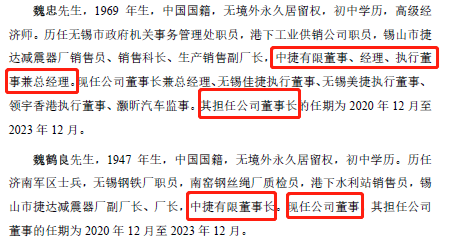

据了解,中捷精工成立于1998年,由魏鹤良(持股比例80%)、港下小学(持股比例10%)、魏忠(持股比例8%)、范彬(持股比例2%)出资设立。

截至招股说明书签署日,魏鹤良、魏忠父子两人合计控制中捷精工91%的股权,均为中捷精工的控股股东和实控人。

对此,中捷精工表示,尽管公司已根据《公司法》、《证券法》、《上市公司治理准则》等相关法律法规和规范性文件的要求,建立了完善的法人治理结构,并建立健全了相关规章制度,实际控制人仍有能力对公司发展战略、生产经营、利润分配等决策产生重大影响。公司存在实际控制人利用其控制权损害公司利益、侵害其他股东利益的风险。

需要指出的是,IPO日报查询发现,中捷精工似乎已经进入“子承父业”的传承阶段。

经过接近20年的发展,2017年11月,中捷精工进行了股改,其股权架构变为魏鹤良持股51%,魏忠持股49%。

此后,中捷精工进行了多次股权变更,但魏鹤良持有中捷精工的股权比例始终高于30%,且始终位列公司第一大股东。

同时,纵观魏鹤良与魏忠的履历,魏鹤良原本担任公司董事长,现任公司董事,而儿子魏忠从2020年12月担任董事长。也就是说,魏忠极有可能子承父业,已经掌舵公司的经营。

数据来源:招股说明书

另外,根据魏鹤良的履历,不难算出,魏鹤良今年已74岁高龄,魏忠也已年至56岁。

据IPO日报不完全统计,截至3月8日,A股共有4000多家上市公司,实控人为自然人,且年龄超过70岁的公司共有106家。

数据来源:Choice金融终端

也就是说,若中捷精工成功上市,其实控人魏鹤良将进入A股实控人前3%高龄群体,A股也将再添一位“高龄”实控人。

除此之外,IPO日报还发现,报告期内,中捷精工曾溢价收购实控人控制的亏损公司。

2018年8月,中捷精工以1150万元的价格分别收购魏忠持有烟台通吉51%股份,崔浩博持有烟台通吉41%股份。

然而上述收购发生时,烟台通吉的净资产为575.02万元。中捷精工收购烟台通吉属于溢价收购。

令人感到奇怪的是,收购之前,烟台通吉2017年实现的净利润为-118.66万元, 2018年1-8月的净利润为-2.26万元,处于亏损状态;收购之后,烟台通吉2019年的净利润为-57.05万元,仍在亏损。

那么,为何烟台通吉值得中捷精工溢价收购?

02

左中括号

主业“暴跌”

左中括号

业务方面,据了解,中捷精工主营业务为汽车精密零部件的研发、生产和销售。公司主要产品为减震零部件产品,用于消除来自汽车动力总成、路面及空气的振动和噪声,提升汽车行驶过程中的平顺性及舒适性。

2017年-2019年和2020年1-6月(下称“报告期”),中捷精工分别实现营业收入54120.73万元、54862.55万元、56058.47万元、22442.19万元,归母净利润分别为4054.09万元、5628.58万元、5690.88万元、2201.27万元。

可以看出,在上述时间段内,中捷精工的业绩呈现持续上升的趋势。

而中捷精工的业绩主要是依赖公司的前五大客户。

报告期内,中捷精工向前五大客户产生的销售收入分别为40658.26万元、42177.43万元、43920.96万元、17323.45万元,分别占当期营业收入的75.13%、76.88%、78.35%、77.19%。

对此,中捷精工表示,未来公司与主要客户合作关系发生不利变化,或者主要客户生产经营情况发生波动,导致其对公司产品的需求量减少,进而导致公司经营业绩出现波动。

从产品上看,中捷精工主要拥有冲压零部件、压铸零部件、注塑零部件、金工零部件等四大业务,其中报告期内,冲压零部件产生的销售收入分别为32455.33万元、30312.75万元、27585.49万元、10087.99万元,分别占当期主营业务收入的61.92%、55.44%、49.34%、45.03%,为公司主要的收入来源。

通过上述冲压零部件产生的销售收入可以看出,报告期内,中捷精工主业产生的销售收入一直呈现持续下降的趋势,也就是说,中捷精工的主业或许已开始“颓靡”。

不仅如此,IPO日报还发现,报告期内,中捷精工冲压零部件的平均销售价格为4.75元/件、4.37元/件、4.05元/件、3.9元/件,单价也呈现持续下降的趋势。

同时,中捷精工冲压零部件的毛利率分别为32.37%、26.52%、23.56%、21.82%,也在持续下降。

中捷精工冲压零部件不仅产生的销售收入持续下降,其平均销售价格也持续下降,毛利率也持续下降,可谓是财务指标全面“降降降”。

再结合2019年中捷精工冲压零部件的销量为6815.52万件,同比下降了1.76%来看,2019年,中捷精工冲压零部件似乎遭受了全方位的“打击”。

那么,为何2019年中捷精工主业冲压零部件会出现上述情况?

相比之下,中捷精工此次欲募集33485.48万元,其中15079.3万元用于建设高强度汽车零部件智能化生产线基地项目,占募集资金总额的45.03%,该项目主要是中捷精工对冲压零部件产品的扩建升级。

那么,为何中捷精工在冲压零部件行情变差的情况下,还欲大额募资搞扩建升级建设?

扫二维码,3分钟极速开户>>