来源:好买财富

好买说

后市如何看?站在当前时点,我们认为市场持续回调的空间有限。策略投资上,核心思路应聚焦盈利增速与估值相匹配的优质公司。基金配置上,投资人应重点关注具有长期业绩且经历过多轮牛熊转换,以精选个股见长的基金产品。

1

市场回顾

1、 基础市场

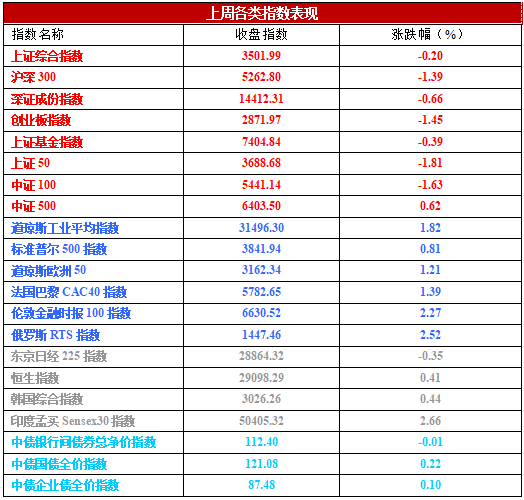

上周,沪深两市双双收跌。截止收盘,上证综指收于3501.99点,跌7.09点,跌幅为0.20%;深成指收于14412.31点,跌95.13点,跌幅为0.66%;沪深300收于5262.80点,跌73.97点,跌幅为1.39%;创业板收于2871.97点,跌42.14点,跌幅为1.45%。两市成交45023.80亿元。总体而言,小盘股强于大盘股。中证100下跌1.63%,中证500上涨0.62%。28个申万一级行业中有16个行业上涨。其中,钢铁、采掘、公用事业表现居前,涨跌幅分别为7.72%、4.31%、4.22%,家用电器、有色金属、食品饮料表现居后,涨跌幅分别为-2.10%、-3.03%、-3.63%。

上周,中债银行间债券总净价指数下跌0.01个百分点。

上周,欧美主要市场普遍上涨,其中,道指上涨1.82%,标普500上涨0.81%;道琼斯欧洲50 上涨1.21%。亚太主要市场涨跌不一,其中,恒生指数上涨0.41%,日经225指数下跌0.35%。

上周申万一级行业涨跌幅

数据来源:好买基金研究中心,数据截止2021-3-5

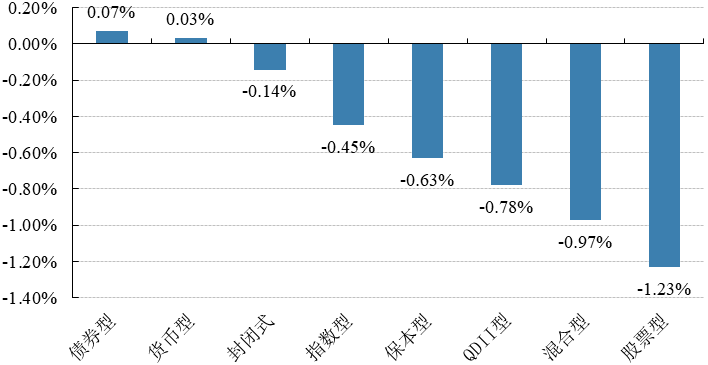

2、 基金市场

上周,国内基金普跌,其中股票型基金跌幅最大为-1.23%,其次为混合型和指数型基金,跌幅分别为-0.97%和-0.45%。

上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心,数据截止2021-3-5

上周,权益类基金表现较好的中欧消费主题A和招商量化精选等;混合型基金表现较好的是金鹰核心资源和金鹰周期优选等;封闭式基金表现较好的是中欧恒利三年定开和银华鑫锐定增等;QDII式基金表现较好的是华宝标普油气人民币和广发道琼斯美国石油A等;指数型表现较好的是中融国证钢铁和南鹏华国证钢铁行业等;债券型表现较好的是易方达双债增强A和万家鑫丰纯债A等;货币型表现较好的是工银瑞信60天理财A和农银汇理7天理财A等。

2

上周焦点

1、政府工作报告定调

2021年政府工作报告中大致列举十四五期间的主要目标安排。我们简单归纳几个特点:一是十四五期间,对于经济增长仍有一定目标要求;二是更加注重创新驱动,加大基础研究支持;三是对单位GDP能耗降低的要求有所放松。今年GDP增长目标定为6%以上,即政府对经济增长仍有一定目标要求,符合市场预期。政府目标的制定保守,体现在更加重视平稳衔接,以防止每年目标波动较大,不利于稳定市场预期。今年宏观政策总基调为不急转弯,打消市场对于未来政策较快收紧的担忧。当前总量政策继续收紧空间较小,结构性政策将发挥主要作用。

2、 2021年2月官方制造业PMI为50.6%

2021年2月官方制造业PMI为50.6%,较前值回落0.7个百分点,连续3个月回落,但仍然维持在荣枯线以上。从分项指数来看,生产、新订单、原材料库存、从业人员、供应商配送时间指数均回落。1月非制造业PMI51.4%,较前值回落1.0个百分点,同样连续3个月回落。1-2月经济受春节影响,通常景气度会有所下降,从企业经营预期及服务业业务活动预期指数来看,两者均环比上升,表明制造业及服务业企业均对前景比较乐观。

3、中国前2个月出口总额激增60%,进口激增22%

据海关总署今日数据,中国前2个月出口总额激增60%,进口激增22%。按美元计价,前2个月,我国进出口总值8344.9亿美元,增长41.2%。其中,出口4688.7亿美元,增长60.6%;进口3656.2亿美元,增长22.2%;贸易顺差1032.5亿美元,去年同期为逆差72.1亿美元。按人民币计价,今年前2个月,我国货物贸易进出口总值5.44万亿元人民币,比去年同期增长32.2%。其中,出口3.06万亿元,增长50.1%;进口2.38万亿元,增长14.5%。受就地过年因素推动,今年2月出口更是激增154%,进口增速17.3%。按美元计价,2月份我国外贸进出口3718.3亿美元,增长67%。其中,出口2048.5亿美元,增长154.9%;进口1669.8亿美元,增长17.3%;贸易顺差378.7亿美元,去年同期为逆差619.4亿美元。按人民币计价,2月我国外贸进出口2.42万亿元,增长57%。其中,出口1.33万亿元,增长139.5%;进口1.09万亿元,增长10.3%;贸易顺差2472.8亿元,去年同期为逆差4266.5亿元。

4、美国1.9万亿美元刺激参议院通过

美国时间周六上午,经过了25小时的漫长讨论,参议院以50-49的投票结果通过了拜登1.9万亿美元刺激方案。由于法案有所变动,预计将于下周二(美东时间3月9日)送回众议院重新投票。民主党在众议院占多数席,通过法案堪称“板上钉钉”,两院通过后,法案将于下周送呈拜登正式签署。

3

好买观点

1、 股票型基金投资策略

宏观面:据海关总署今日数据,中国前2个月出口总额激增60%,进口激增22%。按美元计价,前2个月,我国进出口总值8344.9亿美元,增长41.2%。其中,出口4688.7亿美元,增长60.6%;进口3656.2亿美元,增长22.2%;贸易顺差1032.5亿美元,去年同期为逆差72.1亿美元。按人民币计价,今年前2个月,我国货物贸易进出口总值5.44万亿元人民币,比去年同期增长32.2%。其中,出口3.06万亿元,增长50.1%;进口2.38万亿元,增长14.5%。受就地过年因素推动,今年2月出口更是激增154%,进口增速17.3%。按美元计价,2月份我国外贸进出口3718.3亿美元,增长67%。其中,出口2048.5亿美元,增长154.9%;进口1669.8亿美元,增长17.3%;贸易顺差378.7亿美元,去年同期为逆差619.4亿美元。按人民币计价,2月我国外贸进出口2.42万亿元,增长57%。其中,出口1.33万亿元,增长139.5%;进口1.09万亿元,增长10.3%;贸易顺差2472.8亿元,去年同期为逆差4266.5亿元。

政策面:两会召开,2021年政府工作报告中大致列举十四五期间的主要目标安排。我们简单归纳几个特点:一是十四五期间,对于经济增长仍有一定目标要求;二是更加注重创新驱动,加大基础研究支持;三是对单位GDP能耗降低的要求有所放松。今年GDP增长目标定为6%以上,即政府对经济增长仍有一定目标要求,符合市场预期。政府目标的制定保守,体现在更加重视平稳衔接,以防止每年目标波动较大,不利于稳定市场预期。今年宏观政策总基调为不急转弯,打消市场对于未来政策较快收紧的担忧。当前总量政策继续收紧空间较小,结构性政策将发挥主要作用。

资金面:3月5日,央行公开市场开展100亿元7天期逆回购操作,今日200亿元逆回购到期,当日净回笼100亿元。Wind数据显示,本周央行公开市场有800亿元逆回购到期,本周央行累计进行了500亿元逆回购操作,因此本周净回笼300亿元。下周(3月8日至3月12日)央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元,无正回购和央票等到期。资金面方面,3月4日银行间资金面收敛,主要回购利率明显反弹,隔夜回购加权上行逾40bp报在1.9%附近。交易员称,隔夜跌破1.5%后,大行低位出资意愿明显减退,不过从供给情况来看,整体供给仍较为充裕。加之央行在公开市场逆回购操作不缓不急,“两会”将至市场心态较为稳定。货币市场方面:3月5日,R001加权平均利率为1.6114%,较上周跌60.08个基点;R007加权平均利率为1.9971%,较上周跌36.96个基点;R014加权平均利率为2.2464%,较上周跌21.96个基点;R1M加权平均利率为2.6698%,较上周跌72.61个基点。3月5日,shibor隔夜为1.565%,较上周跌52.7个基点;shibor1周为1.999%,较上周跌21.5个基点;shibor2周为2.081%,较上周跌24.7个基点;shibor3月为2.766%,较上周跌6.7个基点。本期内银行间质押式回购日均成交量为34085.85亿元;较上周增加6122.18亿元。本期内银行间质押式回购利率为2.245%,较上周涨74.72个基点。(数据来源:Wind)

情绪面:上周,偏股型基金整体小幅减仓0.06%,当前仓位69.32%。其中,股票型基金仓位上升0.08%,标准混合型基金仓位下降0.08%,当前仓位分别为87.44%和66.90%。基金配置比例位居前三的行业是银行、医药和轻工制造,配置仓位分别为5.34%、5.03%和4.65%;基金配置比例居后的三个行业是综合、建筑和商贸零售,配置仓位分别为0.30%、0.41%和0.47%。基金行业配置上主要加仓了银行、电力及公用事业和家电,幅度分别为0.93%、0.76%和0.67%;基金主要减仓了交通运输、商贸零售和纺织服装三个行业,减仓幅度分别为0.71%、0.63%和0.62%。整体来看,公募偏股型基金小幅减仓,名义调仓与主动调仓方向一致,且主动调仓幅度小于名义调仓。目前,公募偏股基金仓位总体处于历史高位水平。

股票观点:上周沪深300下跌-1.39%,中证500上涨0.62%。市场延续了分化的格局。以“茅指数”为例,该指数短短两周已从高点下跌了18.9%。而与之相对的是银行、保险、地产等逆势上涨。后市如何看?站在当前时点,我们认为核心因子是政策面和资金面。首先,暖风频吹的政策端为权益市场提供了较好的基础。积极的政策指引有利于巩固市场基本面的预期。上周,全国“两会”正式召开,在《2021年政府工作报告》中,我们可以看到政策仍然给与了经济较为全面的支持。具体而言,3.2%的赤字率要高于2016-2019年的赤字率水平,而专项债的发行规模同样维持高位,基本上与去年持平。叠加其他支持政策,今年整体而言,政策支持力度虽然在疫情逐步消退后略有下降,但仍然处于过去几年中较高水平,在上半年基数因素消退后,这也将有利于提振下半年的经济增长。政策的支持叠加海外经济复苏提振的外需,将有利于企业盈利持续回暖。其次,就资金面而言,我们认为虽然整体方向会边际收紧,但今年的主题仍是以稳字当头。虽然国内疫情控制较好,经济恢复有超预期的可能,但是今年下半年,我们将面临资管新规到期,大量理财产品结束,地产三道红线债务收缩等问题。贸然收缩流动性的可能性并不大。因此,我们预计流动性虽然会边际趋紧,但还是以稳定为主。综合以上,我们认为市场持续回调的空间有限。策略投资上,核心思路应聚焦盈利增速与估值相匹配的优质公司。基金配置上,投资人应重点关注具有长期业绩且经历过多轮牛熊转换,以精选个股见长的基金产品。

2、债券型基金投资策略

上周中债总财富指数收于198.2893,较前周上涨0.21%;中债国债总财富指数收于195.6084较前周上涨0.27%,中债金融债总财富指数收于202.3893,较前周上涨0.16%;中债企业债总财富指数收于198.6214,较前周上涨0.17%;中债短融总财富指数收于183.3848,较前周上涨0.09%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.64%,上行3.54个基点,十年期国债收益率为3.25%,下行3.41个基点;银行间一年期AAA级企业债收益率下行6.18个基点,银行间三年期AAA级企业债收益率下行7.02个基点,5年期AAA级企业债收益率下行4.45个基点,分别为3.10%、3.60%和3.76%,一年期AA级企业债收益率下行1.18个基点,三年期AA级企业债收益率下行9.02个基点,5年期AA级企业债收益率下行5.45个基点,分别为3.73%、4.27%和4.46%。(数据来源:Wind)

资金面:3月5日,央行公开市场开展100亿元7天期逆回购操作,今日200亿元逆回购到期,当日净回笼100亿元。Wind数据显示,本周央行公开市场有800亿元逆回购到期,本周央行累计进行了500亿元逆回购操作,因此本周净回笼300亿元。下周(3月8日至3月12日)央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元,无正回购和央票等到期。资金面方面,3月4日银行间资金面收敛,主要回购利率明显反弹,隔夜回购加权上行逾40bp报在1.9%附近。交易员称,隔夜跌破1.5%后,大行低位出资意愿明显减退,不过从供给情况来看,整体供给仍较为充裕。加之央行在公开市场逆回购操作不缓不急,“两会”将至市场心态较为稳定。货币市场方面:3月5日,R001加权平均利率为1.6114%,较上周跌60.08个基点;R007加权平均利率为1.9971%,较上周跌36.96个基点;R014加权平均利率为2.2464%,较上周跌21.96个基点;R1M加权平均利率为2.6698%,较上周跌72.61个基点。3月5日,shibor隔夜为1.565%,较上周跌52.7个基点;shibor1周为1.999%,较上周跌21.5个基点;shibor2周为2.081%,较上周跌24.7个基点;shibor3月为2.766%,较上周跌6.7个基点。本期内银行间质押式回购日均成交量为34085.85亿元;较上周增加6122.18亿元。本期内银行间质押式回购利率为2.245%,较上周涨74.72个基点。(数据来源:Wind)

经济面/政策面:受海外需求回暖,春节就地过年等因素拉动,开年我国进出口数据双双高增,实现外贸开门红。周末海关总署公布的数据显示,按美元计价,前2个月,我国进出口总值8344.9亿美元,同比增长41.2%。其中,出口4688.7亿美元,同比增长60.6%;进口3656.2亿美元,同比增长22.2%;贸易顺差1032.5亿美元,去年同期为逆差72.1亿美元。2月份我国外贸出口增长更是达到154.9%,进口增长17.3%。分地区看,我国对东盟、欧盟、美国、日本分别进出口7862亿、7790.4亿、7163.7亿和3492.3亿元,分别增长32.9%、39.8%、69.6%和27.4%,与上述经济体经贸往来更加紧密。同期,我国与“一带一路”沿线国家进出口合计1.62万亿元,增长23.9%。前2个月,我国出口机电产品1.85万亿元,增长54.1%,占出口总值的60.3%,其中自动数据处理设备及其零部件2339.8亿元,增长68.5%;手机1495.9亿元,增长49.2%;汽车(包括底盘)272亿元,增长93.4%;服装1569.2亿元,增长40%;包括口罩在内的纺织品1444.4亿元,增长50.2%;塑料制品911.5亿元,增长70.5%。铁矿砂进口量价齐升,原油、天然气等商品进口量增价跌。前2个月外贸进出口增幅明显、“淡季不淡”,延续了去年6月份以来进出口由负转正、持续向好的态势,主要有以下三方面原因:一是欧美等主要经济体生产、消费景气度回升,外需增加带动我出口增长;二是国内经济持续稳定恢复,拉动进口快速增长;三是受新冠疫情影响,去年前2个月进出口同比下降9.7%,基数较低也是今年增幅较大的原因之一。(数据来源:Wind)

债市观点:近期公开市场到期资金规模较小,金融机构资金需求较为平稳,央行保持必要投放操作,资金利率水平自2月份以来维持在较低水平。受内外需求回暖、春节就地过年及去年低基数等因素拉动,开年我国进出口数据双双高增,实现外贸开门红。今年前2月,我国出口金额(美元)同比增长60.6%,进口(美元)同比增长22.2%,贸易顺差达到1032.5亿美元,其中出口机电产品和劳动密集型产品同比增幅均超过40%,进口方面铁矿砂进口量价齐升,而原油、天然气等商品则进口量增价跌。随着基数效应的减弱和海外供给的逐步恢复,我国进出口数据未来预计也将有所回落。今年“两会” 政府工作报告中对货币政策的展望总体符合预期,货币政策回归正常化再次得到确认。报告提出稳健的货币政策要灵活精准、合理适度,货币供应量和社会融资规模增速与名义经济增速基本匹配,保持流动性合理充裕,保持宏观杠杆率基本稳定。与去年不同,今年再贷款政策得到延续,但没有再提降准、降息这两项工具,表明货币宽松可能性较小,但结构性政策工具将继续支持实体经济和小微企业发展。在政策回归正常及通胀预期影响下,债券市场走势总体上仍将以震荡为主。

3、QDII基金投资策略

近期市场,无论是财政刺激、疫苗推进都向着积极的方向演进。随着通胀预期的持续升温,10年期美债已经突破了1.5%。但从近期美联储的表态来看,中短期政策方向仍聚焦经济复苏,货币政策是以宽松为主。但我们认为投资者仍需保持一定谨慎的态度。在拜登政府财政刺激、以及通胀数据持续升温的背景下,美联储货币政策动向同样值得密切关注。当前的市场中,包括美股在内的海外主要指数的估值分位均达到了近十年来99%以上的分位。但以美股为例,受益于强劲的基本面盈利支撑,我们预计震荡的概率较大。四季度,标普500指数EPS同比增速为5.7%,是疫情爆发以来首次同比转正。纳斯达克100 EPS增速更是从三季度的-1.4%抬升至10.1%。而美债方面,虽然近期信用利差受益于市场情绪上升影响,有所收敛,但是美国高收益债的信用利差仍处于合理分位。而其收益率YTW(Yield To Worst)仍在3.9%以上,有一定的投资价值。而投资人所担心的信用风险,从当前美国工业、能源、可选消费等行业的CDS(credit default swap)来看,当前市场在交易的违约率基本已经回到疫情前水平,处于较低水平。这也意味着当前市场预期乐观,美债的信用风险整体可控。最坏的时候可能已经过去。整体而言,权益市场在高估值和较好盈利预期的推动下,预计震荡前行。美国高收益债估值则相对合理,预期信用风险可控,预期波动较小,投资人持续持有。

重要声明

本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。