热点栏目

热点栏目

《投资者网》葛凡梅

编辑 汤巾

作为安防龙头企业之一,杭州海康威视数字技术股份有限公司(下称“海康威视”,002415.SZ)如今也面临业绩压力。

8月19日晚间,海康威视发布2022年半年度报告(英文版);而在一周前的8月12日晚间,其2022年半年报已出炉。

2022年上半年,海康威视营收372.58亿元,同比增长9.9%;归母净利润57.59亿元,同比减少11.14%;扣非归母净利润为56.46亿元,同比下降9.25%,业绩表现增收不增利。

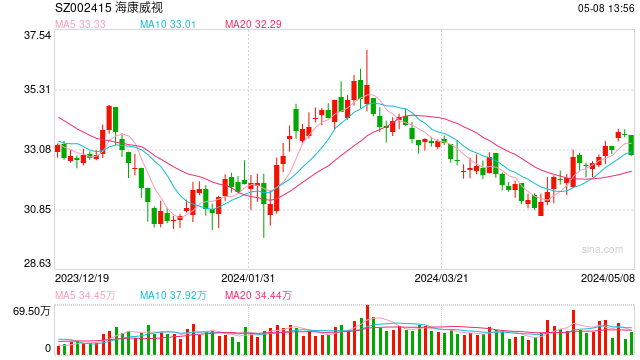

与此同时,海康威视的股价也持续走低。Wind数据显示,今年初至8月23日晚收盘,海康威视的股价跌幅39.41%,股价为30.82元/股。不过,作为安防概念龙头股,海康威视总市值仍有2907亿元,较年初4884亿元,市值蒸发1977亿元;市盈率(TTM)也由年初的30.7倍降至18.08倍。

今年以来海康威视股价走势图(单位:元/股)

盈利能力下降

海康威视成立于2001年,2010年在深交所上市,并实现全球视频监控市占率第一。前瞻产业研究院数据显示,海康威视、大华股份(002236.SZ)是视频监控设备行业的龙头企业,2020年,两家企业在中国市占率合计达64%,全球市占率合计达45%。

2021年,海康威视营业收入814.2亿元,净利润高达175.11亿元,占据我国视频监控行业主导地位。而同年,大华股份营业收入328.85亿元,净利润34.12亿元,两者尚存差距。根据中安网年度行业报告显示,海康威视是国内最大的综合监控产品供应商,核心产品中国市场占有率50%以上,连续多年稳居前列。

根据Research And Markets的报告数据,在2021年至2026年的预测期内,视频监控系统市场预计将以10.06%的年复合增长率增长,视频监控设备行业的发展仍处于景气上升期。

不过,业内企业的增长似乎遇阻。行至2022年上半年,海康威视的业绩表现增收不增利。值得注意的是,Wind数据显示,这也是海康威视自2010年上市以来首次中报净利同比下滑。

安信证券认为,在上半年疫情反复需求端疲软以及逆全球化趋势加速等宏观因素影响下,营收符合预期,利润端承压主要原因系公司持续增加国内外营销网络投入、人员扩张以及加大研发投入,导致销售、管理和研发费用增加等。

无独有偶。大华股份也出现相同的状况,不过其归母净利润下降幅度低于海康威视。根据8月19日披露的半年报数据,大华股份2022年上半年实现营业收入140.87亿元,同比增长4.31%;归母净利润15.2亿元,同比下降7.51%。不难看出,海康威视的营业收入增幅、归母净利润降幅均高于大华股份。

毛利率方面,海康威视2022年上半年的毛利率为43.14%,比上年同期下降3.16个百分点。同期可比公司大华股份的毛利率为37.51%,下降了1.4个百分比。

海康威视认为,此次毛利率下降一方面因2021年缺货、涨价导致毛利率基数偏高,另一方面在疫情冲击和需求较为疲软的环境中,行业开始更在乎一城一地的得失,竞争氛围略有升温。从当前的竞争格局来看,毛利水平会有浮动,但不会出现很大的波动。

面对外部冲击,海康威视积极应对,一方面提高备货水平,以应对上游缺货、涨价的冲击,2022上半年海康威视的存货达206.75亿元,同比增长36.97%,经营活动现金流净额为-21.58亿元,同比减少209.97%,主要系采购备货支出增加。

另一方面,海康威视还加大研发及国内外营销网络的投入,2022年上半年研发投入46.75亿元,同比增长20.56%;销售及管理费用总计57.37亿元,同比增长13.13%。

分拆创新业务上市

2022年上半年,海康威视主业实现收入302.5亿元,营收占比81.19%,同比增长6.8%;创新业务实现收入70.08亿元,营收占比18.81%,同比增长25.62%。

分地域来看,境内实现营业收入255.45亿元,营收占比68.56%,同比增长4.54%;境外实现营业收入117.13亿元,同比增长31.44%。

海康威视的创新业务中,主要包含智能家居业务、机器人业务、热成像业务、汽车电子业务、存储业务及其他创新业务。其中,其他创新业务包括创新业务子公司海康消防、海康睿影、海康慧影等相应业务的产品与服务。

2022年上半年,海康威视的创新业务增势迅猛。数据显示,智能家居业务的营收19.6亿元,同比增长4.74%;机器人业务的营收17.66亿元,同比增长44.75%;热成像业务的营收13.6亿元,同比增长32.21%;汽车电子业务的营收8.23亿元,同比增长49.23%;存储业务的营收7.28亿元,同比增长7.05%。

目前,海康威视正积极推进子公司分拆上市进程。旗下萤石网络科创板上市申请在6月7日获审核通过,从股权结构来看,海康威视直接持有萤石网络60%股份。虽背靠海康威视,萤石网络仍将面临激烈的市场竞争。华为、小米等科技公司是强大的竞争对手。美的集团(000333.SZ)、海尔智家(600690.SH)等家电企业,与萤石网络也有相应的产品重叠,也是强有力的竞争者。

6月11日,海康威视公告表示,拟分拆所属子公司杭州海康机器人技术有限公司(下称“海康机器人”),至深交所创业板上市,本次分拆完成后,海康威视股权结构不会发生变化,仍将维持对海康机器人的控股权。海康机器人由海康威视持股60%,主营机器视觉和移动机器人两大业务。

根据GGII(高工机器人产业研究所)的报告数据,2020年至2025年是移动机器人市场的爆发期。到2025年底预计全球移动机器人市场规模将达到362亿元,销量有望超过40万台,2022年的同比增长率则将达到27%的峰值。

机器视觉行业的发展前景也较为广阔。Markets and Markets机构数据显示,过去五年全球机器视觉市场规模年均复合增长率达到14.48%,预计到2026年将超过150亿美元,安装量也连续五年稳定在40万台左右。

海康威视虽在市场上占有一席之地,但与头部企业相比,仍有较大的差距。比如,在机器视觉赛道,来自美国的康耐视和来自日本的基恩士两大国际巨头,领先地位难以撼动。2021年财年,基恩士实现收入约57.82亿美元;康耐视营收达10.37亿美元。

不过,东兴证券在海康威视的中报点评中指出,其创新业务中机器人、汽车电子、热成像等业务工业属性较强,增势迅猛,且未来在数字经济、智能制造等大趋势下仍有较好发展空间和持续性,创新业务的快速发展为主业带来技术、业务、供应链等方面的协同可能,有望推动公司整体稳健发展。

遭机构投资者抛售

二级市场上,海康威视似乎遭遇投资者“用脚投票”。其股价从2021年7月份最高点70.44元/股,一路下跌到截至8月23日的30.82元/股,股价已经腰斩。

与此同时,海康威视的机构持股家数也在不断减少。同花顺iFinD数据显示,2021年6月底,共有1557家机构持有海康威视股票,为历史最多。2021年年报时,持股机构剩下1388 家,持股比例从32.96%降至28.81%。

2022年半年报数据显示,截至6月末,仅有391家机构持有海康威视股票,持股比例为22.94%。

与此同时,海康威视还遭机构下调目标价。摩根大通证券8月14日发布评级报告称,维持海康威视“中性”评级,最高目标价为39.5元,较此前最高目标价下调8.14%。

而海康威视则对“下半年的业务增长保持谨慎乐观的展望”。其表示,公司的技术基础、行业地位及其他方面的能力,并没有因为短时的需求不足受到伤害。随着各个行业投入信心的不断恢复,我们对国内经济的发展有信心,海康威视有很强的韧性。

东吴证券也持有相同的观点。其认为,极度悲观假设下,假设2022年海康威视业绩没有任何增长,保守估计给予20倍PE(历史上ROE从来没有低于25%),对应短期底部市值为3360亿元。

该机构进一步表示,长期来看,定制化、碎片化是产业发展的必然方向,稀缺渠道价值显著低估。目前进入碎片化市场的玩家包括安防龙头、科技巨头、AI算法公司、细分行业龙头,相比其他竞争对手,公司(海康威视)在感知技术、产品硬件、解决方案等方面具有先发优势,但是最重要的差异还是来自于行业理解和场景落地。(思维财经出品)■

炒股开户享福利,入金抽188元红包,100%中奖!