展望下半年,无论是从内需角度还是从信贷数据看,保持较高的防御性资产占比,适当拉长高等级债券久期会是较好的策略。

作者 | 吴林璞

8月15日,央行开展4000亿元MLF(中期借贷便利)操作,本月MLF到期量为6000亿元;本月MLF操作利率为2.75%,上月为2.85%。当日7天期逆回购操作利率为2.0%,上次为2.1%。

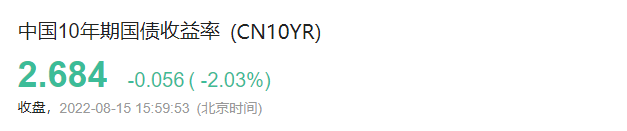

截至今日收盘,记者注意到,中国10年期国债收益率报2.684%,跌幅为2.03%。

同时,10年期国债期货(T2209)报收101.940元,上涨0.710元,涨幅0.70%;5年期国债期货(TF2209)报收102.430元,上涨0.530元,涨幅0.52%;2年期国债期货(TS2209)报收101.460元,上涨0.195元,涨幅0.19%。

业内人士告诉《国际金融报》记者,展望下半年,在经济环境可能依然面临一定压力的情况下,无论是从内需角度还是从信贷数据看,保持较高的防御性资产占比,适当拉长高等级债券久期会是较好的策略。

01

长端利率或重归震荡

东方金诚高级分析师冯琳告诉记者,利率债方面,央行的意外降息叠加7月经济金融数据表现偏弱,给债市带来明显利好。

“在资金利率明显低于政策利率的情况下,本次降息给资金利率和短端利率带来的下行空间料有限,且后续仍需关注财政端对流动性利好减弱后的资金面收敛压力,而长端利率有望受益向下突破。”冯琳进一步指出。

在利好一次性定价后,东方金诚方面认为,后续长端利率将重归震荡格局,但震荡区间将较前期有所下移,预计10年期国债收益率震荡区间在2.60%-2.75%。

对于8月政策利率下调的原因,东方金诚首席宏观分析师王青认为,首先是近期宏观经济修复势头较缓,需要货币政策进一步发力。7月官方制造业PMI(采购经理人指数)再度回落至收缩区间,服务业PMI也出现较大幅度下调,显示宏观经济修复势头边际放缓。

此外,7月宏观数据显示,工业生产、消费和投资增速较前一个月全面走低,显示近期经济下行压力有所加大。

中航信托宏观策略总监吴照银认为,总体看,下半年经济将回升,但力度不会太强。经济不太可能“过热”,通胀也起不来。对于经济增速、政策力度不宜期望过高。

02

短端利率波动或上升

中信证券此前指出,进入8月份,经济内生动能偏弱逐步兑现、资金维持宽松的确定性高,构成了整体债市顺风环境,债券市场将进一步交易存量政策落地生效的情况。

回顾7月债市,记者注意到,市场走强的同时,总体而言,10年期国债利率当月以下行为主,月初和月末多空因素交织形成震荡走势,月中多数时间利率稳步下行。

中信证券联席首席经济学家明明认为,预计8月10年期国债利率将维持低位运行,可能会下行挑战前低。但是从当前的部署情况看,财政政策扩张空间偏小,且从政策落地到生效的过程仍存在不确定性,当前市场对资金宽松的交易也较为拥挤。

“如果没有货币政策进一步宽松,10年期国债到期收益率很难突破由意外降息形成的前低。”明明进一步指出。

中泰证券固收首席分析师周岳认为,展望后市,需要关注两个方面的确定性。一方面,资金利率持续大幅低于政策利率的现状并不正常,流动性进一步宽松的可能性不大,短端利率的波动可能继续上升。

周岳进一步指出,另一方面,短期内地产“负反馈”可能不容易打破,在超预期的增量政策出台前,宽信用的传导仍存在阻滞,资金利率中枢向政策利率的缓慢回归预计较为波折。

而从交易层面看,周岳指出,现阶段久期策略相比杠杆策略可能更有效,偏低的信用利差也使得利率债的相对价值更加凸显,因此中长利率债或出现适度的“补涨”行情。

03

保护防御性资产占比

合晟资产高级产品经理苏江宁在接受《国际金融报》记者采访时表示,展望下半年,在经济环境可能依然面临一定压力的情况下,无论是从内需角度还是从信贷数据看,保持较高的防御性资产占比,适当拉长高等级债券久期会是较好的策略。

东方金诚方面指出,信用债方面,各评级、期限收益率均处于历史低位,且全线低于年初水平,信用债跟随利率债波动格局将持续。短期看,稳增长政策持续发力,资金面不会快速收紧,可保持适度杠杆。

具体来看,板块方面,产业债融资环境延续改善,可关注政策支持、基本面改善的优质产业债机会,适度拉长久期;城投债方面,近期城投债融资环境继续改善,强省份弱平台下沉行为增加,但目前利差大幅下行背景下风险收益比下降,不宜过度下沉,需关注平台业务属性、融资合规性等因素,规避尾部风险。

合晟资产分析称,上半年由于资金的充裕环境,各类城投债出现被“疯抢”的情况,高等级城投债的收益率基本跟随利率债走势一致,而中等级城投债的收益率也在绝对低位继续大幅下行,这种对城投债的乐观情绪已经渗透到了尾部城投,收益率也同样稳步下行。

“我们认为随着经济基本面转弱,部分城投企业风险有所累积,当前利率债的风险收益比已经超越了部分城投债,未来要控制城投占比,尤其控制期限,谨防尾部风险。”苏江宁进一步指出。