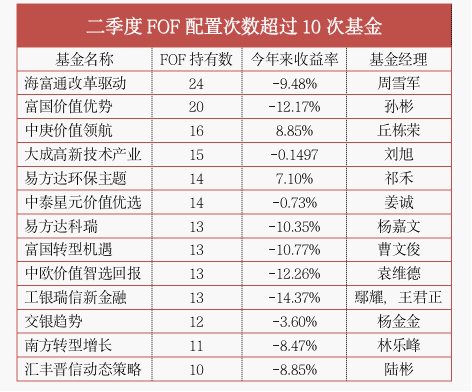

网红品牌“认养一头牛”IPO: 核心产品量价齐升,但盈利能力面临严重负面影响

来源:市值风云

上游原材料的挤压效应非常明显。

作者"罗兰

编辑 |小白

网红乳制品品牌认养一头牛拟在主板上市,中信证券是独家保荐人

A股很多公司的名称都起得比较有趣,最近风云君发现了一家叫“认养一头牛”的公司,准备在上交所主板上市,其中独家保荐人是中信证券。

刚看到公司这名字,风云君还一惊,后来翻了公司的招股书,没想到公司真的就叫认养一头牛,全称是:认养一头牛控股集团股份有限公司。

认养一头牛是一家乳制品企业,主要从事乳制品的生产和销售业务。

一方面,公司的商业模式与电商深度融合;另一方面,公司的销售渠道以互联网为主。

2020年和2021年,公司天猫旗舰店在“618”与“双十一”中的销量均排名乳制品行业第一(注:排名以店铺为基准,不以品牌为基准);

另外,公司的京东官方旗舰店在2020年“双十一”的销售额在乳制品大类中也是排名第一。

(来源:认养一头牛招股说明书)

根据这些实例,认养一头牛应该是最近火起来的网红乳制品品牌。

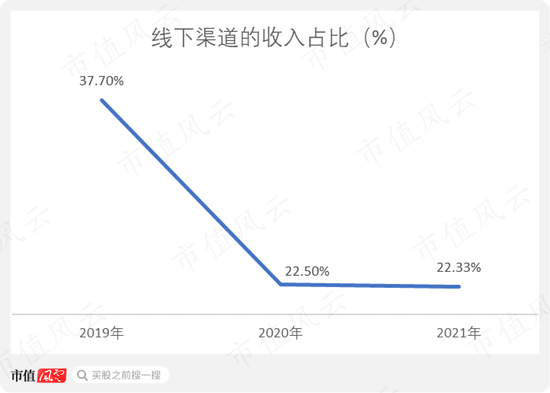

既然是网红品牌,那公司的销售收入应该大部分都是来自线上。

2019-2021年,公司在线下渠道和线上渠道的收入都是在增加的,只不过后者增加得更快。这就导致线下渠道收入占公司主营业务收入的比例从2019年的37.7%下滑至2021年的22.33%。

(来源:认养一头牛招股说明书)

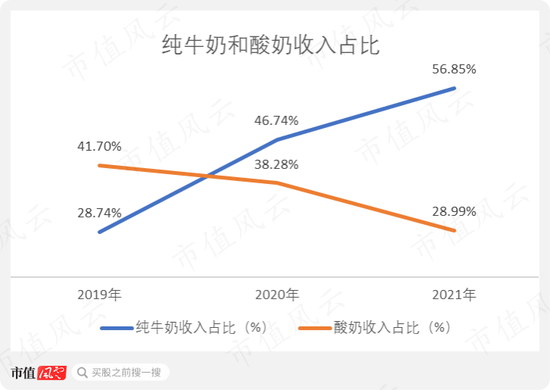

公司超9成的收入是来自纯牛奶和酸奶

公司是一家乳制品企业,超9成的收入主要来自两个大类:纯牛奶和酸奶。

下面风云君重点聊聊这两个大类产品的销售情况。

2019-2021年,纯牛奶的销售收入从2.43亿元增长至14.28亿元,其中酸奶的销售收入则从3.53亿元增长至7.28亿元。

很明显,纯牛奶销售收入的增速高于酸奶。所以最后的结果就是,纯牛奶超过酸奶,变成公司目前的主力产品。

纯牛奶销售收入占公司主营业务收入的比重从2019年的28.74%增长至2021年的56.85%,同期酸奶收入占比则从41.7%不断下降至28.99%。

(来源:认养一头牛招股说明书)

根据天猫和京东的销售情况,认养一头牛现在卖得比较火的大单品是纯牛奶200ml装和250ml装(如下图所示)。

(来源:网络)

还有酸奶200ml装(如下图所示)。

(来源:网络)

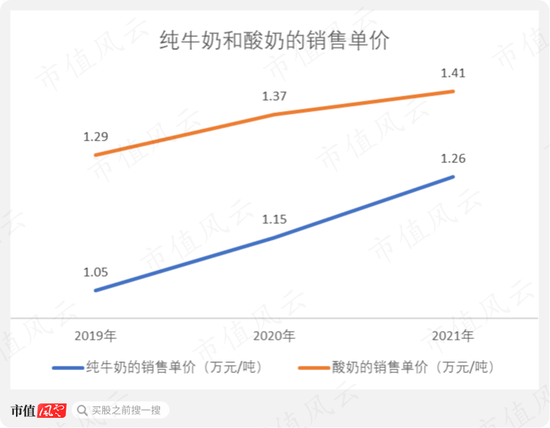

价格方面,纯牛奶的销售单价从2019年的1.05万元/吨持续上涨至2021年的1.26万元/吨。同期酸奶的销售单价也从1.29万元/吨持续上涨至1.41万元/吨。

由此可知,纯牛奶和酸奶的销量不仅增加,价格也在提升。典型的“量价齐升”。

(来源:认养一头牛招股说明书)

公司从外协生产模式转变为自主生产模式

公司主要的原材料是生牛乳,公司可以自产,也可以外购生牛乳。

认养一头牛目前建立了7座奶牛牧场(其中5座为自有牧场,2座是联合运营牧场),奶牛存栏数超6万头,都是自养奶牛。

需要说明的是,公司虽然有自己的奶源,但是在2020年以前是没有自己的产能的。没有生产能力,没有自己的生产线,也不能批量生产制成品。

招股说明书显示,纯牛奶和酸奶的自有产量在2019年均为0。公司自建产能,并且能够实现量产,至少要到2020年及以后。

(来源:认养一头牛招股说明书)

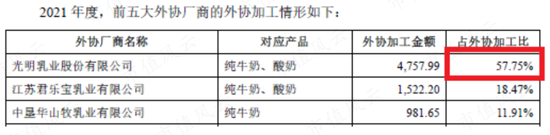

在没有自己的产能的情况下,公司采取的生产模式叫外协生产。外协生产模式下,公司先给外协加工商发出原材料,外协加工商根据公司要求生产出制成品并收取一定的加工费用。

公司最大的外协加工商是光明乳业。2019-2021年,光明乳业的外协加金额占外协加工总额的比例一直在60%左右。

(来源:认养一头牛招股说明书)

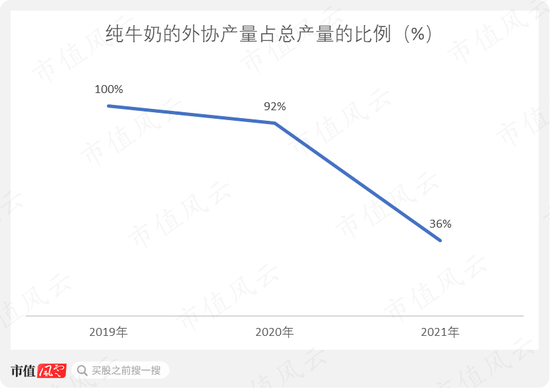

随着公司自建产能,自有产量开始释放,外协产量和外协加工金额均开始下降。

纯牛奶的外协产量占总产量的比例从2019年的100%骤降至2021年的36%。

(来源:认养一头牛招股说明书)

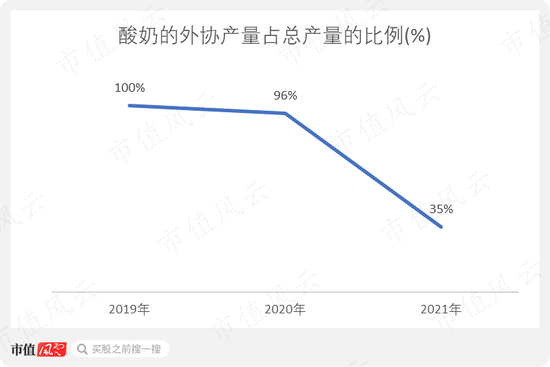

同期酸奶的外协产量占总产量的比例也从100%骤降至35%。

(来源:认养一头牛招股说明书)

现在,认养一头牛已经从外协生产模式转变为自主生产模式。

受上游原材料的挤压,“量价齐升”并没有提升盈利能力

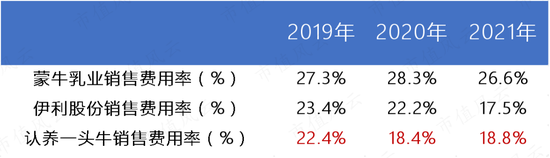

网红品牌一般比较注重市场营销,认养一头牛也不例外,公司最大的费用性支出就是销售费用。

其实同类竞争对手,比如伊利股份(600887.SH)、蒙牛乳业(02319.HK)等等,他们最大的费用性支出也是销售费用。这说明整个乳制品行业,尤其是下游的品牌商,非常重视市场营销。他们的确需要经常打广告,搞各种营销活动。

2019-2021年,认养一头牛的销售费用率在20%左右,和伊利股份是差不多的水平。但是比蒙牛乳业要低。

(来源:风云君整理和Choice数据)

之前说过,公司的酸奶和纯牛奶都在提价,但是产品提价并没有提升公司的盈利能力。

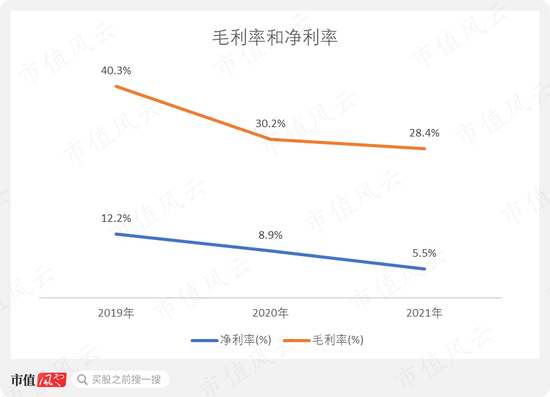

2019-2021年,公司毛利率从40.3%大幅下降至28.4%。受毛利率的拖累,同期公司净利率也从12.2%下滑至5.5%,导致公司盈利能力下滑的核心原因是原材料价格上涨。

(来源:认养一头牛招股说明书)

由于净利率下滑幅度太大,所以公司的营业收入虽然增长很快,但是净利润反而从2020年的1.47亿元下降至2021年的1.4亿元,上游原材料的挤压效应非常明显。

(来源:认养一头牛招股说明书)

炒股开户享福利,入金抽188元红包,100%中奖!