全文1457字,阅读约需3分钟

嘉实财富研究与投资者回报中心

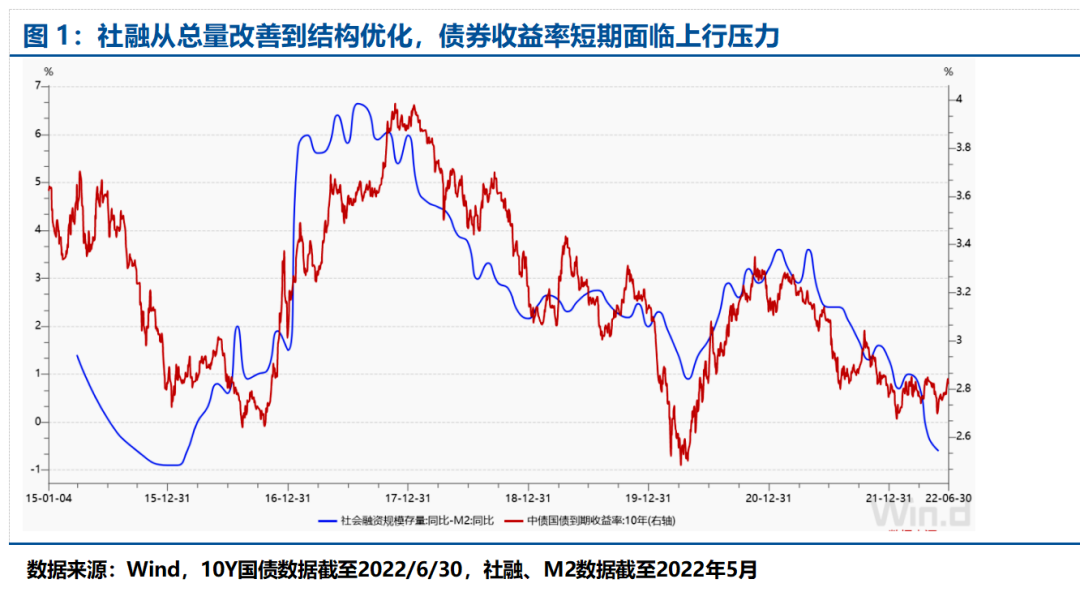

二季度,国内部分城市再次出现新冠疫情,对经济复苏进程带来了极大的扰动,尤其是在疫情影响严重的4月份,工业增加值、社会消费品零售总额单月同比均转为下滑,仅基建、制造业支撑下的投资数据保持了小幅正增长。在此期间,为应对经济下行压力,宏观对冲政策积极发力:货币政策先行一步,央行降准降息、引导存贷款利率下行;减税降费、刺激消费、房地产宽松、专项债等宽信用举措也在加速推出,但政策落地的效果暂不明显。宽松政策下的货币资金在银行体系积聚,货币市场资金利率降至历史相对低位,并维持了较长时间。银行间债券质押式回购隔夜、7天品种利率水平从4月下旬以来维持在1.4%、1.7%附近。国内债券市场维持小幅震荡,10Y国债收益率多数时间运行在2.7%-2.8%之间;货币市场充裕的资金流动性助推信用利差明显收窄。

展望下半年,国内债市面临的不利因素有所增加,收益率存在一定的上行风险。随着疫情缓解、稳增长政策的落地和效果的逐渐显现,国内经济有望从二季度的低谷中快速反弹。6月制造业PMI环比回升0.6个百分点至50.2%,重新回到扩张区间;克而瑞数据显示,6月TOP100房企实现销售操盘金额7329.7亿元,单月业绩规模环比大幅增长61.2%,同比降幅收窄至43%。社融总量4月、5月持续超预期,政府债券的加速发行为主要的贡献力量,而随着复工复产和房地产销售的逐渐改观,企业、居民端的信贷需求有望逐步恢复,货币市场流动性可能面临边际收紧。与此同时,海外主要经济体仍处在应对高通胀的货币紧缩周期,对国内的宽松政策也有一定的掣肘。

不过,与2020年的疫情修复阶段相比,如果没有进一步的增量政策出台,本轮经济反弹的力度和持续性可能明显偏弱:一方面,奥密克戎病毒更加难以防范,对市场主体预期和行为的影响将持续存在;另一方面,经过两年半的疫情冲击后,居民和企业继续加杠杆的动力有所下滑,房地产销售和投资的恢复可能是一个长期的过程,并且很难回到21年的历史高峰;另外,海外环境也从20年的货币宽松、疫情封锁、生产受限、需求高涨,转变为22年的地缘政治冲突、通胀高企、货币紧缩,下半年的出口形势可能面临一定的挑战。在此环境下,国内的货币环境收紧的概率也相对较低,债券收益率上行的空间可能有限,短期调整或是布局的机会。

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。