6月宏观经济分析

经济延续复苏

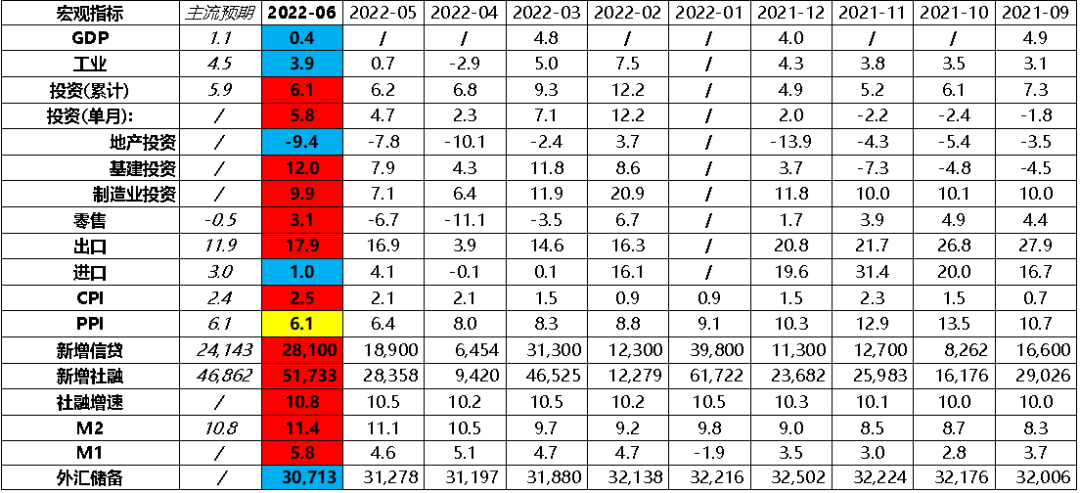

6月宏观数据喜忧参半

月数据与市场预期的对比

数据来源:Wind,泰康资产,截至2022年6月

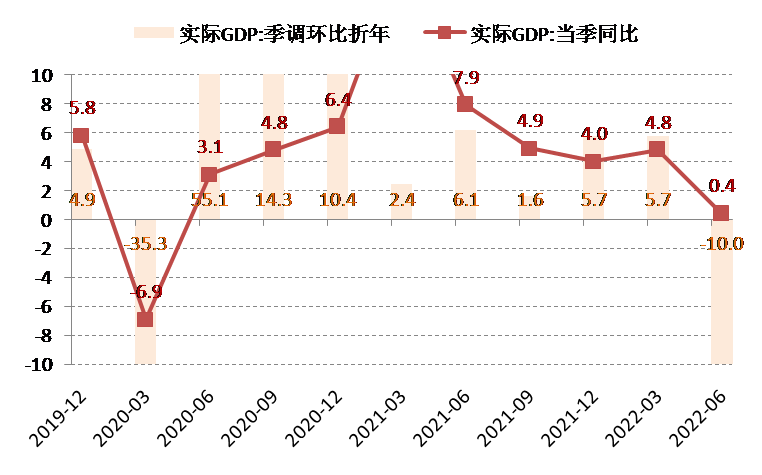

数据来源:Wind,泰康资产,截至2022年6月GDP:二季度0.4%

▶ 二季度实际GDP同比从4.8%降至0.4%,季调环比折年从5.7%降至-10%,名义GDP同比从8.9%降至3.9%。

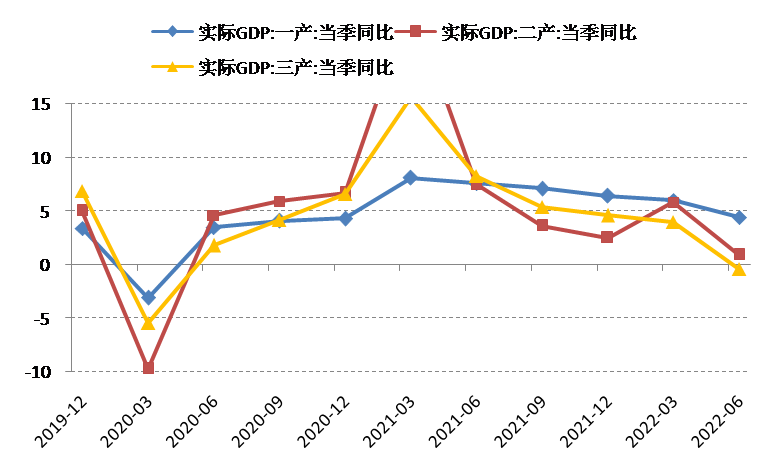

▶ 实际GDP分产业看,一产同比从6%降至4.4%,二产同比从5.8%降至0.9%,三产同比从4%降至-0.4%。

数据来源:Wind,泰康资产,截至2022年6月

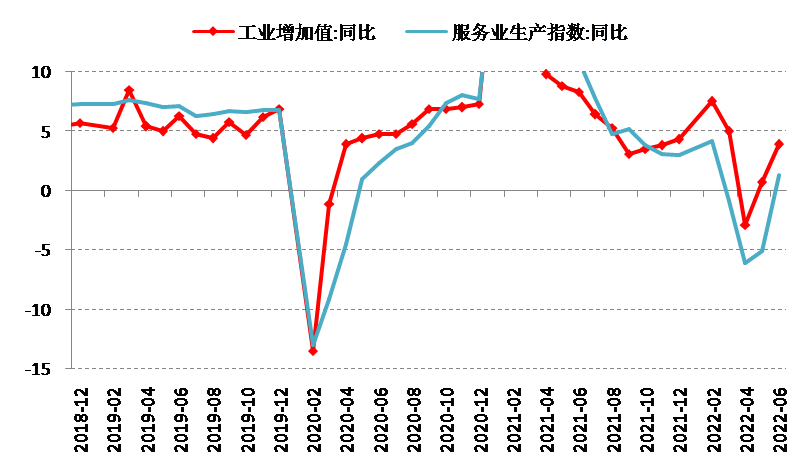

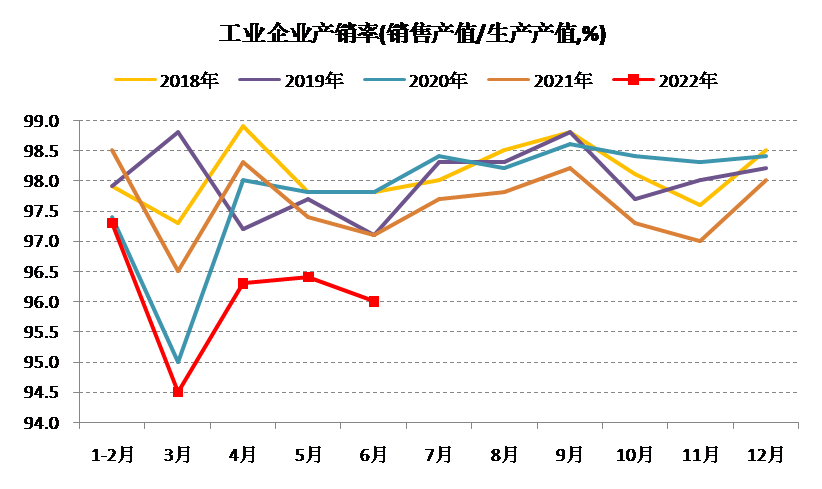

数据来源:Wind,泰康资产,截至2022年6月工业恢复快于服务业,供给恢复快于需求

▶ 工业恢复显著快于服务业:4、5、6月工业增加值同比分别为-2.9%、0.7%、3.9%,服务业生产指数分别为-6.1%、-5.1%、1.3%。

▶ 供给恢复快于需求恢复:工业企业产销率继续处于历史同期低位。

数据来源:Wind,泰康资产,截至2022年6月

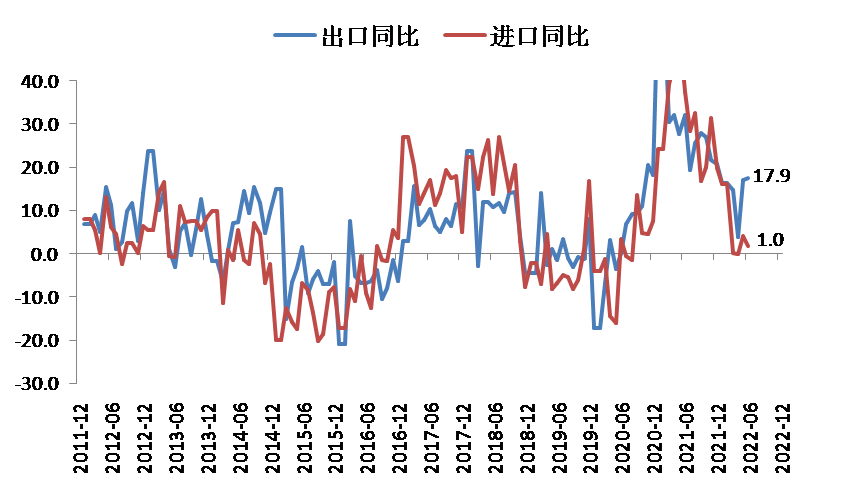

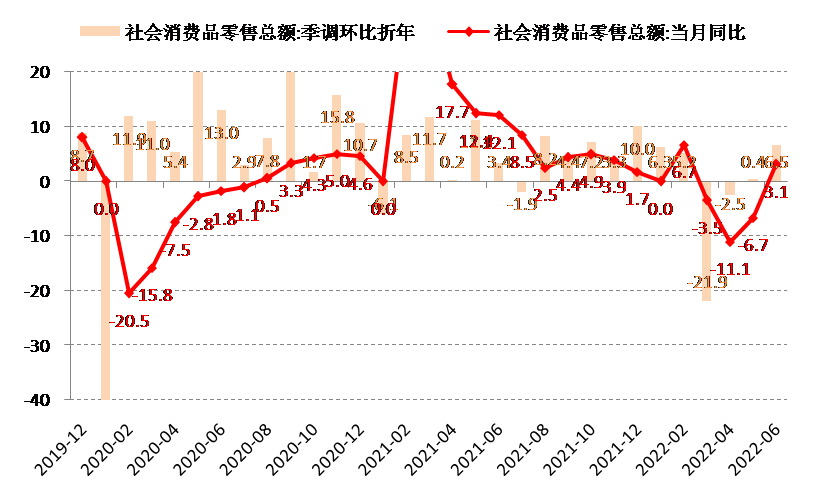

数据来源:Wind,泰康资产,截至2022年6月 出口、投资、消费均有上行

▶ 6月出口金额同比从16.9%升至17.9%(上半年累计同比14%)。6月进口金额同比从4.1%降至1%(上半年累计同比5.7%)。货物贸易顺差1000亿美元,创历史新高。

▶ 6月固定资产投资同比从4.7%升至5.8%,季调环比折年从9%升至12%。分行业看,基建投资同比从7%升至12%,制造业投资同比从7.1%升至9.9%,房地产投资同比从-7.8%降至-9.4%。

▶ 6月社零同比从-6.7%升至3.1%,季调环比折年从0.4%升至6.5%。其中,商品零售同比从-5%升至3.9%,餐饮收入同比从-21.1%升至-4%。

数据来源:Wind,泰康资产,截至2022年6月

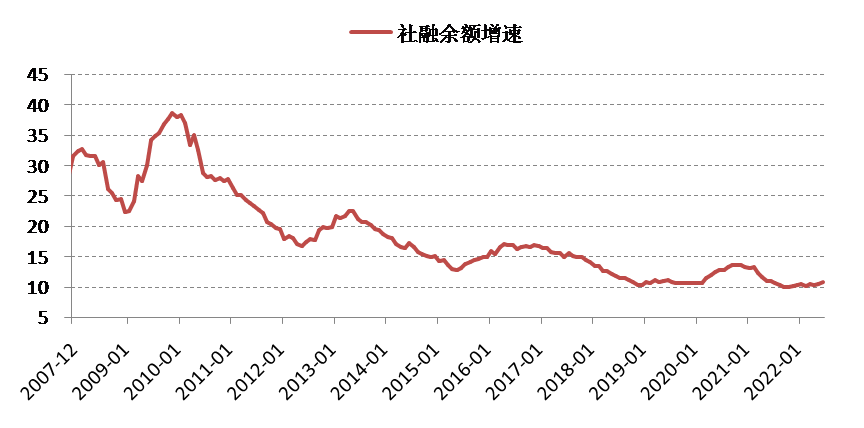

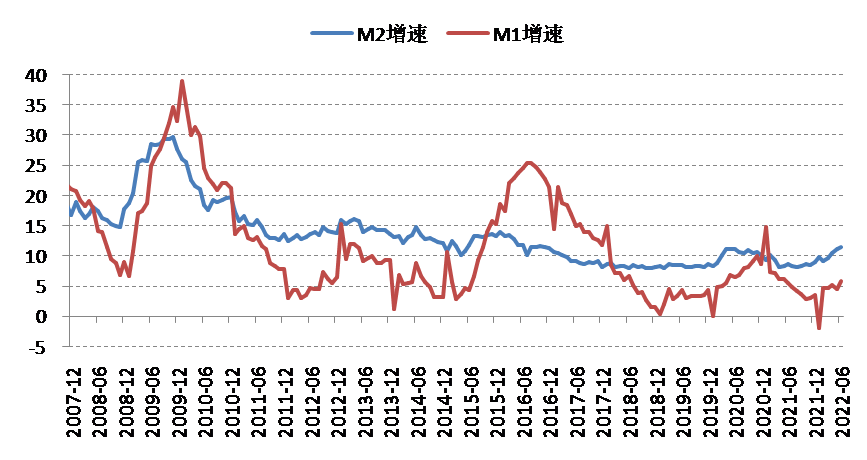

数据来源:Wind,泰康资产,截至2022年6月 社融:总量结构均积极

▶ 6月新增社融5.2万亿,同比多增1.5万亿,社融增速10.5% ➔ 10.8%。

▶ M2增速11.1% ➔ 11.4%,M1增速4.6% ➔ 5.8%。

▶ 企业中长贷大幅放量(同比多增6100亿),居民贷款边际修复(同比少增200亿)。

数据来源:Wind,泰康资产,截至2022年6月

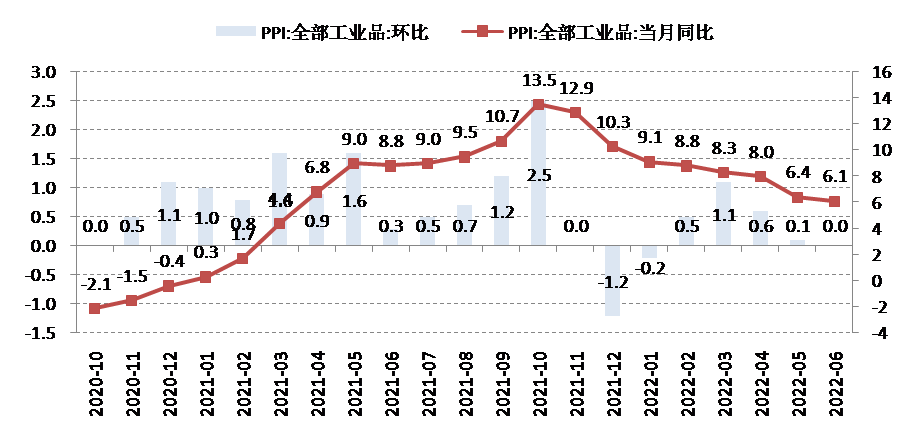

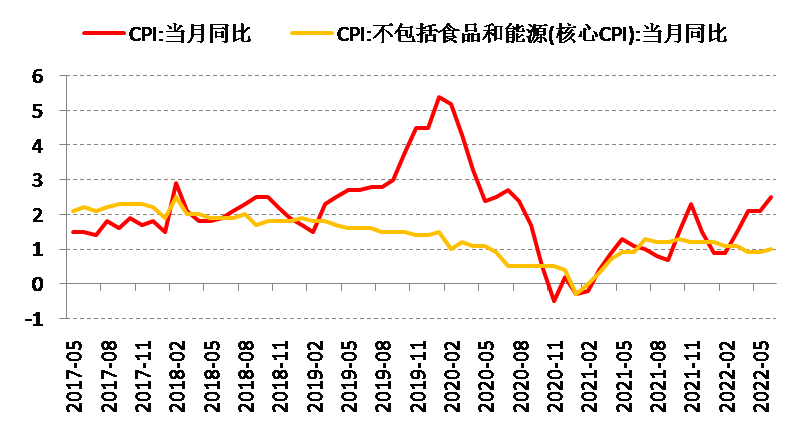

数据来源:Wind,泰康资产,截至2022年6月物价:PPI和CPI表现分化

▶ 6月PPI同比从6.4%降至6.1%,环比从0.1%降至0%。

» 生产资料环比从0.1%降至-0.1%,其中加工业环比转负。

» 生活资料环比持平于0.3%。

▶ 6月CPI同比从2.1%升至2.5%,核心CPI同比从0.9%升至1%。

» 食品同比2.3% ➔ 2.9%,受猪肉价格驱动。

» 服务同比0.7% ➔ 1%,受消费场景恢复的拉动。

数据来源:Wind,泰康资产,截至2022年6月

数据来源:Wind,泰康资产,截至2022年6月

利率观点

利率或仍以震荡为主,短期提示下行风险

资金波动后迅速重回平稳,预期并未恶化

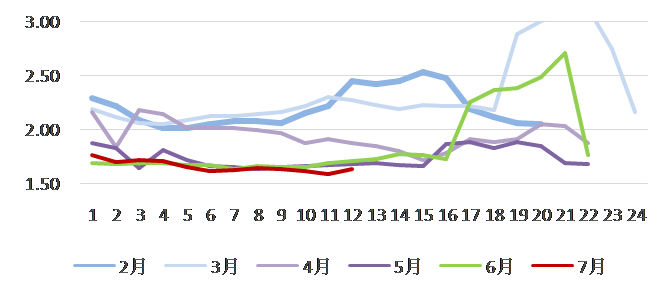

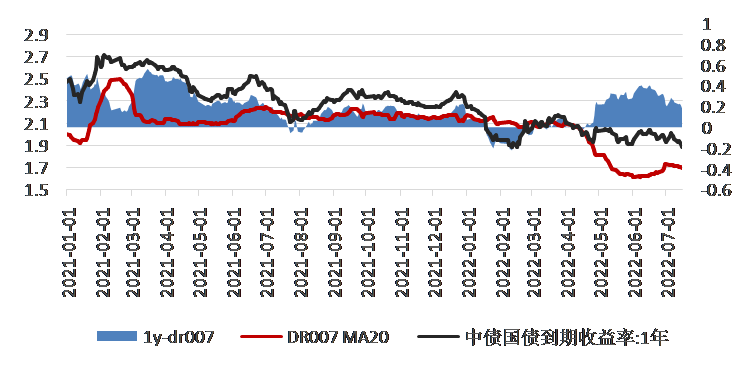

▶ 银行间货币利率在经历6月底波动后,7月重回低位,比6月同期更低,资金面实际仍然维持充裕,明显低于政策利率。

▶ 央行操作:央行在6月跨季后持续进行低于100亿的微量逆回购操作,释放了一定的预期管理信号。

▶ 虽然经历波动,资金曲线远端并未恶化:1年国债利率下行突破前期低点,1年国债和DR007 MA20的利差持续压缩。

银行间质押式回购利率:7天

数据来源:Wind ,泰康资产

数据来源:Wind ,泰康资产总结:利率或仍以震荡为主,提示短期下行风险

▶ 利率或仍以震荡为主

» 疫情后复苏对利率表现产生一定负面影响,但复苏进程整体仍处于相当初步的阶段,难以构成货币反转条件。

» 东亚周边国家疫情再起,国内疫情或存中期不确定性。

» 信用总量难有弹性,若无增量财政政策推出,或将迎来同比增速高点。

» 流动性预计仍将维持平稳,长端利率相对流动性定价极高未发生根本改变。

▶ 提示短期或存下行风险

» 地产不确定性增加情况下,国内市场风险偏好有所下行。

» 联储紧缩预期持续发酵,海外金融市场风险趋于抬升。

» 国内利率市场极低波动率&拥挤度偏低的情形下,不排除未来短期内利率的下行风险。

▶ 中期观察

» 回购市场状态。

» 政策不确定性:地产及疫情防控。

信用观点

估值进一步走弱

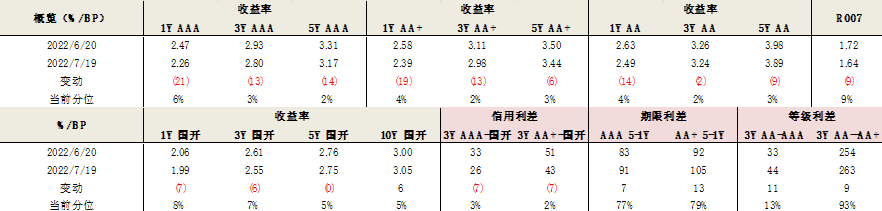

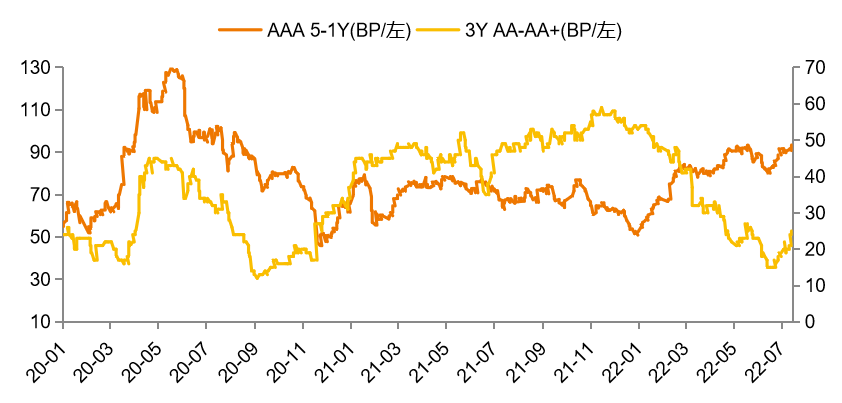

市场回顾:收益率&利差下行,接近5月低点

▶ 6月下旬以来,信用债各期限收益率随资金预期先上后下,当前收益率较6月最高点下行15-20bp,接近5月低点;信用利差压缩至16年11月以来极低水平,相对估值走弱;短端、中高等级品种下行幅度更大,期限利差和等级利差均上行。

数据来源:Wind,泰康资产,截至2022年7月19日

数据来源:Wind,泰康资产,截至2022年7月19日地产复苏持续性尚待观察,周期部分行业盈利边际走弱

▶ 地产:销售呈现季节性回落,复苏的持续性尚待观察;7月债券集中到期叠加违约等负面事件扰动,市场情绪有所回落。

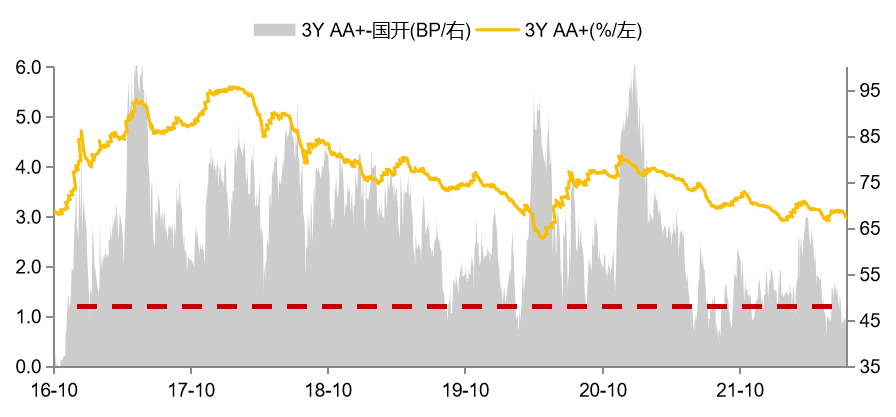

▶ 周期:绝对利差水平已经很低,部分板块盈利边际走弱,整体性价比偏低。

▶ 城投:融资尚未系统性放松,弱区域腾挪空间逐渐减弱,板块整体利差低位平稳。

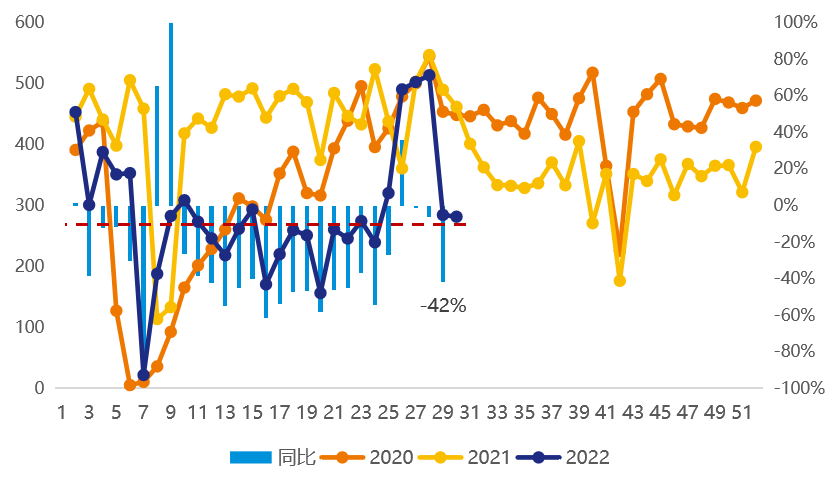

30城新房周度成交数据

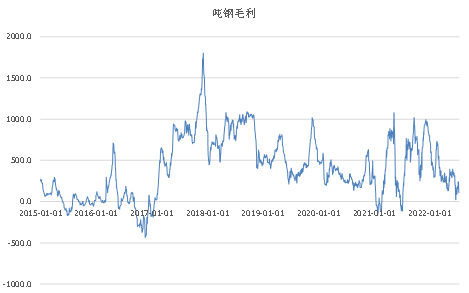

钢铁行业盈利走弱

数据来源:Wind,泰康资产,截至2022年7月17日

数据来源:Wind,泰康资产,截至2022年7月17日市场判断

▶ 供需面:非银机构对于票息资产的需求仍有支撑,供给虽温和回升但总体偏弱,供需无明显利空。

▶ 基本面:地产复苏的持续性尚待观察;城投融资尚未系统性放松,弱区域腾挪空间逐渐减弱;周期部分板块盈利边际走弱。

▶ 估值面:绝对估值水平已极低,相对估值水平尚未脱离合理区间。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。