投资

要点

资金面持续宽松,总理强调理性修复经济,利率小幅下行。

一、市场行情回顾

1.资金面

到期方面,本周(7月18日至7月22日)有150亿元逆回购到期。投放方面,央行逆回购投放150亿元,合计净投放130亿元。下周(7月25日至7月29日)资金面影响因素方面,一级市场利率债计划发行规模1647亿;存单到期规模4138亿;逆回购到期280亿元。

全周来看,资金市场维持宽松。DR001、DR007、DR014分别为1.19%、1.48%、1.61%,较上周收盘分别变动-2.54bp、-7.76bp、6.78bp。具体来说,本周DR007运行在1.48-1.60%的区间,资金利率整体维持在低位。回购交易方面,本周银行间质押式回购日均量为6.61万亿元,较上周上升(上周为6.39万亿元),其中R001日均量为6.0万亿元,较上周上升(上周为5.8万亿元),R001成交量占比为91%,较上周持平。长期资金方面,本周3个月股份制银行存单发行利率在1.71-1.77%的区间;1年期存单发行利率在2.13-2.20的区间,创下近1年新低。

图1 货币市场利率 资料来源:Wind

图1 货币市场利率 资料来源:Wind2.债券利率

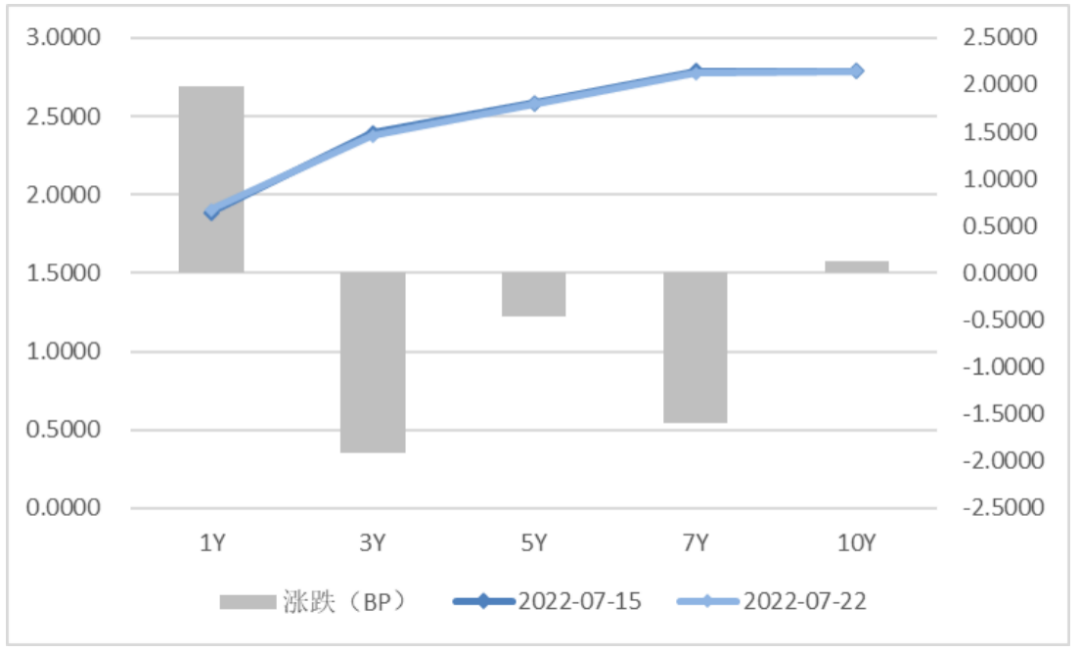

周一,央行逆回购加量至120亿元呵护税期资金面,短券情绪高涨,下行1.0-3.0bp,10年期国债利率微弱下行0.25bp;周二,央行逆回购减量至70亿元,流动性有所收敛,短券上行1.0-2.0bp,10年期国债利率上行0.22bp;周三,央行逆回购恢复至30亿元,资金面继续宽松,午后总理讲话强调不会为过高增长目标而出台超大规模刺激措施、超发货币、预支未来,基本面预期修正,银行间主要利率债收益率普遍下行2bp左右,其中10年期国债活跃券下行1.9bp;周四,无明显消息,资金宽松,市场继续交易基本面下行的预期,中短券下行2bp左右,10年期国债活跃券下行0.75bp;周五,资金延续宽松,各期限收益率逼近前低,止盈盘浮现,银行间主要利率债收益率上行2-3bp。债市全周来看,10年国债活跃券220010收于2.7825,与上周持平;十年国开活跃券220210收于3.0425,累计下行1.0bp。

图2 国债期限结构变动(中债估值) 资料来源:Wind

图2 国债期限结构变动(中债估值) 资料来源:Wind 图3 国开债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind 图4 利率债分位数情况(中债估值)

图4 利率债分位数情况(中债估值)  图5 信用债分位数情况(中债估值)

图5 信用债分位数情况(中债估值) 二、宏观经济观察

• 中国7月贷款市场报价利率(LPR)持稳:1年期LPR为3.7%,5年期以上LPR为4.45%,均与上期持平。专家认为,在中期借贷便利(MLF)利率未调整、商业银行净息差承压背景下,LPR按兵不动符合市场预期。

• 国务院总理李克强出席世界经济论坛全球企业家视频特别对话会强调,中国将保持宏观政策连续性针对性,继续着力帮扶市场主体纾解困难,留住经济发展的“青山”。宏观政策既精准有力又合理适度,不会为过高增长目标而出台超大规模刺激措施、超发货币、预支未来。要坚持实事求是、尽力而为,争取全年经济发展达到较好水平。

• 欧洲央行宣布将三大关键利率上调50个基点,这是欧洲央行自2011年以来首次加息。欧洲央行还宣布推出“反碎片化”金融工具——传导保护工具(TPI)。

• 日本央行决定继续维持超宽松货币政策,把短期利率维持在负0.1%的水平。

图6 部分高频经济数据

图6 部分高频经济数据 三、未来市场展望

本周的债市仍处于利多环境,资金面维持宽松、疫情的反复蔓延,地产风险事件持续发酵,均为利率下行提供动能。19号国务院总理李克强出席世界经济论坛全球企业家特别对话会,表示后续宏观政策要保持合理适度,不会为了过高增长目标而出台超大规模刺激措施,又从政策面上减弱市场对增量工具加码的担忧。总体来看,利率向上因素,即资金收敛和政策加码,尚不构成触发条件;而向下因素,在资金价格较低和资产荒的背景下,将当前利率水平拉近至前低位置。

就后续债市而言,维持此前判断,经济边际改善,呈现弱复苏状态,景气度整体不高。在此背景下,货币政策取向仍偏向宽松,流动性充裕的环境有望延续。经济运行方向上不利于债市,但复苏初期经济活力依然不强、增量政策预期弱化,对应到债市或震荡向上但调整幅度也有限。短期内,建议延续杠杆策略,缩短久期聚焦票息,市场回调时可适度博弈反弹。下周重点关注政治局会议、FOMC 加息决议、7月PMI等。

四、卖方观点汇总

1. 中信(明明)7月20日

主要观点:

二季度以来债券市场呈现资金宽松+资产荒的行情,但10年国债到期收益率却维持窄幅震荡,背后是宽货币和宽信用预期的来回博弈。短期来看,资金面宽松、政策处于观望期都是债市面临的有利因素,但是更进一步看,以上两个预期都已经price in,较难为债市提供更多的利多。中期来看,当前经济增速仍低于潜在增速就对应了10年国债利率很难大幅高于MLF利率,但相比年内利率低点的触发因素,10年国债到期收益率下行突破前低难度较大。近期10年期国债利率已从2.845%下降至2.77%,接近今年以来10年期国债利率的均值水平。基于震荡行情的判断,并不建议过多博弈利率进一步下行空间。

2. 国泰君安 7月20日

主要观点:

目前货币政策框架下,价比量更加重要,价就是利率,量就是央行的货币投放量。也就是说,利率比货币投放量更能反应央行的货币政策态度。随着经济稳增长的推进,央行货币政策宽松的大基调是没有变化的,未来MLF和LPR利率还有进一步下降的空间。

3. 招商证券(尹睿哲)7月24日

主要观点:

还未走出“复工之后,复苏之前”的交易窗口。短期来看,我们跟踪的债市基本面高频利空指标占比本周读数为37%,较上周环比下降2个百分点,从趋势上看这一轮走弱过程尚未结束。后续疫情冲击后的消费抑制以及地产风险冲击的长尾效应还会持续对需求造成压力,海外衰退的风险也会逐步开始传导。重点需动态跟踪8月实物工作量落地能否提振当前走弱的经济高频指标。四季度则取决于是否有新增增量政策空间。多数存量政策前置执行的要求都是在三季度末之前,因此四季度政策空间存在较大不确定性。如果三季度存量政策落地后对两大长尾冲击的扭转力度不足,四季度可能面临更大的基本面压力。

4. 华泰(张继强)7月24日

主要观点:

我们从存款作为切入点,从一个侧面见微知著看债市。上半年居民存款大幅增长源于预防性储蓄、理财收益走低、地产销量萎缩等。下半年政策性金融发力将增加商业银行存款,同时挤压其信贷资源。而中小银行在贷款风波和风险事件中面临资产负债两难境地。后续存款利率有望继续下调,存单利率有不确定性,但预计上行空间有限。地产风波、财政等政策预期弱化,叠加资金松、欠配压力大,推动债市小机会,票息机会仍需把握。建议超长利率加超短做底仓+5年期尝试波段+杠杆缓步降+慎做信用下沉。转债择券难度高,但优于利率波段和城投下沉。本周焦点是政治局会议。