01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2022年7月17日

股市

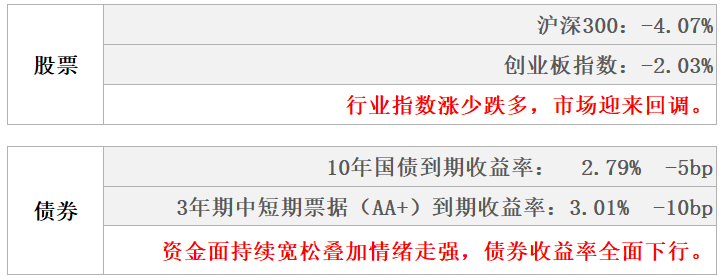

本周沪指下跌3.81%,各主要指数多数下跌,市场迎来回调。成长风格持续跑赢价值风格,国证成长指数下跌3.13%,国证价值指数下跌4.99%。从行业来看,本周电力设备、通信领涨,银行、房地产、有色金属、煤炭、非银金融领跌。

债市

本周央行连续5个工作日对30亿元逆回购等额续作,并对1000亿元MLF等额续作,无资金净投放。债券收益率全面下行;信用债发行有所下降,净融资由正转负,二级成交规模有所增加。

02

权益市场

市场策略

中报预告披露率较低,保持景气方向风格暴露,重视个股筛选。

1)市场调整,北上流出。整体调整,创业板指在前半周走出相对独立行情,停贷风波影响地产链整体风格偏好,北上资金大幅卖出大金融板块,以上证50为代表的权重股出现大幅调整。

2)中报预告披露结束,市场整体披露率15%左右,较低的中报披露率暗含了整体盈利情况难超预期;新能源+汽车+军工是目前较为确定的景气方向,市场已经在演绎跨年的估值切换,相对收益产能品建议保持上述风格的暴露;同时建议优选盈利至少在未来1-2年更为确定的方向及个股,进行估值切换布局。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2022年7月17日

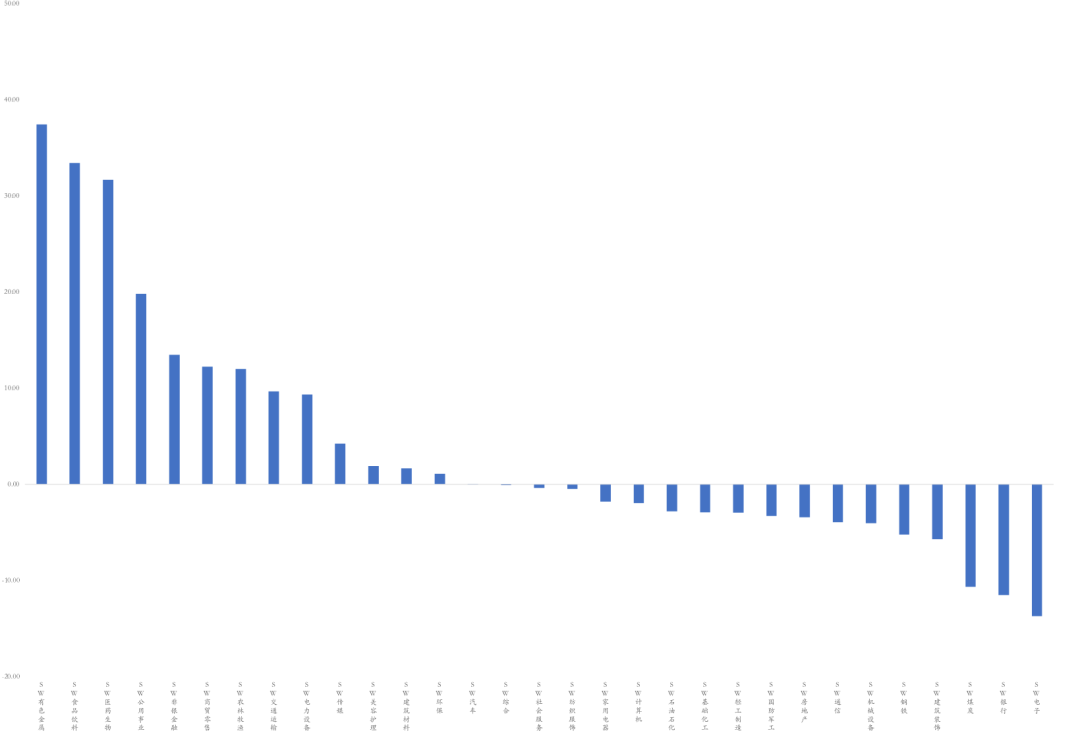

行业表现

数据来源:Wind,东海基金整理

数据截止时间:2022年7月17日

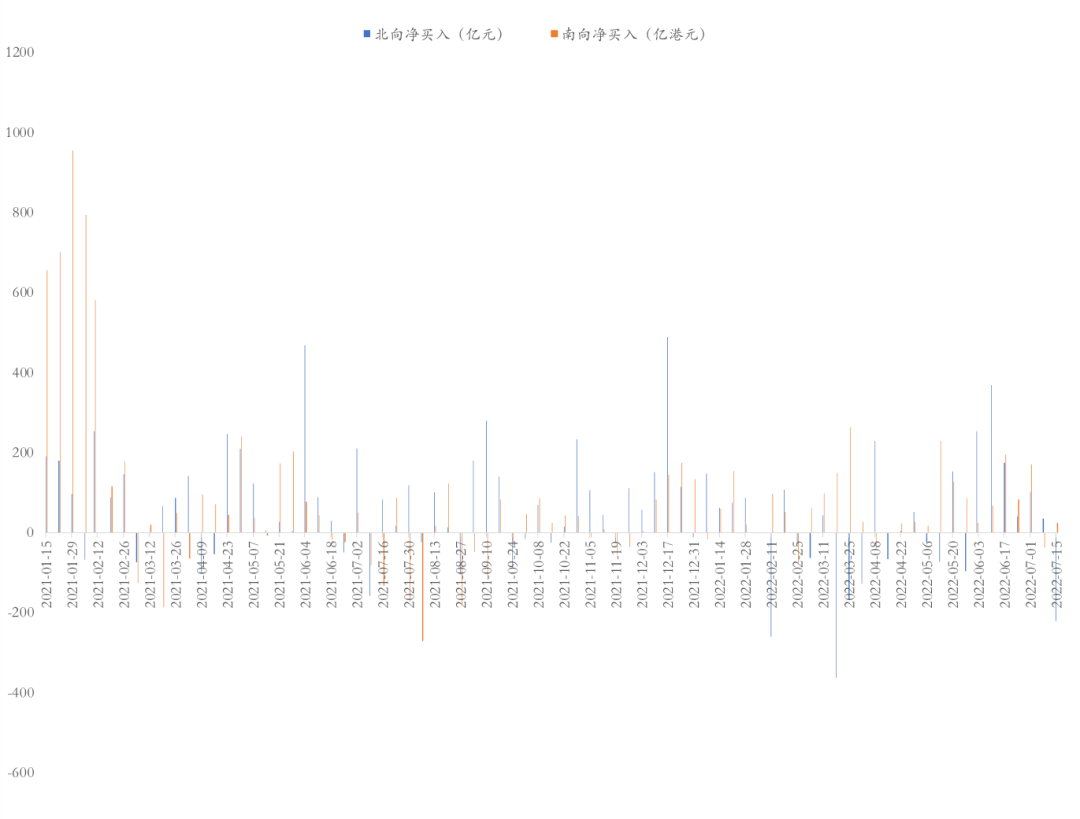

资金流向

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2022年7月17日

市场动向

本周五个交易日A股指数下跌3.83%,指数全线收跌,上证50下跌5.14%,沪深300下跌4.07%,创业板指下跌2.03%,科创50下跌2.88%,两市融资融券余额1.62万亿元环比持平。

本周行业指数涨少跌多,电力设备、通信上涨,银行、房地产、有色金属、煤炭、非银金融领跌,“茅指数”跌3.38%、“宁组合”跌2.30%。

资金流向方面,本周北向资金净流出220.41亿元,南向资金净流入24.42亿港元。行业资金方面,北向资金流入前五行业分别为电力设备、汽车、建筑装饰、机械设备、钢铁,流出前五行业分别银行、电子、非银金融、食品饮料、有色金属。

03

债券市场

资金面

本周央行连续5个工作日对30亿元逆回购等额续作,并对1000亿元MLF等额续作,无资金净投放,资金面继续维持宽松。具体来看,周五SHIBOR隔夜利率收于1.21%,较上周末持平,SHIBOR 7天期收于1.59%,较上周末下行6BP;DR001加权均价收于1.21%,较上周末持平,DR007收于1.56%,较上周末上行1BP。

现券走势

本周资金面继续维持宽松,叠加疫情、地产停贷等事件的冲击,债市情绪走强,债券收益率全面下行。具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于1.88%、2.40%、2.58%、2.79%和2.79%。

数据截止时间:2022年7月17日

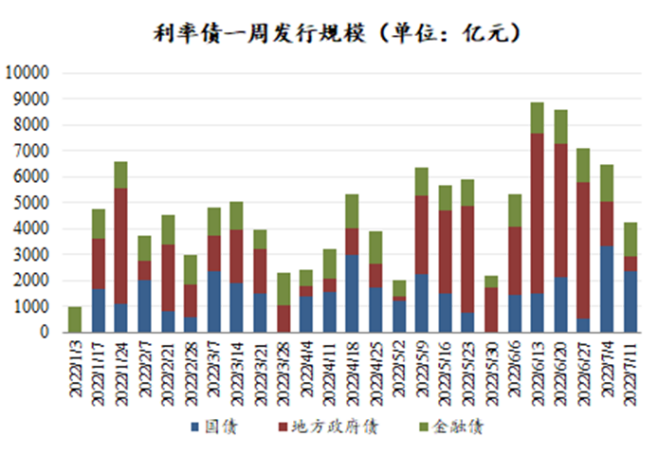

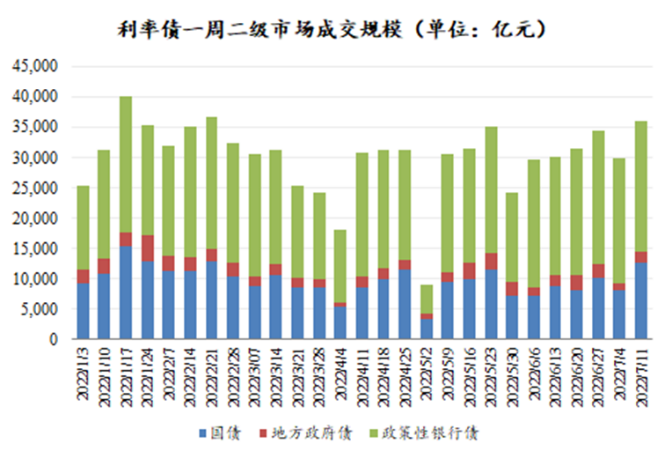

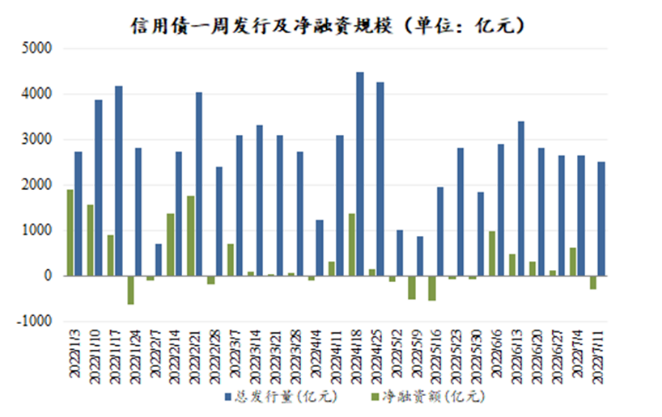

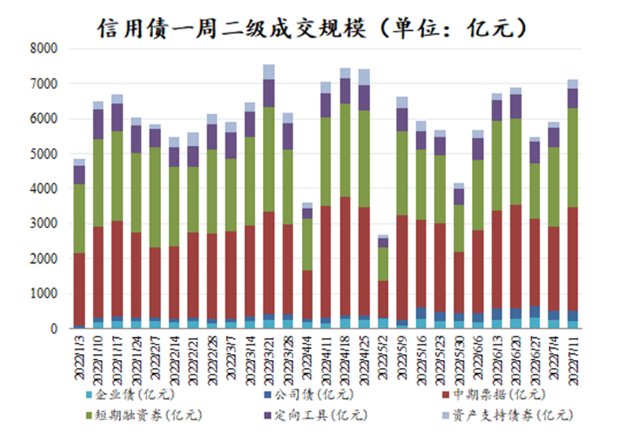

本周信用债发行有所下降,净融资受偿还量较大的影响由正转负,二级成交规模有所增加。各主要期限信用债收益率全面下行,其中中短端下行明显,1年期、3年期、5年期和7年期分别较上周五下行9BP、10BP、4BP和4BP。

数据截止时间:2022年7月17日

04

一周要闻

国内市场要闻

2022年上半年经济数据

2022年上半年GDP绝对额562642亿元,YOY2.5%;全国房地产开发投资68314亿元,YOY-5.4%;其中,住宅投资51804亿元,下降4.5%;社会消费品零售总额210432亿元,YOY-0.7%。其中,除汽车以外的消费品零售额189251亿元,下降0.1%。

05

宏观日历

7月20日(周三)

7月LPR(1年),前值3.7%

7月 LPR(5年),前值4.45%