热点栏目

热点栏目 记者 | 杨马可

编辑 | 陈菲遐

近期A股机器人指数(884126.WI)迎来一波上涨,板块内多家上市公司轮番涨停。其中龙头巨轮智能(002031.SZ)股价更是两周内拉升111.23%。

机器人板块上涨原因在于特斯拉(TSLA)公布Bot “Optimus(擎天柱)”原型机将在今年9 月30 日举行的AIDay 上现身。马斯克表示,“擎天柱的价值将超越特斯拉的电动汽车和全自动驾驶汽车业务”。人口红利消失、老龄化加剧催生bots需求,可能在不久的将来,“机器人”有望成为继PC、手机、智能电车之后的新一代智能终端。

机器人产业链包括上游、中游、下游三个环节,先期阶段上游端企业将率先受益。机器人产业链上游分为核心硬件零部件和软件系统开发,硬件部分有关键的减速器、伺服系统、控制器、传感器,软件部分包括底层操作系统、以及中上层感知、认知、决策软件。其中减速器占据总成本的32%,控制系统占12%,伺服系统占22%。

巨轮智能被市场筛选出来很大一部分原因为公司是全国首批工业机器人行业规范企业之一,且在高精度RV减速器方面有所研究。在2021年年报中,巨轮智能披露机器人事业部实现营业收入3.2亿元,同比增长131.32%,RV减速器已实现小批量生产及出货,并计划持续加大以RV减速器等机器人核心部件研发。

然而减速器真这么赚钱吗?足以能让巨轮智能仅仅两周之内市值翻倍?

毛利率并不乐观

市场给与的预期打满是对巨轮智能未来RV减速器这块业务的乐观态度,但从目前来看,RV减速器并不是一门好生意。

年报数据中可以发现,截至去年年底,巨轮智能机器人及智能装备产品(减速器)销售收入为3.08亿元,占营收比重为13.93%,机器人相关业务占比并不高。巨轮智能依靠轮胎模具起家,主营业绩来源还是传统的轮胎模具业务、液压式硫化机以及保理业务。另外,公司现有机器人业务的毛利率极低,仅有3.16%。获得这个数值的前提还是去年处置了一批库龄较长的产品。若除去这部分存货,或许毛利率会更低。

目前,国内A股相关公司减速器业务毛利率并没有达到高毛利水准,大部分公司所使用的减速器还是以外购为主。从披露的2021年年报数据可以看到,中大力德(002896.SZ)的精密减速器毛利率为19.32%,哈工智能(000584.SZ)的高端装备制造毛利率为13.43%,均未超过20%,与国外达到40%毛利率的企业还相差甚远。虽然人口老龄化令万亿bots蓝海市场正式开启,但能否有能力消化这部分需求,巨轮智能和国内其他企业都还未准备好。

被豪迈科技拉开差距

新业务没那么乐观,老业务又如何呢?事实是,近两年巨轮智能的传统手艺表现也无法令投资者满意。

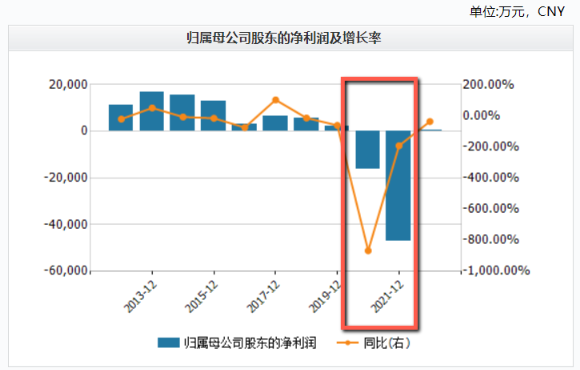

数据来源:WIND

数据来源:WIND2020年至2021年,巨轮智能归母净利润分别亏损1.6亿元、4.69亿元。从细分业务分支来看,轮胎模具业务毛利率更是从十年前的36.74%一路降至去年的6.87%。公司无法控制住原材料成本增加是导致毛利率下滑的最主要因素,当前轮胎模具的营收以及毛利表现已与长期竞争对手全球轮胎模具龙头豪迈科技(002595.SZ)拉开差距。

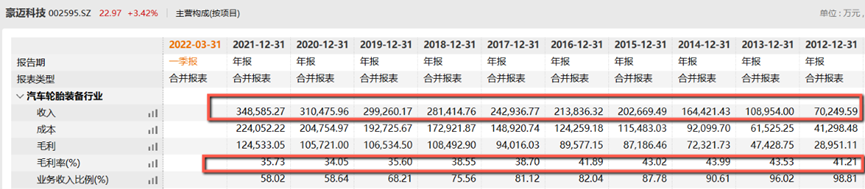

数据来源:WIND

数据来源:WINDWIND数据显示,豪迈科技轮胎模具业务近十年保持稳步增长,近几年由于全球汽车增长放缓、市场竞争有所加剧,叠加原材料价格周期波动及人工成本增加等因素,公司轮胎模具毛利率和净利率与巨轮智能同样有所下滑,不过不同的是得益于费用管控较好,近五年毛利率一直维稳在35%附近,遥遥领先巨轮智能6.87%的毛利率。市占率数据更可以看到,2013年全球轮胎模具龙头位置属于巨轮智能,此后巨轮智能市场份额一路下滑至目前的不到3%,相反豪迈科技已牢牢坐稳头把交椅,当前市占率超20%。

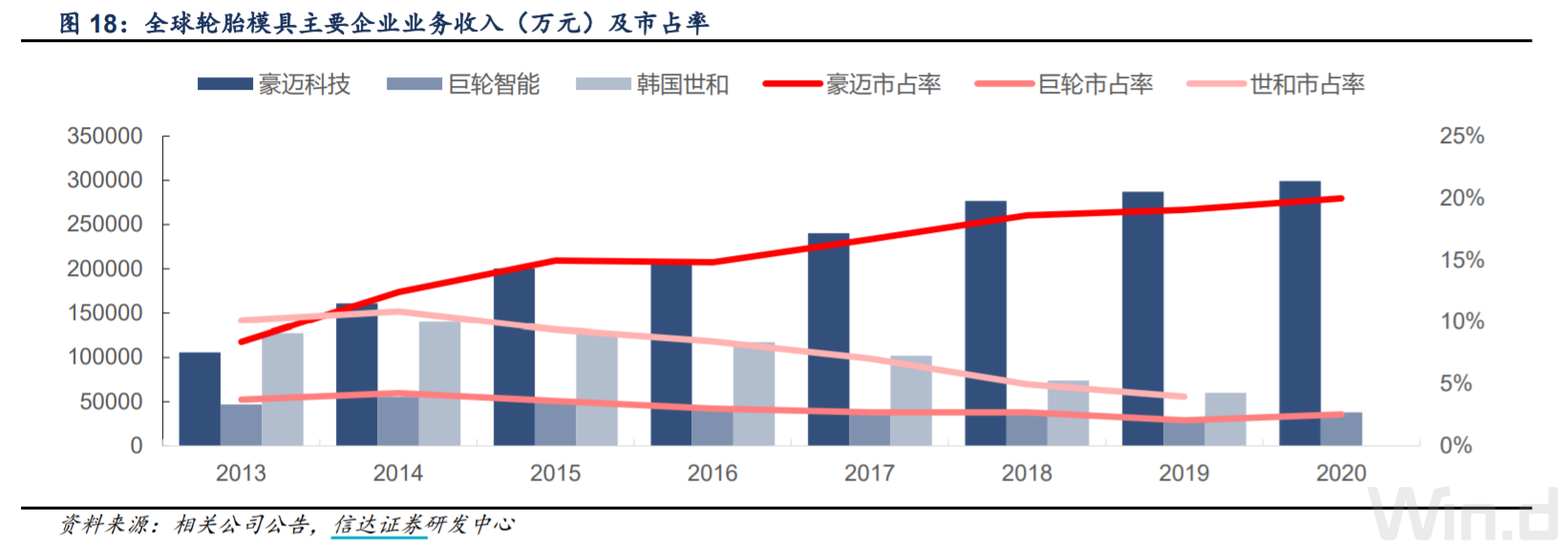

数据来源:信达证券

数据来源:信达证券从巨轮智能2022年发展计划中可以发现,公司将智能装备板块作为公司战略性发展产业,并明确表示RV减速器等机器人核心部件研发和产业化将作为重点。但机器人业务真能打开公司业绩的成长空间吗?从当前股价表现看,或许已提前透支完毕。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>