作者/星空下的锅包肉

6月28日,做空机构灰熊(Grizzly Research)发了一篇针对蔚来的做空报告。核心观点是说,蔚来通过一个未合并的关联方——蔚能,虚增营收和利润。

来源:灰熊做空报告

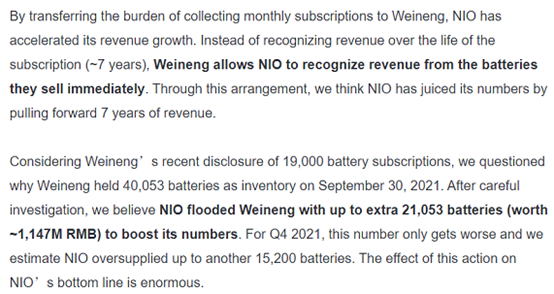

来源:灰熊做空报告具体来说,在蔚来的换电模式下,蔚来把电池一次性卖给了蔚能,用户再向蔚能租用电池,按月或按年支付租金(约为7年)。

而蔚来在把电池卖给蔚能时,一次性确认了收入。因此灰熊质疑,蔚来把用户分期支付的租金,提前几年确认了收入。另外灰熊质疑,蔚来卖给蔚能的电池,可能比蔚能租给用户的电池多。

对此,发表一下我们的看法。

首先,如果蔚来和蔚能之间,已经完成了电池的销售,那么一次性确认收入,其实是没有问题的。当然,前提是满足会计准则的要求,比如已经把商品的风险和报酬转移给购买方等。

来源:蔚来2021年年报

来源:蔚来2021年年报其次,关于灰熊提出的,可能超出实际需求来销售电池的问题,不排除存在这种情况。但是蔚来车辆销售数据公开可查,如果存在太大出入,恐怕也说不过去。这种造假手段,未免有些低级。

来源:蔚来2021年年报

来源:蔚来2021年年报从数据来看,蔚来汽车销售均价四五十万,毛利率10%+,估算成本,大概40万/辆。其中电池约占40%,也就是16万/辆左右。

2021年,蔚来全年销售9.29万辆。粗略计算,如果全部都是换电模式,那么电池总销售额,应该在150亿左右。

而蔚来通过蔚能,确认的销售金额是41.38亿,比之150亿,不到1/3。另外即便实际需求没有这么多,也还有一种可能,是提前备货。毕竟2021年,蔚来汽车的销量增速还是不错的。只是会占用蔚能现金流,不太划算。

综上来看,灰熊的质疑似乎还造不成多大硬伤。不过,蔚来这种操作模式,确实还会存在一些其他问题。

蔚能是蔚来持股19.84%的关联方,而且没有并入上市主体。二者之间的往来就构成了关联交易。

来源:iFinD

来源:iFinD关联交易最大的弊病,是容易存在利益输送。

即便蔚来和蔚能之间,交易能够公允定价(这点有待确认),也不存在夸大采购虚增营收问题,二者之间仍然存在剥离利润的嫌疑。

首先,蔚能的电池商品,采购自蔚来。其次,蔚能服务的客户,也主要来自蔚来(毕竟换电模式只有蔚来在做)。那么蔚来凭什么要把换电业务转移给外部主体?

当然,蔚来的本意是通过这种模式,提前一次性确认收入。但与此同时,蔚来相当于把换电业务产生的利润,全部送给了蔚能。

这种利益剥离,明显也是一种伤害蔚来股东利益的表现。蔚来始终要给监管层、给股东层一个交代。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>