澎湃新闻记者 田忠方

持续反弹过后,沪深两市行情出现分化。

6月20日,两市涨跌互现,沪指出现微跌,深市主要指数则实现较大涨幅。其中,深证成指涨逾1%,盘中涨逾2%。创业板指涨近2%,一度涨超3%。

对于两市的分化表现,市场人士指出,在压制因素仍存,“全面牛”未至大背景中,券商行情“熄火”,未能持续。叠加原油价格大跌,金融股和资源股等权重的下行,导致沪市收跌。

反观深市分布较多的高景气赛道成长股,中信建投证券首席策略官陈果表示,不论是当前的市场结构,还是基本面环境,均指向后续成长风格大概率占优。

“短期内,在流动性宽松的背景下,部分前期跌幅较大、估值和盈利逐步匹配、景气度维持高位的部分成长,可以关注阶段性修复。”近日中金公司研究部董事总经理、策略分析师刘刚在接受澎湃新闻记者采访时指出。

盈利、流动性、通胀等压制因素仍存,券商股“熄火”,资源股领跌

至6月20日收盘,上证综指跌0.04%,报3315.43点;科创50指数涨0.3%,报1095.33点;深证成指涨1.27%,报12487.13点;创业板指涨1.99%,报2710.14点。

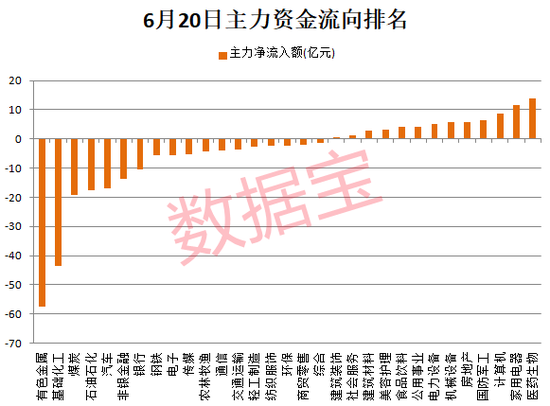

盘面上看,沪市分布较多的金融股和资源股,领跌两市。特别是前几个交易日表现可观的券商行情也“熄火”,迎来回调。

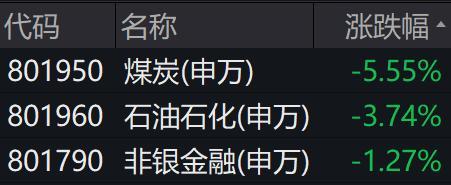

Wind数据显示,6月20日,申万一级行业分类下,非银金融大跌1.27%,仅次于煤炭和石油石化板块5.55%和3.74%的跌幅。

对于券商股,陈果在研报中指出,今年的券商股行情与2020年7月上旬的券商股行情类似,但券商股的业绩增速预期弱于2020年。券商股行情未能持续,反映市场缺乏全面牛市信心。

“当前,盈利中短期的数据修复,还难以扭转高库存压力和高通胀带来的流动性压制。”陈果表示,盈利角度来看,5月宏观经济数据出现好转,但信用结构仍差,实体内生需求依然偏弱。

流动性角度上,陈果认为,虽然国内宽松格局仍将维持,但后续降准降息空间未必很大,对此需要有合理预期。

对于资源股的领跌,国泰君安证券表示,原油价格大跌,导致全球通胀预期出现变化。对于资源股而言,价格高位运行需要下游需求的进一步支撑。因此,短期波动在所难免。

市场结构和基本面环境均支持成长占优

盘面上看,与大金融和资源板块回调对应的,是风电、储能等新能源高成长板块的强势。展望后市,陈果认为,当前的市场结构和基本面环境,均指向后续成长风格大概率占优。

“市场结构方面,复盘近四轮券商暴涨行情见顶后,风格上均为小盘成长占优。其中,最近一轮2020年7月的券商行情结束后,军工、农业、部分顺周期领涨。当前阶段,鉴于后续经济复苏级别难以复制2020年,本轮顺周期行业难有类似2020年7月后的大级别表现,因此成长类行业相对优势将更加明显。”陈果表示。

基本面角度上,陈果指出,也指向成长占优大概率仍将持续。具体而言,下一轮风格切换需等待后续经济金融数据的确认回升。目前,国内依然处于经济回升初期,面临“信用向上+流动性宽松+经济企稳”的宏观流动性组合。

“最新公布的各项经济数据有望带动后续经济预期和市场情绪的进一步向上,成为市场风险偏好提升的基础。成长板块方面,6月前两周头部5家新能源车企支付交易金额同比高增172%,且5月光伏装机数据再超预期,相较4月而言进一步上行。”陈果表示。

国泰君安资管报告同时指出,成长板块逐渐获得市场关注是市场趋势。

“随着经济预期的好转,宏观经济政策更为积极,投资者不再恐慌和厌恶风险,风险偏好出现抬升,个股活跃度显著上升,意味着业绩确定性将不再主导股票投资风格。受益于政策支持、需求边际改善的成长板块将逐渐获得市场关注。”国泰君安资管报告分析称。

配置方面,刘刚表示,成长风格年初至今回调较多,且估值已经有所下降。在流动性宽松的背景下,部分前期跌幅较大、估值和盈利逐步匹配、景气度维持高位的部分成长可以关注阶段性修复。

“不过,当前市场风格演绎,可能受全球因素影响而具有全球特征。因此,A股市场风格切换至成长的契机,需要投资者关注海外通胀及中国稳增长等方面的进展。”刘刚进一步指出。

陈果表示,除新能源车上游及整车、光伏组件、CXO、军工及半导体国产替代线索外,近期服务业复苏数据的明显转好及政策利好,同时有望提振白酒、医疗服务等板块行情表现。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>