热点栏目

热点栏目

作者:丁一

出品:全球财说

“世界水泥看中国,中国水泥看海螺”,最近这家水泥巨头日子并不太平。

6月13日晚间的一则消息,让坐拥两家上市公司的水泥巨头海螺集团备受关注!

近期资本动作频频

体系庞大坐拥多家上市公司

消息显示,安徽省人民政府副秘书长王诚涉嫌严重违纪违法,目前正在接受纪律审查和监察调查。

公开资料显示,王诚出生于1965年3月,此前在安徽淮南、蚌埠工作长达25年。

同时,王诚还有一个颇为重要的身份——海螺集团原董事长。自2021年4月起,王诚担任安徽海螺集团党委书记、董事长,任期为2021年5月28日-2022年5月29日。

此前2022年5月16日,海螺集团曾发布消息称,由杨军同志任海螺集团党委书记,提名任董事长,免去王诚同志的海螺集团党委书记、董事长职务,另有任用。

与此同时,上市公司海螺水泥也发布公告称,董事长王诚因个人工作变动原因,申请辞去公司董事长、执行董事职务,并不再担任法定代表人。董事会决定暂由副董事长王建超代为履行公司董事长及与董事长有关的其它职责,直至董事会选举产生新一任董事长为止。

在任期即将结束前匆匆离职,彼时便已引起外界猜测。

官网资料显示,海螺集团作为全球最大的水泥建材集团之一,2021年以379.29亿美元营业收入位列世界500强第315位。

虽然,王诚在任时间不长,但在“碳达峰、碳中和”的大背景下,自接任董事长以来便加快践行绿色新能源转型发展,同时与多个城市签署战略合作、框架合作等协议。

当然,更加值得注意的是,“海螺系”在资本市场的动作。

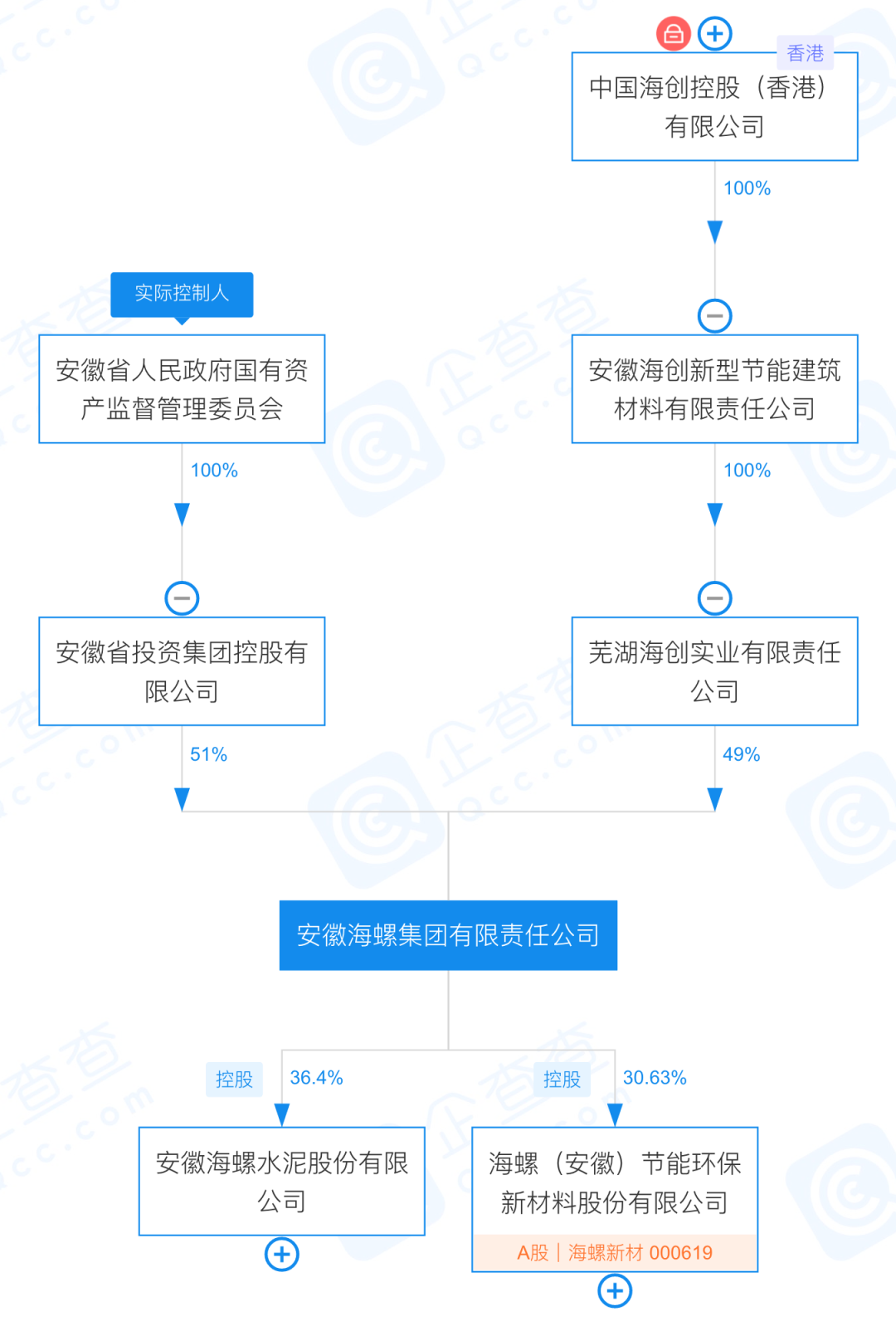

从股权机构看,安徽省国资委通过安徽省投资集团控股有限公司持有海螺集团51%的股份,而海螺集团的另一位持股49%的股东为芜湖海创实业有限责任公司。

目前,海螺集团同时控股经营海螺水泥、海螺新材两家上市公司,海螺水泥(600585. SH;00914. HK)为A+H股两地上市,海螺新材(000619. SZ)则为深交所上市公司。

但是,海螺集团另一位股东芜湖海创实业有限责任公司则是由港股上市公司海螺创业(00586. HK)100%控股。

图片来源:企查查

图片来源:企查查值得注意的是,海螺创业分拆的海螺环保(00586. HK)也于2022年3月10日成功登陆港交所。

随着海螺环保的成功上市,“海螺系”也形成了“一大主体+四家上市公司”的一张资本布局网。

围绕着整个体系业务基本盘的海螺水泥展开,随着发展历程、政策演变的主脉络,从而衍生出了以新型建材为代表的海螺新材、以节能环保为核心的海螺创业,以及固废危废处理的海螺环保。

当然,“海螺系”的野心远不止于此,2022年5月6日海螺创业公告称,公司正在考虑可能将其附属公司安徽海创绿能环保集团股份有限公司分拆并于中国上海证券交易所主板独立上市。

资料显示,海创绿能主要从事营运垃圾发电项目,包括投资、设计、开发、生产、安装及营运城市固废处理项目,并提供焚烧城市固废及在焚烧过程中产生剩余电力等服务。

若该项分拆IPO成功推进,“海螺系”也将迎来体系内的第五家上市公司。

脱碳之路极其艰难

扩大绿色新能源投入可行?

上述一切资本布局,都与传统水泥行业的重污染特性有关,高能耗、高排放行业在“碳达峰、碳中和”的双碳背景下,面临极大的转型压力。

相关数据显示,2020年水泥行业碳排放约占全国碳排放总量约13.5%,碳排放量排名前二十的企业,包括8家电力企业,6家水泥企业,数量占比70%。

这主要与制造水泥的主要原料石灰石有关。水泥行业的排放约50%来源于于石灰石在高温锻造下产生石灰的过程。相关研报显示,水泥生产的过程排放占中国总工业过程排放的75%左右。

但是,受制于原材料和生产工艺,水泥行业的脱碳难度极大。截至2021年年末,海螺水泥共有72家子公司及分公司被环保部门列入重点排污单位名单,且旗下多家附属子公司也因未采取抑尘措施而遭到通报或罚款。

若继续以水泥为主要行业,恐会长期面临业绩滞涨或是下跌的情况。

所以,海螺集团选择不断加码固废处理、新能源建设等行业。安徽省国资委发布的数据显示,2021年海螺集团实际完成投资187亿元,其中新兴绿色产业投资占比超过30%。

与此同时,2021年8月海螺水泥作价4.43亿元的价格,以32.31%的增值率收购了关联企业海螺新能源,加快聚焦发展光伏电站、储能项目等新能源业务,旨在力争早日实现下属工厂光伏发电全覆盖。

收购完成后,2021年10月至12月短短三个月时间中,海螺新能源独立出资设立了15家新能源公司。

图片来源:海螺水泥2021年年报

图片来源:海螺水泥2021年年报2022年3月8日晚间,海螺水泥发布公告称,2022年将投资50亿元,用于发展光伏电站、储能等新能源业务。预计至2022年底,光伏发电装机容量可达1GW,年发电能力10亿度。

在双碳背景下以及煤炭价格高位运行的背景下,对于传统水泥行业而言,光伏发电势必将成为极优之选。

此后6月2日,海螺水泥发布公告称,为加强资源整合及产业融合,公司拟对海螺环保进行控股收购,以巩固公司作为海螺环保第一大股东的基础,并最终通过委任海螺环保董事会大部分董事,实现对海螺环保的控制和并表。

截至公告日,海螺水泥直接持有及通过海螺香港间接持有股份占海螺环保总股本比例为13.83%,为第一大股东。

自海螺环保上市破发后,海螺水泥便频频出手进行多笔增持,持股比例不断上升。

虽然海螺环保所从事的水泥窑协同处置业务是水泥业的衍生业务,增持一定程度上源于 “海螺系”的整体考量,但另一个原因更加重要。

行业产能过剩成共识

价格战一触即发?

关键在于“控制和并表”。说白了,海螺水泥也看上了海螺环保的长期的业绩发展。毕竟,并表盈利情况出色的企业,能够让海螺水泥的报表好看一些。

2021年,海螺环保实现营业收入16.98亿元,同比增长48.43%;实现归属净利润5.79亿元,同比增长23.45%。

并且,海螺环保的毛利率也始终维持高位。2019年-2021年整体毛利率分别为72.41%、65.53%、59.77%,虽然下滑仍相当可观。

但是,作为“海螺系”主心骨的海螺水泥业绩却并不理想。

2021年,海螺水泥实现营业收入1679.53亿元,同比下降4.73%;实现归属净利润332.67亿元,同比下降5.38%。

这是海螺水泥近6年首次出现业绩下滑,也是自2019年起增速下滑最为明显的一年。虽然在这六年时间中,海螺水泥实现了业绩上的大跨越,但接下来的滞涨已经成为不争的事实。

若说2021年属于业绩微降,那么2022年一季度海螺水泥的业绩则出现了大幅下滑。

2022年一季度,海螺水泥实现营业收入254.62亿元,同比下降26.07%;实现归属净利润49.25亿元,同比下降15.21%。

海螺水泥业绩不尽人意,也与行业大环境有关。

机构研究报告显示,2022年1-4月水泥产量5.81亿吨,同比下滑14.6%;4月单月水泥产量1.95亿吨,同比下滑18.6%。

在需求见顶的情况下,水泥面临产能过剩已经成为了行业的共识。

麦格理研究报告指出,内地水泥行业出现价格战,且降价幅度超过预期,专家认为龙头企业调整市场策略的关键原因在于其市场份额大幅流失,特别是华东地区公司的销量损失最大。

专家预期,料每吨毛利将由去年的150元人民币,跌至今年的80至100元人民币,而目前现价价格为每吨60元人民币,另料2023至2025年稳定在80元人民币水平。

对此,麦格里下调了海螺水泥的盈利预期及目标股价。

就在近几日,海螺水泥也在互动平台回应投资者称,受需求下行影响,水泥市场整体价格下行,公司亦顺应市场趋势对价格进行了调整。

不难发现,2001年至今海螺水泥的崛起与销售量的攀升关系密切。在产能过剩的背景下,水泥行业展开价格战抢占市场无疑也是伤敌一千自损八百的做法。

毕竟,股价还是要挽救。截至2022年6月13日,海螺水泥报收35.51元/股,年内跌幅为11.89%,总市值为1882亿元。相较于2020年中旬的63.56元/股的最高价,海螺水泥年内最低价一度接近腰斩。

只是,上一任董事长王诚的选择是进军环保行业,那么来自铜陵有色金属集团控股有限公司继任董事长杨军又会如何选择?值得期待。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>