近期事件&核心要点

近期重点事件

1、4月金融数据大幅走弱,经济下行压力仍然很大。社融数据出现超预期下滑,消费承压,房地产延续下行趋势;基建和制造业投资稳定发力。

2、5年期LPR利率大幅降低15bp,超市场预期。5月20日公布的最新LPR报价,1年期品种3.70%,与上月持平;5年期以上品种报4.45%,较上次下降15个基点。

核心要点

1、经济和政策:疫情冲击,4月经济数据超预期下滑,但同时进一步打开稳增长政策空间,5月LPR降息或许仅仅是开始,后续政策值得期待。

2、长期配置观点(6个月以上):对股票类资产乐观,看好成长股和新基建;对债券和商品中性。

3、短期跟踪视角(6个月以内):密切观察宽信用进展。1、关注宽信用政策效果;2、关注宽信用着力点的投资机会。

当前资产配置策略

权益:乐观(建议适当超配)

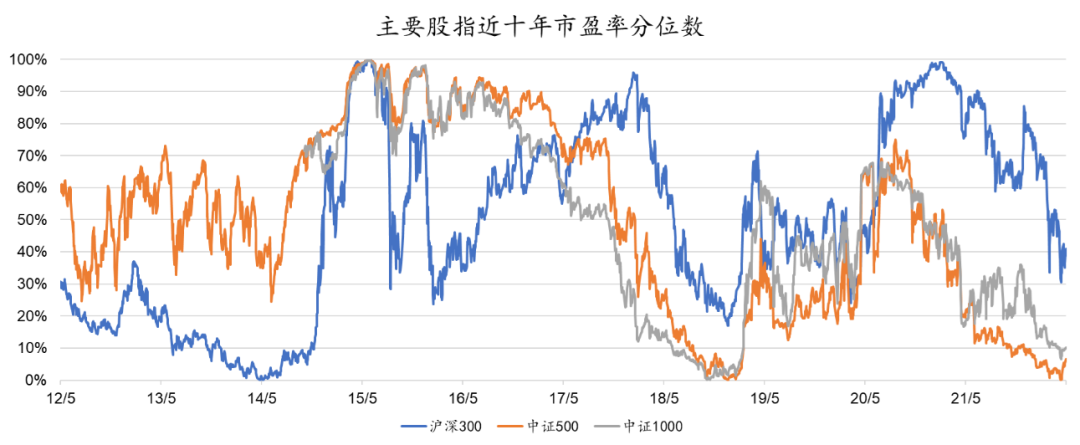

股票资产在经历了最近半年的快速下跌后,估值已经处于底部区域水平。

来源wind,中信建投证券整理

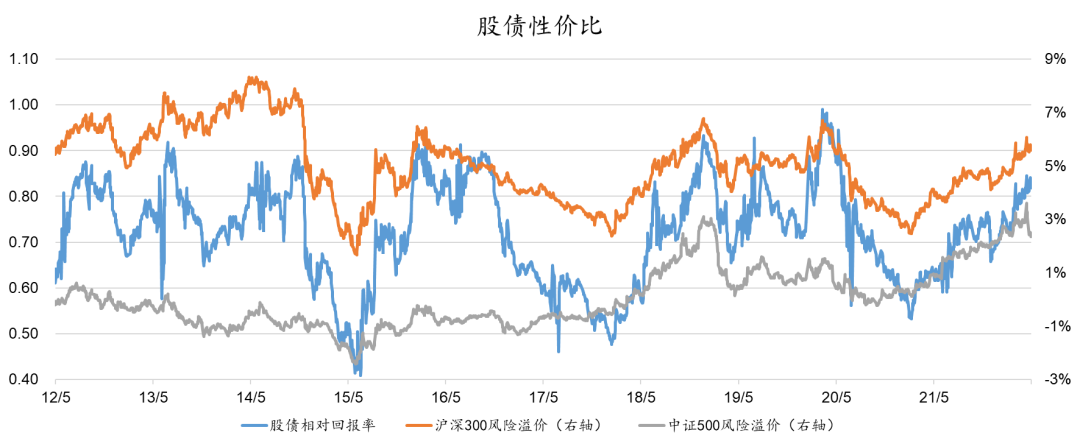

以股票风险溢价和股债相对回报率来看,则股票资产的性价比处于历史较高水平,配置价值突显。(说明:股债相对回报率=股息率/10年期国债收益率;股票风险溢价=1/市盈率-10年期国债收益率)

来源wind,中信建投证券整理

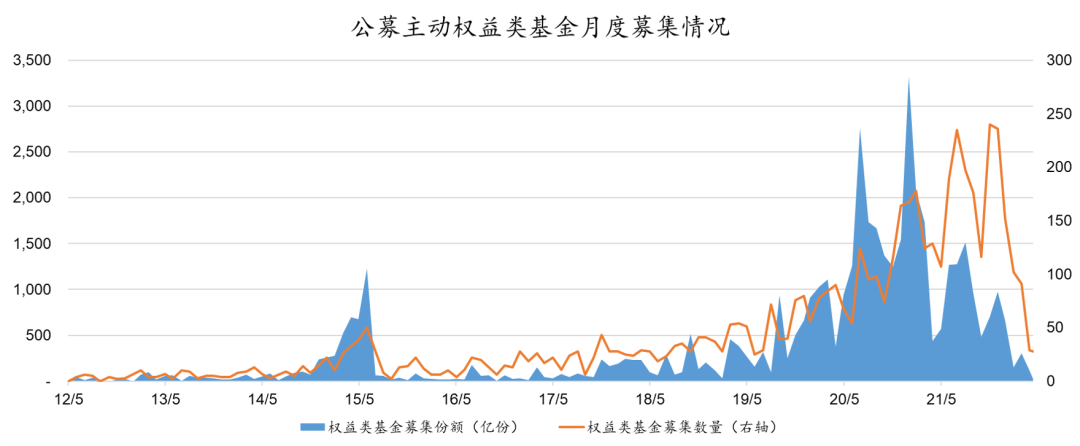

以市场上公募基金发行火爆程度反映市场情绪冷热情况,目前市场情绪比较冷淡,处于历史上底部区域。

来源wind,中信建投证券整理

在权益资产内部的风格选择上,我们认为成长风格和新基建是最值得关注的两个方向。首先,长周期视角下,经济增速下行,不利于与经济关联度高的周期性板块,利好相对逆周期的成长风格。其次,成长风格经过年初的调整,目前性价比已经比较高。最后,在稳增长发力的背景下,兼具成长性与稳增长属性的新基建有望成为宽信用的重要载体。

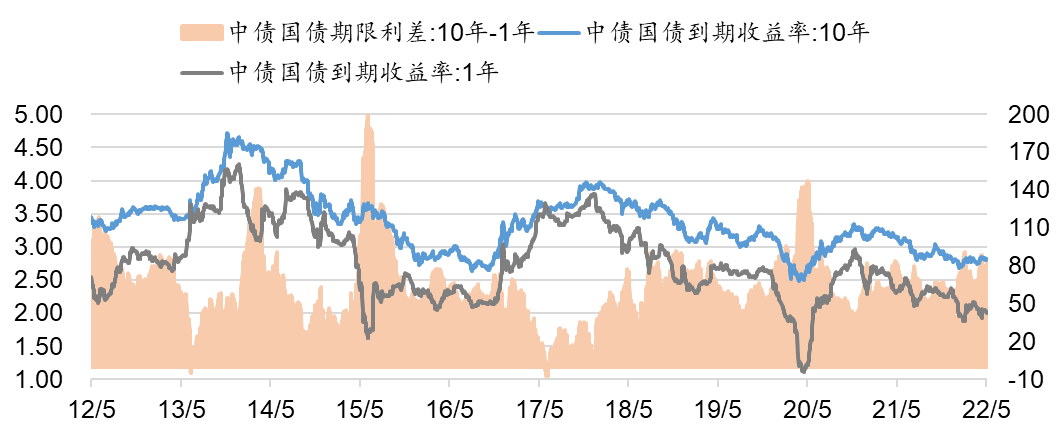

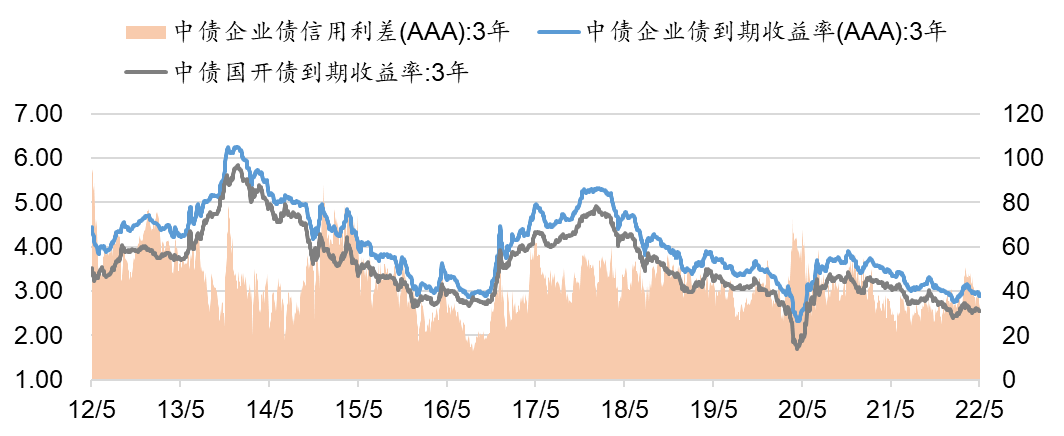

债券:中性(建议标配)

当前利率债、信用债的收益率处在历史极低位置,期限利差增加,市场做多短端,信用利差压缩,信用债买盘增多。市场在抓住资金面宽松的窗口,努力做多。目前债市主流交易策略是杠杆套息+短久期策略。

当前宏观经济尚面临比较大的增长压力,央行保持宽货币政策,目前国内通胀温和、长短利率趋势性下行,债券市场尚有做多的空间。但需关注稳增长政策落地进展,如经济企稳,债券市场的空间将被压制。

来源wind,中信建投证券整理

来源wind,中信建投证券整理

商品:中性(建议标配并保持谨慎)

今年以来,伴随着美国通胀上行的加息周期,叠加国际局势动荡,商品类资产表现十分突出,一些长周期CTA策略管理人策略表现也十分亮眼。但我们认为,如果国际形势不进一步恶化,那么商品的主趋势行情可能已经过去,虽然商品价格可能仍在高位横盘震荡,但对于投资来说最好的时间段也许已经过去,建议作为对冲性资产标配并保持谨慎。

4月经济数据全面走弱

金融

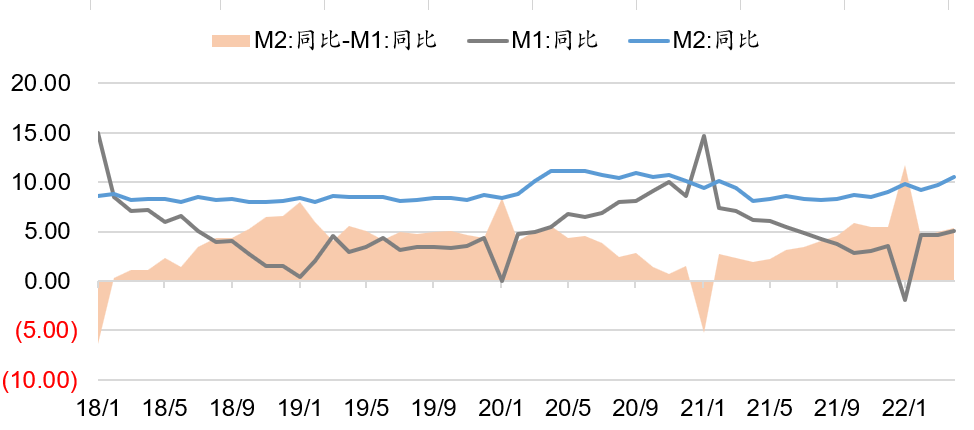

4月新增社融超预期下滑,M2-M1剪刀差扩大。4月存量社融规模326.46万亿元,同比增长10.2%。但新增社会融资规模仅9102亿元,较上年同期大幅减少9468亿元。主要拖累项为居民和企业的中长期贷款,反映疫情冲击下实体经济融资需求低迷。

M2增速10.5%,较上月上升0.8个百分点,M1增速5.1%,较上月上升0.4个百分点,M2与M1剪刀差持续扩大,反映资金活跃度低。

来源wind,中信建投证券整理

消费

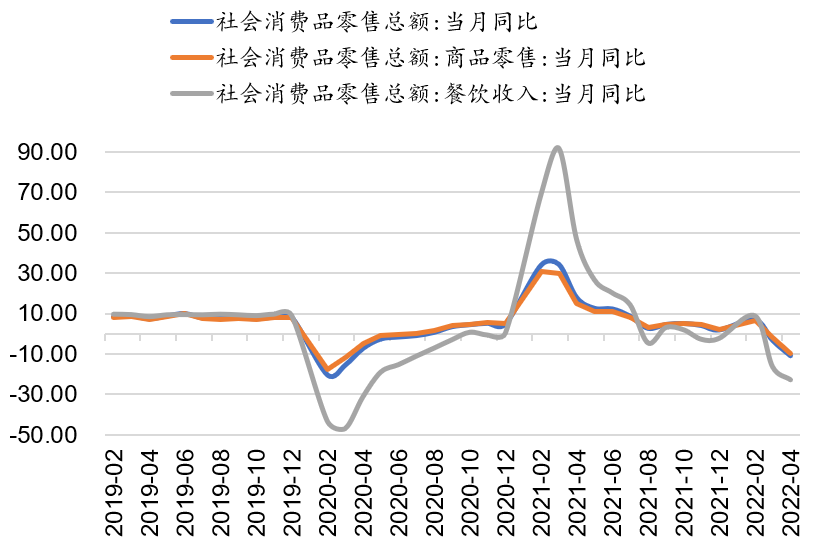

消费加速下滑,就业压力增大。4月社零同比增长-11.1%(前值-3.5%)。受出行减少、生产受阻影响下,消费进一步下滑;其中,受疫情冲击,餐饮和可选消费受影响最大。

来源wind,中信建投证券整理

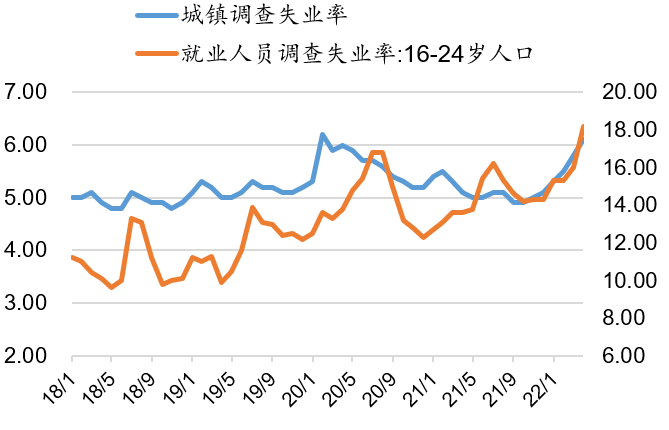

4月城镇调查失业率大幅上升至6.1%,就业压力增大也影响居民收入和消费。

来源wind,中信建投证券整理

投资

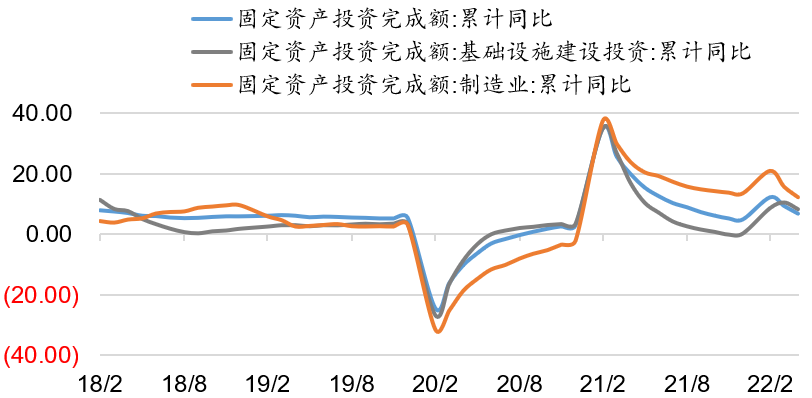

基建平稳发力,地产延续下行。4月固定资产投资累计同比6.8%。其中,基建同比增速略有回落。4月基础设施投资累计同比增长6.5%。受基数走升影响,制造业投资同比小幅回落,由上月的15.6%回落至 12.2%。

来源wind,中信建投证券整理

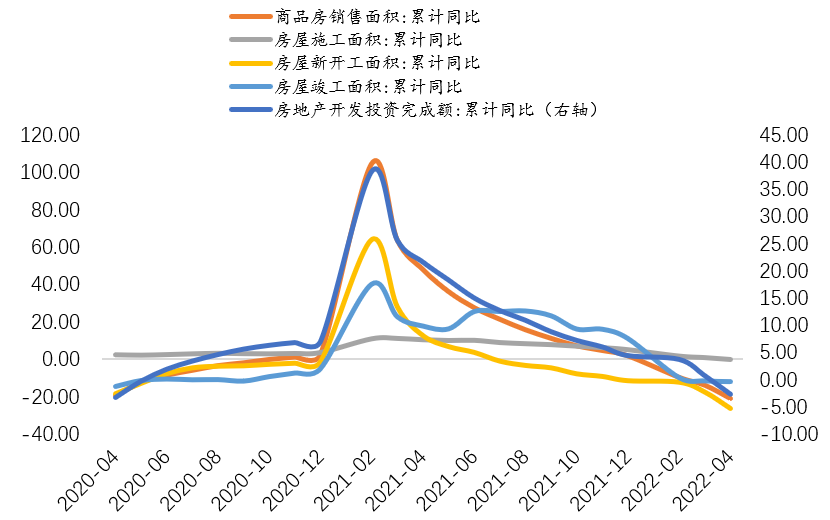

房地产开发投资同比继续下降,累计同比增长-2.7%,房地产施工面积同比下降,竣工面积同比增速基本持平。销售面积同比降幅继续扩大,累计同比由-13.8%下滑至-20.9%,单月同比由-17.7%下滑至-39%,地产行业延续下行趋势。

来源wind,中信建投证券整理

稳增长政策力度明显

LPR迎最大单次降幅,房贷利率下降,稳定地产需求。

中国人民银行授权全国银行间同业拆借中心公布,2022年5月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%(与4月相同),5年期以上LPR为4.45%(比4月降低15bp)。

此前,在5月15日人民银行、银保监会发布通知:对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率(LPR)减20个基点。

也就意味着,对于首套住房商贷利率水平最低可至4.25%,这对于稳定地产需求来说可以说是十分重磅,宽信用讯号极为明显。

来源中国人民银行

从宽货币到宽信用

货币宽松,短期资金充裕。债券市场大家疯狂追逐短久期债券,与股票市场最近半抛弃优质股票,热衷短期博弈。这两者之间是内在一致的,都反映了市场短期资金实际上非常充裕,我们的货币政策实际上比较宽松。然而,房地产大周期下行带来的增长压力,叠加了疫情反复对长期信心的冲击,使得信用一直没有真正宽起来,反映在4月的信贷数据上十分明显。

政策助力宽信用

消费和地产的下行幅度较大,当前经济面临“信用塌方”导致“资产负债表衰退”风险。降低长期资金的成本,以提振长期信心,因此5月贷款市场报价利率(LPR),较罕见地未降低1年期利率,但却大幅降低5年期利率,也是政策方向必然选择。

政策底夯实,经济底可期

4月经济数据“至暗时刻”反而打开了对政策的期待空间,5月20日LPR利率的“大礼包”或许只是开始,政策底彻底夯实,我们对于后市持续的对冲性政策或许可以充满期待。

不过,作为经济的先行指标,社融数据尚未观察到明显企稳反弹信号的时候,也不宜期待股市V形反转,经济底何时到来,仍需观察宽信用的实际进展。宽裕的流动性支持下,只要信心有所修复,优质长久期资产的弹性也将非常值得期待。

当前A股处于磨底阶段,宜低吸不宜追高。对于投资来说,只要方向对了,也不怕路途遥远,市场或许将在纠结和犹豫中,悄然走入下一个牛市周期!

刘辰琛 :S1440619120040,A2019061803381x

刘珍秀:S1440121100084,

胡晓程:S1440121110045