“你旺我旺大家旺”、“再看我,再看我就把你喝掉!”、“三年六班的李子明同学,你妈妈拿了两罐旺仔牛奶给你”...

80后与90后,一定对中国旺旺(HK:00151)的这些“魔性”广告,仍记忆犹新。

时光飞逝,成立于1962年的旺旺(最初名为“宜兰食品”),如今已经60岁了。本月中旬,旺旺在官方微博上发文庆祝自己的生日,并推出了一款“旺旺潮玩公仔”。

但“潮玩公仔”亮相后引来不少网友的“吐槽”,网友留言表示,潮玩玩偶的设计“一言难尽”,旺旺还是应该好好研究产品。

“旺旺潮玩被嘲”,事件背后或许也还有另一层逻辑。

在互联网快速发展、新消费升级迭代的大背景下,旺旺这类传统零食企业不得不顺应时代,顺应潮流。只不过行业的“打法”不断升级,常常让这些老牌企业“水土不服”。

旺旺或许也正是这类传统企业“水土不服”的典型代表。

第一部分:

旺旺的“高光时刻”,已是近十年前

旺旺前身是中国台湾一家做食品罐头的企业,名为宜兰食品。1976年,蔡衍明从父亲手中接手了宜兰食品经营权。

1979年,蔡衍明发现日本的米果很受欢迎,认为在台湾市场同样有利可图。于是蔡衍明“求学”日本,1983年推出米果食品“旺旺仙贝”。公开数据显示,在巅峰时期,“旺旺仙贝”在中国台湾的市场占有率超过95%,几乎每个人的家里都放着一包“旺旺仙贝”。

1992年,旺旺在湖南长沙设厂,正式进入大陆市场。

此后,旺旺不断布局“产品、广告、渠道”这“三把斧头”,迎来高速发展期。

在产品上,旺旺先后推出了旺仔牛奶、旺旺小馒头、旺旺碎冰冰、旺仔QQ糖等产品,产品便携、设计精美,均成为当时的爆品。

在营销上,与台湾以祭祀文化作为切入点不同,在大陆旺旺主要以青少年儿童作为目标用户群体,因此广告基本都是采用儿童视角拍摄。而儿童对于广告的模仿能力很强,这无形之中也引发了强烈的二次传播。

这些不断循环的洗脑广告,也让旺旺迅速在全国打响了知名度;一跃成为80后、90后最耳熟能详的零食产品。

在渠道上,旺旺非常重视下沉市场,这也是旺旺的竞争力。公开数据显示,2008年左右,旺旺的终端网点已超过100万家。此外,在2007年年底,旺旺又开始启动“送旺下乡”活动,配备货车的销售人员直接面对乡镇终端订单并送货,不断提高乡镇城市的渗透率;截至2010年该项工程已覆盖全国1500个县。

“明星产品+洗脑广告+渠道下沉”,这样的组合拳,让旺旺迎来了自己的高速发展期。

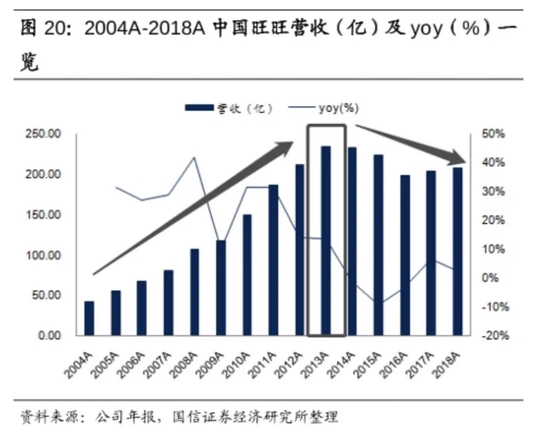

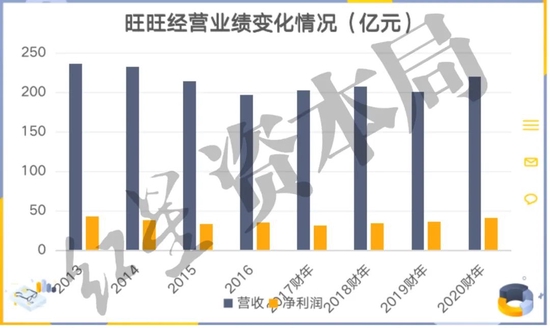

财报显示,2004年-2013年旺旺总营收复合增速达21%,这也是旺旺的“黄金十年”。高光时刻在2013年,总营收达到236亿元的巅峰,总市值超1600亿港元。

从营收结构来看,旺仔牛奶一直是旺旺的“拳头产品”,该单品撑起了旺旺的半壁江山。财报显示,2013年旺仔牛奶总收入约112亿元,占总营收比约为48%。

第二部分:

难以摆脱的品牌老化问题

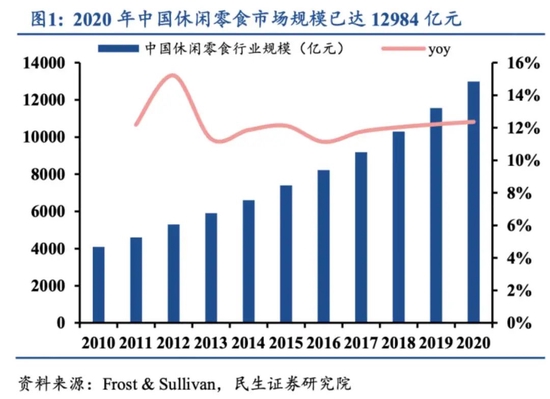

Frost & Sullivan数据显示,2020年中国休闲食品行业规模已达1.3万亿,10年复合增速12.22%。

市场欣欣向荣,但旺旺的业绩却从2013年开始,陷入了长期停滞。

财报显示,2014年-2016年旺旺连续三年出现营收负增长,总营收从2013年的236亿元跌到2016年的197亿元。

而根据最新年报数据,2020财年旺旺营收为220亿元,依然没能超过2013年的水平。

净利润方面,2013年旺旺的净利润达到42亿元,以后企业的净利润基本稳定在35-40亿元。

从旺旺的业务结构来看,主要业务均受到挑战。

首先,旺旺的乳制品及饮料(主要指旺仔)一直是企业的主要营收来源,占据半壁江山。但随着消费者的饮食观念发生改变,人们越来越重视健康生活和食品安全,倡导低糖少添加。

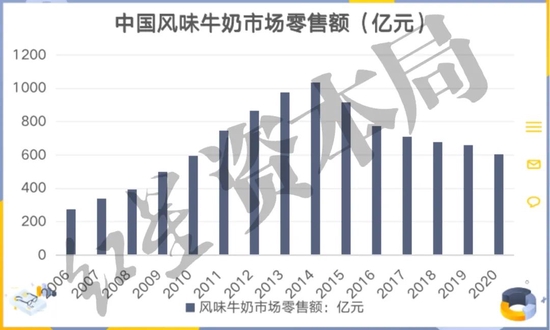

而旺仔牛奶是由复原乳加糖调制而成,复原乳营养价值不高,糖分过高也不健康,所以渐渐被鲜牛奶和低温酸奶抢走了市场。

从Euromonitor数据,2014年,中国风味牛奶市场规模达1036亿元,但此后行业规模不断下滑,2020年已经跌至604亿元。

可见风味调制牛奶越来越不被消费者认可,旺仔牛奶自然也未能幸免。

旺仔牛奶面临行业危机时,旺旺的另两个核心业务“米果与休闲零食”同样遭到竞争对手的围剿。

2012年一家名为“三只松鼠”(SZ:300783)的企业诞生,2012年6月三只松鼠在淘宝(天猫商城)试运营。品牌以坚果、干果为主打产品,给用户灌输健康与高品质的零食理念,通过线上渠道不断抢占零食市场的蛋糕。据淘宝数据显示,2014年,三只松鼠在“双11”当天的销售额成功破亿元。

同样注重线上运营的还有良品铺子(SH:603719)等,这些企业大多通过代工(OEM)模式,实现轻资产运作,休闲食品市场悄无声息地进行了一次洗牌。

此时,旺旺在产品与渠道面临的挑战,已经相当明显。

危机出现后,旺旺在企业产品和渠道上也做了一定的调整与改变,但旺旺的改革之路,却似乎出现了方向上的错误。

产品上,2015年旺旺推行“品牌多元化”和“产品差异化”战略。针对母婴、白领女性、中老年及年轻消费者等客群,旺旺推出了邦德咖啡、爱至尊、Mr.HOT等独立新品牌,想以一种全新的方式面向消费者。但新品牌投放市场后,并没有激起太大水花,知名度很低。

而旺仔的新品又换汤不换药,在市场上反响平平。乳饮料新品仍以复原乳为主,旺仔特浓牛奶、旺仔坚果牛奶等产品,与明星单品旺仔牛奶的区分度不大。

也就是说,旺旺虽然意识到了自己产品老化的问题,并相继积极推出新品,但这些新品依旧以高油高糖为主,没有触及到用户的真正需求。

渠道上,旺旺的态度依旧是重线下轻线上。2016年旺旺再度加码“送旺下乡”,强化下沉市场渠道渗透;对经销商依旧采取考核政策,力求增厚渠道利润;而线上市场,旺旺却较少布局。

根据阿里线上数据,2018年三只松鼠、百草味及良品铺子线上市场占有率分别为11.2%、6.2%及5%,而旺旺线上销售的市场份额不足1%。

此外,财报显示,旺旺在2019财年、2020财年的存货周转天数分别为90天、85天,远高于60天的行业平均水平。

新产品难被消费者认可、错失线上流量红利;旺旺的每次布局似乎都走错了方向,最终也让旺旺一直“吃着老本”,难以向前。

第三部分:

花式“博眼球”,用户“难买单”

近年,旺旺为了再次吸引消费者注意,开始朝着“恶搞”、“脑洞大开”、“不务正业”的路线发展。

2018年,旺旺开了50家旺仔主题门店,售卖水桶包、抱枕、手机壳、便利贴、马克杯等生活物品。

同年,旺旺还推出许多“脑洞大开”的新品,比如:美元造型的鱼烧、芥末辣椒味的牛奶糖、装在茶包里的压片糖果、比脸大的雪饼仙贝、旺仔二锅头等等。

此后,旺旺还开始了各种跨界联动,比如与自然堂合作推出“雪饼气垫”;与TYAKASHAT推出联名T恤和卫衣等等。

此外,旺旺还不忘走一波怀旧路线,比如重拍“再看就把你喝掉”的广告、拍李子明版旺仔广告续集等。

但旺旺做了这么多“吸眼球”的策划,网友大多也只是看个热闹,热度很快就会消失。营销费用花出去不少,用户却不怎么买单。毕竟曾经喜欢旺旺的80后、90后消费群体早已长大成人,对旺旺的兴趣减退;而旺旺又没能抓住当下新消费群体的心。

值得一提的是,除了做零食,旺旺涉足的行业其实很多。包括保险行业(旺旺友联)、媒体行业(旺旺中时媒体)、酒店行业(神旺商务酒店)、医疗行业(湖南旺旺医院)、电解水行业(旺旺水神)、养老行业(爱志旺健康管理)、馅料产业(旺旺友神)等等。

旺旺也因此被称为“跨界之王”,但这些跨界尝试带来的收益并不明显,对于基本盘逐渐薄弱的旺旺来说,这种“摊大饼”的方式,或会不断消耗企业的精力与元气。

小结

近十年,旺旺一直没有摆脱“啃老本”的标签,虽然旺仔牛奶、旺旺大礼包等产品的生命周期很长,但贩卖情怀不是长久之计。

要获取当今年轻人的青睐,旺旺曾经的“三把斧子”明显不够用了。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>