原标题 该出手了!三大建议

来源泽平宏观

文:任泽平团队

文:任泽平团队当前三条建议:

一是大规模发放消费券,尤其对中低收入群体,以及未找到工作的大学生;

二是6月份以后大力启动基建,大力复产复工复商复市,4-5月经济数据的缺口,需要靠3季度补回来;

三是尽快通过减税降费、减免房租、贷款展期等帮助企业度过难关,保住市场主体,留得青山在不怕没柴烧,恢复企业家信心。历史上,凡是以道家治理均是经济繁荣,休养生息。

相信经过大家的共同努力,一定能够度过难关!

一位日本著名学者眼中的中国:最近跟日本一位非常著名的学者——野口悠纪雄先生进行了深入交流,野口先生是日本大藏省原官员,写了著名的《战后日本经济史》《泡沫经济学》《失去的三十年》,他认为 日本为什么失去30年?是因为三大挑战:一个是日本人口老龄化、少子化一直没有得到很好的改变,成为世界上老龄化、少子化最严重的国家。第二,中国的崛起对日本的挑战很大。第三,日本这么多年没有新的独角兽新经济企业,整个社会活力丧失。

他讲到中国,说他很羡慕中国,为什么羡慕?他举了6个企业案例。他认为日本这么多年没有诞生一家高科技的互联网的IT的企业,而且在IT领域很多还节节败退,而中国IT互联网企业在全球攻城略地, 他举了6个中国企业案例,认为跟美国相媲美的高科技企业。他举了哪6个企业呢?BAT、华为、海尔和联想。后来我们看这6个都是民营经济。后来他讲为什么中国出现了这种新的生态?他认为中国市场化搞的好,中国对很多领域没有限制。所以,这种对内对外的开放使得企业的活力、企业家精神得到极大释放,从而带动中国经济在全球呈现出蓬勃的生机。这是日本学者角度的一个观察,值得我们思考。

最近为了写《新基建2.0》,先后调研了百度、华为、联想、科大讯飞、新浪、联通、商汤、云迹科技等中国最优秀的新经济企业,受益颇多。后面我还将继续调研最优秀的新经济、新基建企业,中国加油!

1 稳增长轰油门

4月份的主要经济指标:

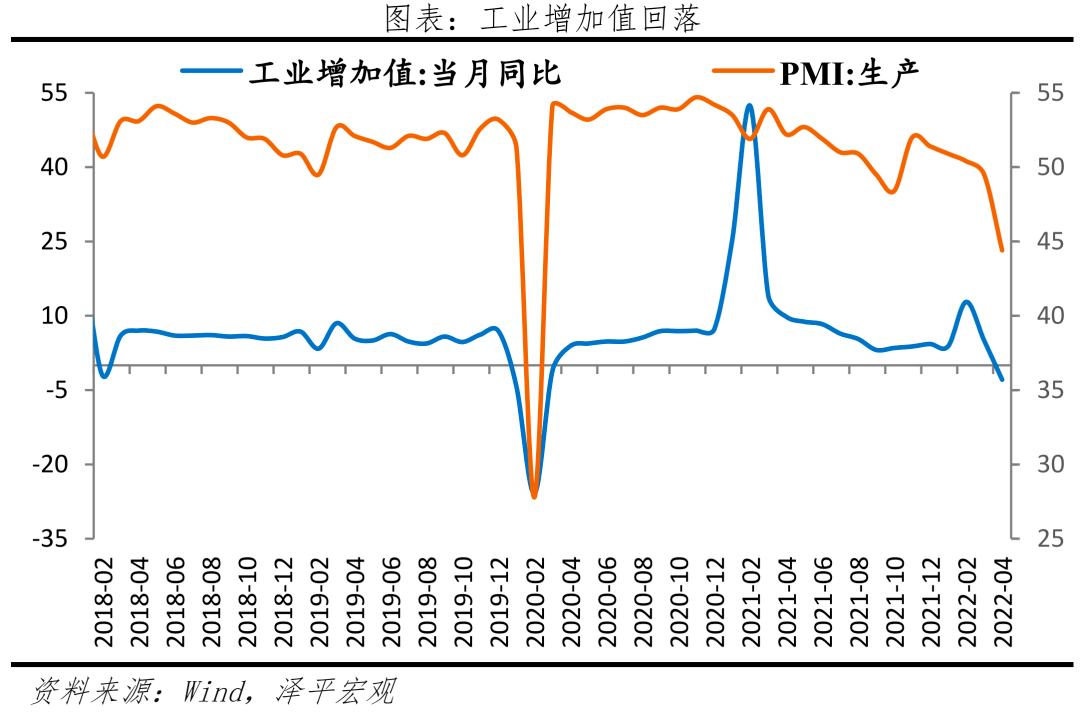

4月规模以上工业增加值同比增长- 2.9%, 3月当月同比 5%;

4月社会固定资产当月投资同比 1.8%, 3月投资当月同比 6.7%;

4月社会消费品零售总额同比增 -11.1%, 3月当月同比 -3.5%;

4月基建投资(不含电力)当月投资同比 3.0%, 3月当月同比 8.8%;

4月房地产开发当月投资同比 -10.1%, 3月当月同比 -2.4%;

4月房地产销售面积同比 -39.0%, 3月同比 -17.7%;

4月房地产销售金额同比 -46.6%, 3月同比 -26.2%;

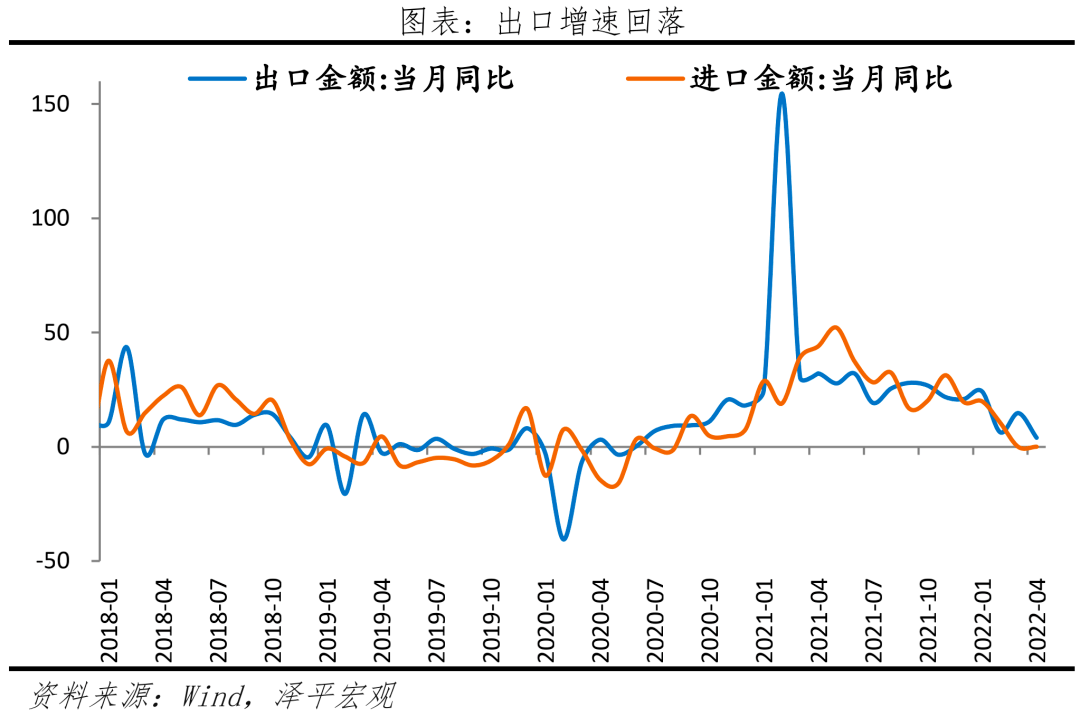

4月出口(以美元计)同比 3.9%,前值 14.7%; 4月进口(以美元计)同比 0.0%,前值 -0.1%;

4月 M2同比增 10.5%,前值 9.7%;

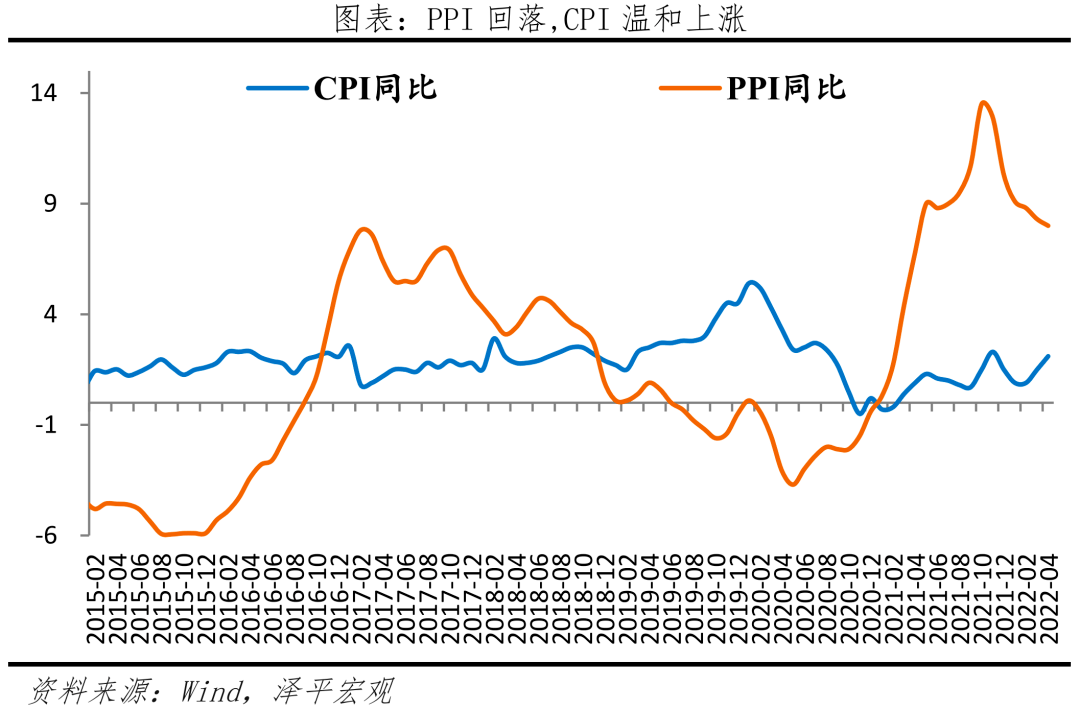

4月 CPI同比 2.1%,前值 1.5%;

4月 PPI同比 8.0%,前值 8.3%。

受长短期、国内外等因素叠加, 4月经济数据波动较大。

稳增长政策进入轰油门阶段。

429政治局会议提振信心,点燃希望,对稳增长、稳就业、房地产、平台经济、资本市场、物流、供应链等都提法积极。积极的财政政策助企纾困、 专项债发行和使用加快, 未来特别国债和消费券可以考虑。

货币政策继 425推出“全面降准 0.25%+定向降准 0.25%的组合”后, 515再次 “定向降息”,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减 20个基点。

512“中国这十年”新闻发布会中,中财办主持日常工作的副主任韩文秀提到, 抓紧谋划和推出增量政策工具,该出手时就出手。

全国政协17日在京召开“推动数字经济持续健康发展”专题协商会,中共中央政治局委员、国务院副总理 刘鹤出席会议并讲话,要努力适应数字经济带来的全方位变革,打好关键核心技术攻坚战, 支持平台经济、民营经济持续健康发展,处理好政府和市场关系,支持数字企业在国内外资本市场上市,以开放促竞争,以竞争促创新。

5月16日出版的2022年第10期《求是》刊登银保监会党委撰写的《持之以恒防范化解重大金融风险》一文,文章提出, 金融稳定保障基金基础框架初步建立,首批646亿元资金已经筹集到位,存款保险制度得到加强,保险保障基金和信托业保障基金管理办法正在修订完善。

2022年关键词:双周期、稳增长、宽货币、新基建、软着陆。

具体来看, 4月经济金融数据呈以下特点:

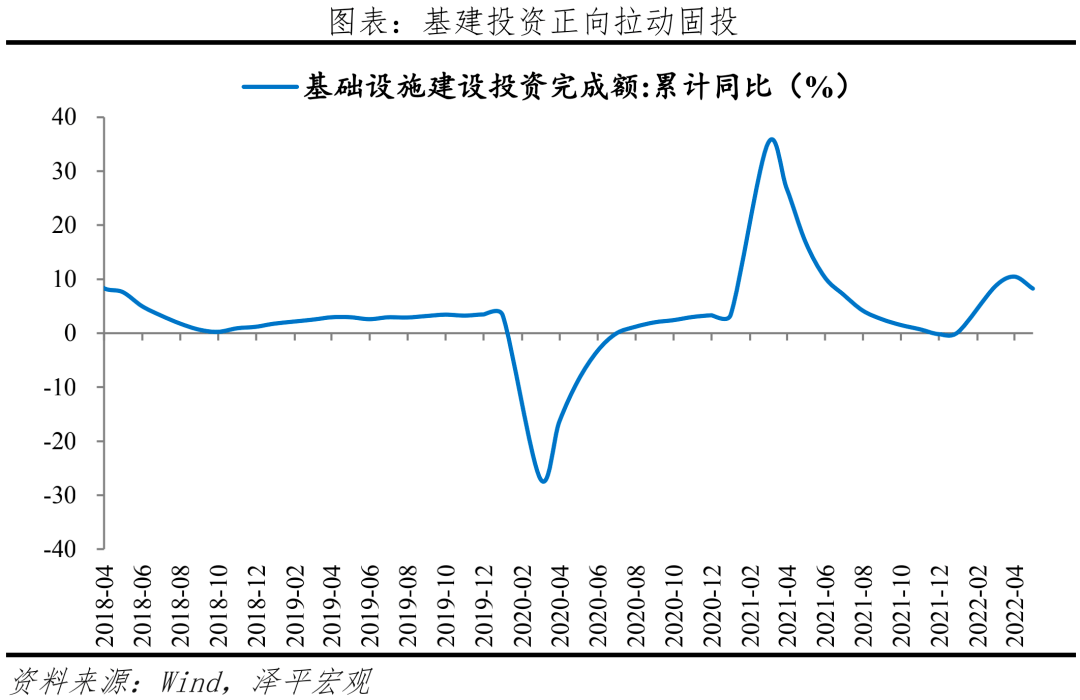

1)基建投资是今年稳增长重要抓手,一季度已经开始显现。2022年 4月基础设施建设投资同比增长 4.3%,较 3月下滑 7.4个百分点,主要是短期因素影响;1-4月基础设施建设投资累计同比增长 10.5%。

新基建领域的发力方向主要包括:水利工程、综合立体交通网、管道更新改造、防洪排涝设施、重要能源基地、节能降碳技术、 5G、数据中心、产业数字化转型、工业互联网、集成电路、人工智能、数字产业等项目建设。

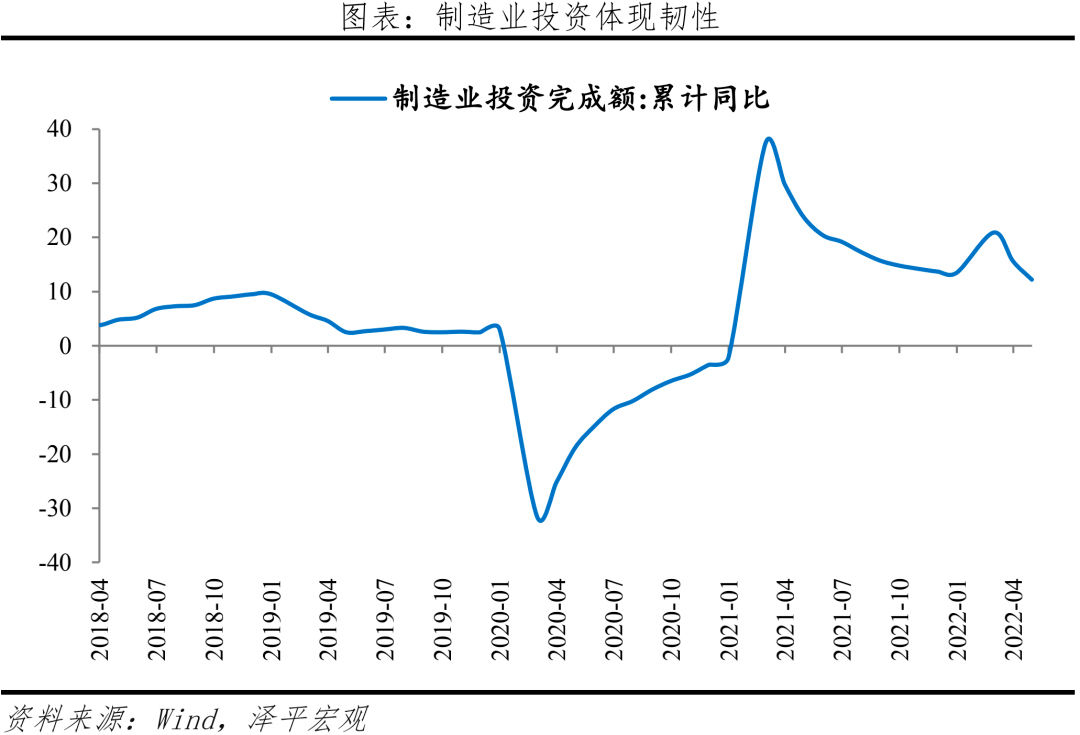

2)制造业,尤其是高端制造表现出韧性。4月制造业投资同比增长 6.4%,较 3月下滑 5.5个百分点; 1-4月制造业投资累计同比增长 12.2%,对全部投资贡献率为 42.5%,拉动全部投资增长 2.9个百分点。1-4月新基建相关行业电气机械(包含光伏、新能源汽车电池等)和计算机等电子设备制造业(包括 5G等)合计占制造业投资的 19.8%,较去年全年的 16.5%占比有所上升。

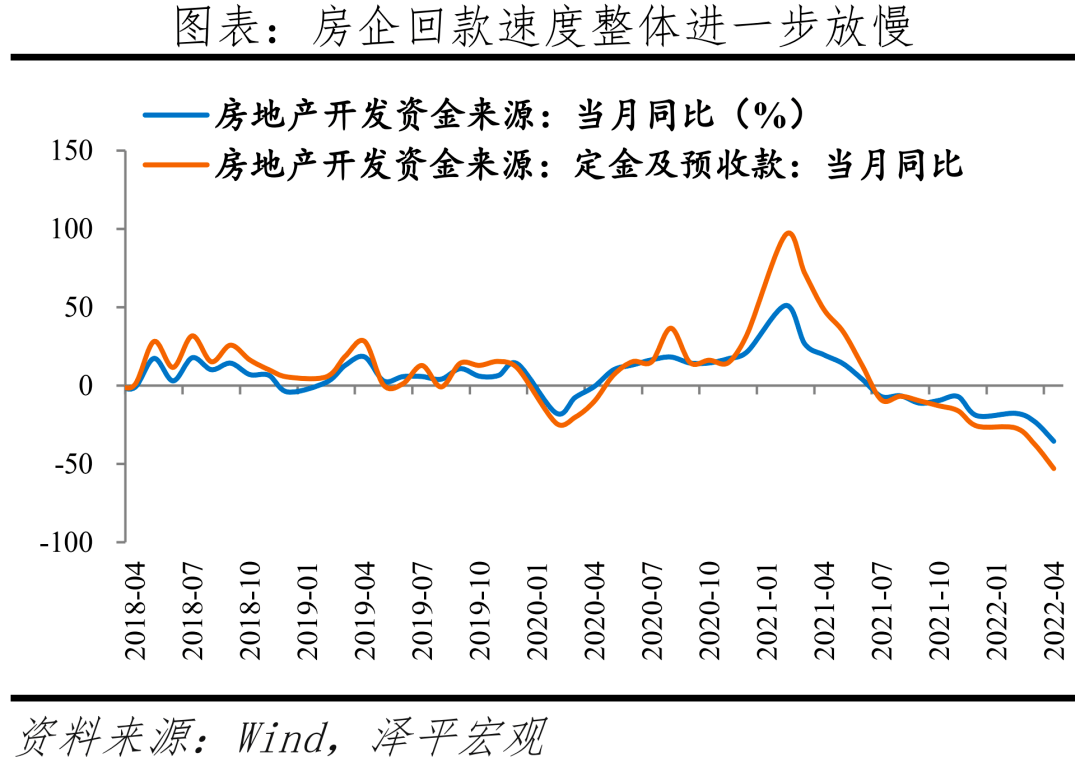

3)房地产“政策底”已现,“市场底”待观察,主要看房地产销售等先行指标。4月商品房销售面积和销售额同比分别为 -39.0%和 -46.6%,分别较 3月下滑 21.3和 20.4个百分点;房地产开发资金来源同比 -35.5%,较 3月下滑 12.5个百分点;房地产投资同比增长 -10.1%,较 3月下滑 7.7个百分点;土地购置面积和土地成交价款同比分别为 -57.3%和 -28.3%;新开工、施工和竣工面积同比分别为 -44.2%、 -38.8%和 -14.2%。

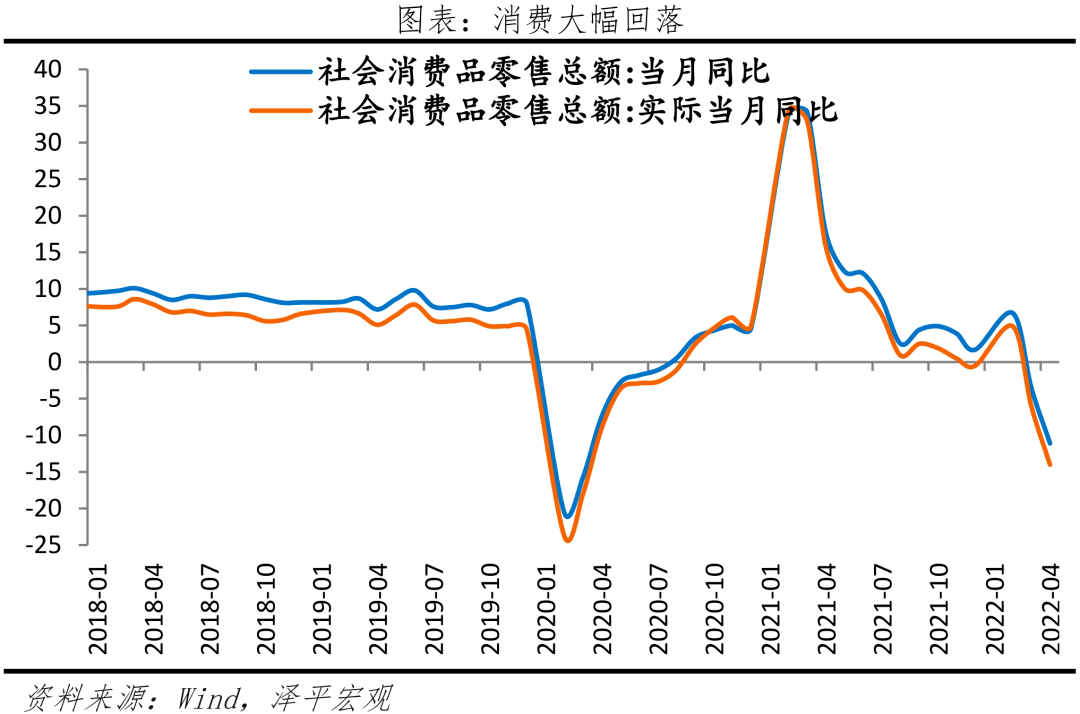

4)消费受场景短期抑制。4月社会消费品零售总额同比 -11.1%,较上月下降 7.6个百分点;扣除价格因素,社会消费品零售总额同比实际 -14.0%。必需消费品类中食品、药品消费保持强劲,石油受价格推动维持高增,其他消费品回落。商品零售同比下降 9.7%;餐饮收入下降 22.7%。

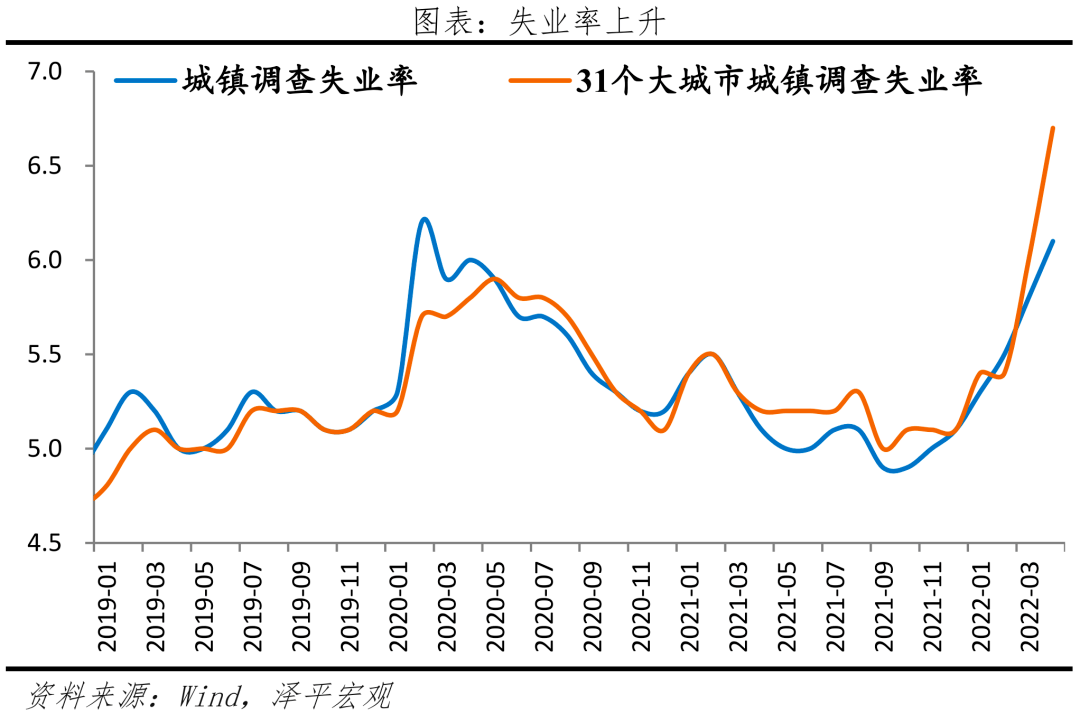

5)就业形势需关注。 4月全国城镇调查失业率为 6.1%,创 2020年 6月以来新高;其中, 16-24岁、 25-59岁人口调查失业率分别为 18.2%和 5.3%。

6)出口回落。4月中国出口额(以美元计,下同) 2736.2亿美元,同比增 3.9%,两年复合增速 17.1%,较上月回落 5.2个百分点, 4月新出口订单指数为 41.6%。主因为外需回落和国内短期因素,沿海多地市港口吞吐量下滑,叠加上年高基数。 4月美国 ISM制造业 PMI为 55.4%,欧元区制造业 PMI为 55.3%,德国制造业 PMI为 54.1%。

7)PPI向 CPI传导,关注全球粮食价格上涨带来输入性通胀压力。 4月 CPI同比上涨 2.1%,环比为上涨 0.4%。其中,食品项价格同比由负转正,非食品项主要是受到国际原油价格、通胀在消费部门传导影响。 PPI同比上涨 8.0%,涨幅比上月继续回落 0.3个百分点;环比上涨 0.6%,涨幅下降 0.5个百分点。

全球粮食价格出现过快上涨。截至 2022年 5月 15日, CBOT小麦、玉米、大豆期货价格分别较年初上涨 53.1%、 31.8%和 22.9%。 5月 13日印度政府称,为确保国内粮食供应充足 ,将执行小麦出口禁令;或引发“出口管制 -粮食通胀”恶性循环。对中国来说,我国主粮自给率相对较高,影响并不显著。但玉米、豆粕等饲料价格抬升,可能会向猪肉、家禽价格传导。

8)M2回升表明央行和商业银行主动加大货币投放,社融持续下滑表明企业和居民融资需求偏弱,宽货币向宽信用传导需加力。4月存量社融规模、 M2同比分别增长 10.2%、 10.5%,较上月分别变动 -0.4和 0.7个百分点。新增社会融资规模 9102亿元,较上年同期大幅减少 9468亿元。新增社融下行,主因短期扰动,实体经济融资需求尚未恢复。 M2与 M1剪刀差扩大,反映实体经济活跃度不足。

2 转一位小微企业主的呼声:

转 我们已经举步维艰了,公司两个月没发工资了。从 2月份个人卖房卖车发工资,现在二手房卖不出,产品积压在仓库,公司资金链断了。我是在绝望中期待一个一个的明天,一天一天的明天,我们仍然在坚持!

在当前形势下,国家大力支持小微企业发展,但是在小微企业融资方面,实在太难了!虽然各项政策导向支持小微企业贷款,而在企业贷款的过程中,遇到的问题、困难重重: 1、贷款要求按照所贷额度比例购买保险、理财产品。 2、贷款信息被转到中介机构、影子银行,同一个银行,通过中介机构交百分之一的服务费就能办下贷款。特别是不常办理贷款手续的个体工商户,对贷款政策、流程不懂,花的手续费少则三千一笔,多则上万。无形中增加了企业成本。

以上是我们自己真正遇到过的问题,在疫情反复之下,企业生死存亡之际,好不容易盼来的及时雨,却不能服务于企业。

希望任老师能帮忙呼吁一下:银行公开透明相关贷款政策,并加大宣传;银行要求贷款经理不人为添堵设要求,给小微企业、个体工商户一个健康通明的融资环境。

3 工业增加值回落

4月份,规模以上工业增加值同比下降 2.9%,较 3月下降 7.9个百分点。 1-4月规模以上工业增加值同比实际增长 4.0%。分三大门类看, 4月份,采矿业增加值同比增长 9.5%;制造业下降 4.6%;电力、热力、燃气及水生产和供应业增长 1.5%。 分行业看,41个大类行业中有 18个行业增加值保持同比增长。 本月高技术行业和生活必需消费品行业韧性较强,装备制造业表现分化,其他行业普遍回落。

1)能源增产保供, 原煤、原油、天然气产量同比分别增长 10.7%、 4%和 4.7%。

2)消费行业中, 农副食品加工业同比 -0.1%,较上月下降 6.2个百分点;食品制造业同比 0.1%,较上月下降 3.7个百分点。

3)高技术行业中, 医药制造业同比 -3.8%,较上月下降 13.9个百分点;计算机、通信和其他电子设备制造业同比 4.9%,较上月下降 7.6个百分点。

4)装备制造业中, 金属制品业同比 -6.6%,较上月下降 8.7个百分点;电气机械和器材制造业同比 1.6%,较上月下降 9个百分点;专用设备制造业同比 -5.5%,较上月下降 13.1个百分点;铁路、船舶、航空航天和其他运输设备制造业同比 -6.0%,较上月下降 7.1个百分点。

5)汽车制造业 同比 -31.8%,较上月下降 32.8个百分点。其中,新能源汽车 33.0万辆,增长 42.2%。

4 固定资产投资增速下滑,高技术产业投资高增

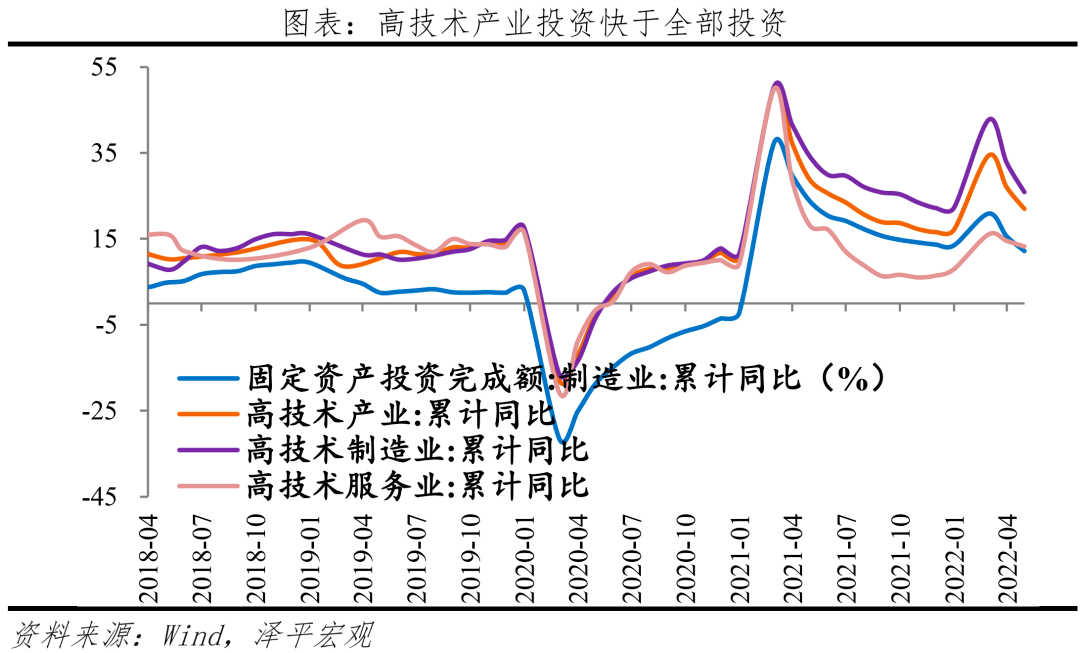

1.8%分投资主体看, 1-4月民间固定资产投资和 国有控股企业固定资产投资累计同比分别为 5.3%和 8.4%,较 1-3月分别下滑 3.1和 2.6个百分点。

高技术制造业和社会领域投资增长较快。1-4月高技术产业投资增长 22.0%,高技术制造业和高技术服务业投资分别增长 25.9%、 13.2%。高技术制造业中,电子及通信设备制造业、医疗仪器设备及仪器仪表制造业投资分别增长 30.8%、 29.4%;高技术服务业中,科技成果转化服务业、研发设计服务业投资分别增长 21.9%、 21.1%。社会领域投资增长 14.4%,其中卫生、教育投资分别增长 24.9%、 12.5%。

5 房地产销售和投资下滑

4别为 -39.0%和 -46.6%,分别较 3月下滑 21.3和 20.4个百分点。 4月房地产开发资金来源同比 -35.5%,较 3月下滑 12.5个百分点。 自 2021年 5月以来,房地产市场供需双降;部分房企现金流紧张,短期居民对房市信心不足、观望情绪较浓,叠加房地产置业长周期、伴随老龄化少子化而来的购房需求萎缩。 2022年 1月以来中央和地方政府多次出台下调房贷利率、下调首付比例、放松公积金贷款条件等利好政策。 房企资金回笼速度整体进一步放慢,4月房企从国内贷款、自筹资金、定金及预收款、个人按揭贷款到位的开发资金同比分别为 -28.0%、 -6.6%、 -53.0%和 -42.4%,分别较 3月变化 1.7、 -4.3、 -15.5和 -20.3个百分点。

4月房地产投资同比增长 -10.1%,较 3月下滑 7.7个百分点; 1-4月房地产投资累计同比增长 -2.7%,较 1-3月下滑 3.4个百分点。受限于销售和资金到位速度放缓,土地购置和建安投资整体均弱 。土地成交方面,受双集中城市第一批次 3月密集挂牌影响, 4月土地供应规模缩减,叠加大部分房企经营困境未缓解、拿地意愿较弱, 4月土地购置面积和土地成交价款同比分别为 -57.3%和 -28.3%,分别较 3月下降 16.3和 27.6个百分点。 新开工、施工、竣工速度均边际放慢。4月新开工、施工和竣工面积同比分别为 -44.2%、 -38.8%和 -14.2%,分别较 3月下滑 21.9、 17.2和 1.3个百分点。

政策端,短期因城施策适当调整,促进软着陆;长期《政府工作报告》提出房地产新模式,新模式包括长租房、保障房外、城市群战略、人力挂钩等。未来,房地产市场回归实体经济属性,从大开发时代步入存量时代、需求主要在人口流入的都市圈城市群。

6 基建投资发力

2022年 4月基础设施建设投资同比增长 4.3%,较 3月下滑 7.4个百分点; 1-4月基础设施建设投资累计同比增长 10.5%,基础设施建设投资(不含水电燃气)累计同比增长 6.5%。 三大类基建投资增速均放缓, 4月电热燃气、交运仓储、水利环境设施投资累计同比 2.3%、 3.7%和 5.7%,分别较 3月下滑 22.1、 5.3和 3.7个百分点。交运仓储中, 4月铁路和道路投资同比增速分别为 -18.5%和 -5.7%,分别较 3月下滑 20.2和 5.9个百分点。水利环境中, 4月水利管理业投资表现较好,同比增速为 16.4%,较 3月上升 13.8个百分点。 4月基建放缓主要是短期影响, 2021年底以来,在中央多次强调加快推进 “十四五 ”规划项目的投资和落地、多省集中开工多批重大项目的推动下,基建托底经济的效果已于一季度开始显现,预计基建投资全年将发挥托底投资的作用。

资金端,中央提前下达新增专项债券限额,扩大专项债券使用范围,为基建发力提供保障。 3月 30日财政部又向各地下达了剩余的新增专项债券限额。 4月 12日 ,财政部表示将合理扩大专项债券使用范围,已会同国家发改委组织各地补报了一批 2022年专项债券项目 ,城市管网建设、水利项目是补报重点。根据 Choice数据 ,截至 5月 15日 ,新增专项债发行规模达 15772.35亿元 ,发行进度已明显快于去年。

项目端,中央接连发声要加快落实基建项目,项目审批速度加快,多地重大项目密集开工。随着中央 “十四五 ”规划《纲要》出台,多省关于水利发展、交通运输等基建细分行业的十四五规划陆续出台,带动基建项目储备增加。 2022年 2月以来贵州省、山东省、四川省等多省春季重大工程集中开工; 4月以来广西、湖北等省份二季度重大项目集中开工。截至 4月上旬, 24省市已公布的 2022年重大项目计划投资额累计达 12.8万亿。 4月中共中央政治局会议更是指出,要全力扩大国内需求,发挥有效投资的关键作用,强化土地、用能、环评等保障,全面加强基础设施建设。

7 制造业投资韧性较强

4月 制造业投资同比增长 6.4%,较 3月下滑 5.5个百分点; 1-4月制造业投资累计同比增长 12.2%,较 1-3月下滑 3.4个百分点。 1-4月制造业投资对全部投资贡献率为 42.5%,拉动全部投资增长 2.9个百分点。 1)装备制造业投资仍保持较快增速, 制造业的集成电路等重点领域项目开工建设加快, 1-4月装备制造业投资增长 22.9%。 4月金属制品、通用设备、专用设备、电气机械和计算机等电子设备 制造业投资同比分别增长 11.1%、 25.8%、 15.1%、 27.0%和 11.7%,较 3月分别下滑 5.8、上升 2.8、下滑 8.7、下滑 4.4和下滑 10.4个百分点,均保持二位数增长。 2) 必需消费品制造业投资韧性较强,4月农副食品加工和食品制造投资同比分别增长 19.3%和 21.7%,分别较 3月下滑 3.4和 0.7 个百分点,但仍维持较高增速。

预计随着“十四五”新型基建、绿色经济、数字经济转型升级的相关项目的推进,制造业投资仍将有所支撑。12月 中央经济工作会议强调“要提升制造业核心竞争力,启动一批产业基础再造工程项目,激发涌现一大批‘专精特新’企业”,并作出“加快数字化改造,促进传统产业升级”等部署。随着产业结构持续升级, 1-4月新基建相关行业电气机械(包含光伏、新能源汽车电池等)和计算机等电子设备 制造业(包括 5G等)合计占制造业投资的 19.8%,较去年全年的 16.5%占比有所上升。 预计随着“十四五”新型基建项目的加快推进、“双碳”目标下传统制造业碳减排所需的设备和技术改造,高技术产业投资将持续高增,带动制造业投资整体,继续对固定投资有所支撑。

8 消费下滑

4月社会消费品零售总额同比 -11.1%,较上月下降 7.6个百分点;扣除价格因素,社会消费品零售总额同比实际 -14.0%。 其中,除汽车以外的消费品零售额同比 -8.4%。 1— 4月份,社会消费品零售总额同比下降 0.2%。 按消费类型分,4月商品零售同比下降 9.7%;餐饮收入下降 22.7%。

分品类看,必需消费品类中食品、药品消费保持强劲,石油维持高增,其他消费品表现不佳。1)必需消费品中,食品类表现强劲,或与短期上涨的食品价格及囤货需求相关。粮油、食品类同比 10.0%,较上月下降 2.5个百分点。 2)可选消费品大幅下降;化妆品类同比 -22.3%,较上月下降 16个百分点;金银珠宝类同比 -26.7%,较上月下降 8.8个百分点。 3)石油及制品类韧性较强,或与油价的高位震荡有关。 4月汽油、柴油和液化石油气价格分别同比上涨 29.0%、 31.7%和 26.9%。石油及制品类同比 4.7%,较上月下降 5.8百分点。 4)汽车类同比 -31.6%,较上月下降 24.1个百分点。 5)房地产产业链表现不佳。建筑及装潢材料类同比 -11.7%,较上月下降 12.1个百分点;家具类同比 -14.0%,较上月下降 5.2个百分点;家用电器和音像器材类同比 -8.1%,较上月下降 3.8个百分点。 6)中西药品类表现较好, 4月同比 7.9%。

消费是经济的慢变量,受居民收入和就业影响。一季度,全国居民人均可支配收入 10345元,比上年名义增长 6.3%,扣除价格因素,实际增长 5.1%。分城乡看,城镇居民人均可支配收入 13832元,增长 5.4%,扣除价格因素,实际增长 4.2%;农村居民人均可支配收入 5778元,增长 7.0%,扣除价格因素,实际增长 6.3%。 4月份,全国城镇调查失业率为 6.1%,比上月上升 0.3个百分点。 16-24岁、 25-59岁人口调查失业率分别为 18.2%、 5.3%。

9 出口下滑

4月中国出口额(以美元计,下同) 2736.2亿美元,同比增 3.9%,两年复合增速 17.1%。分地区看,美国仍是最大出口国。 其中, 4月对美国、欧盟、东盟、日本、韩国出口额分别同比 9.4%、 7.9%、 7.6%、 -9.4%和 7.8%。 分产品看,4月机电、高新技术产品同比 -0.1%、 -5.0%,涨幅较上月变动 -11.3、 -14.6个百分点;劳动密集型产品同比 4.8%,环比 9.6%,其中箱包、玩具等同比 30.8%、 17.6%。此外,口罩在内的纺织纱线织物、防护服手套在内的塑料制品和以及医疗仪器及器械出口同比分别为 0.9%、 9.7%和 -10.2%,两年复合增速 -8.4%、 18.4%和 -2.2%。

4月中国进口金额(以美元计) 2225.0亿美元,与上年同期持平,两年复合增速 20%。 分产品看,大宗商品进口出现分化,大豆、原油量价齐升,铁矿砂量价齐跌。其中,大豆、铁矿砂、原油进口额同比 32.4%、 -28.6%、 81.5%,进口量同比 8.4%、 -12.7%、 6.6%。分地区看, 4月对东盟进口同比 4.5%,涨幅扩大 1.8个百分点;欧盟、日本、韩国和美国进口同比 -12.5%、 -15.1%、 -5.6%和 -1.2%,分别较上月变动 -0.9、 -5.4、 -12.4和 10.7个百分点;此外,对印度进口同比 -56.9%,降幅较上月扩大 22.0个百分点。 4月进口高新技术、机电产品同比 -6.7%、 -6.8%。其中,集成电路、汽车、飞机进口额同比 5.1%、 18.2%和 -69.8%。

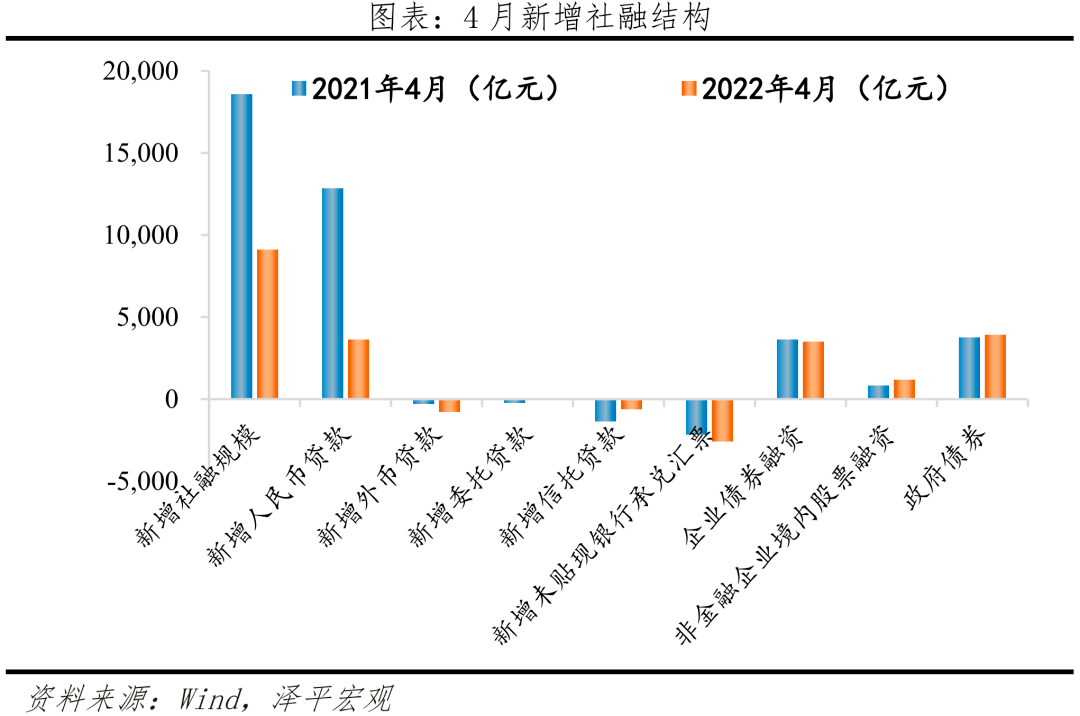

10 新增社融下滑

4月存量社融规模 326.46万亿元,同比增长 10.2%,较上月回落 0.4个百分点。 新增社会融资规模 9102亿元,较上年同期大幅减少 9468亿元。新增社融下行,主因短期扰动,实体经济融资需求尚未恢复。

从社融结构来看,政府债券、表外融资、股票融资支撑社融,信贷为主要拖累项。4月社融口径新增人民币贷款3616亿元,同比少增9224亿元,主因居民和企业中长贷表现不佳;表外融资减少3174亿元,同比少减519亿元。其中,新增未贴现票据减少2557亿元,同比多减405亿元;新增信托贷款减少615亿元,同比延续少减713亿元;委托贷款减少2亿元,同比少减211亿元;4月政府债券净融资3912亿元,同比小幅多增173亿元,财政部明确要求加快新增专项债发行进度,6月底前要完成大部分今年新增专项债的发行工作,并于三季度完成剩余额度发行扫尾工作。4月企业债券净融资3479亿元,同比少增145亿元;新增股票融资1166亿元,同比多增352亿元,4月国内股市整体呈现震荡态势。

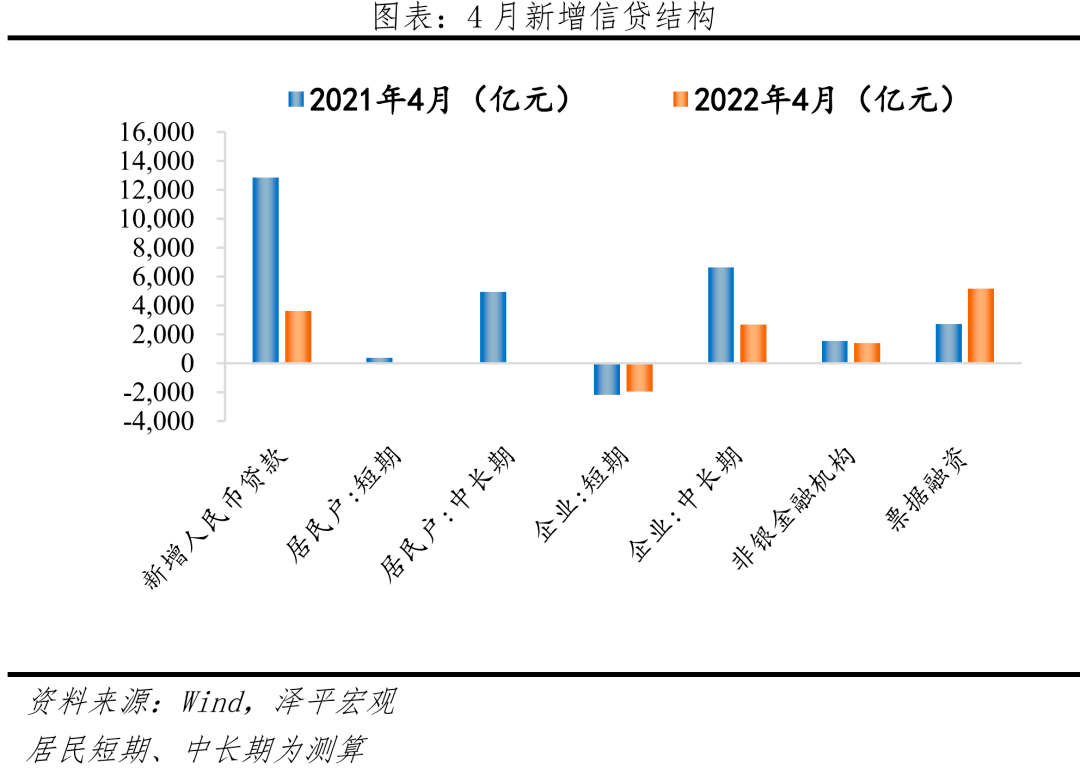

4月金融机构口径信贷余额同比增速为 10.9%,较前值低 0.5个百分点。 4月金融机构口径新增人民币贷款 6454亿元,同比少增 8231亿元。4月新增企业贷款 5784亿元,同比少增 1768亿元。短期贷款、中长期贷款、票据融资同比分别少减 199亿元、少增 3953亿元、多增 2437亿元。居民贷款减少 2170亿元,同比少增 7453亿元。短期贷款减少 1044亿元,同比少增 1409亿元。居民中长期贷款减少 1126亿元,同比少增 6044亿元, 4月 30大中城市商品房成交面积同比下降 53.82%,成交套数下降 53.13%,下降幅度持续走扩。

M2增速 10.5%,较上月上升 0.8个百分点, M1增速 5.1%,较上月上升 0.4个百分点, M2与 M1剪刀差持续扩大。 1)企业存款减少 1210亿元,同比少减 2346亿元。居民存款减少 7032亿元,同比少减 8668亿元,主因受季节性因素影响。 2)财政存款增加 410亿元,同比少增 5367亿元。 4月为缴税大月,企业及居民存款向财政存款转化,财政存款增加,但财政支出力度更大,反映到 M2增速上行。 3)非银金融机构存款增加 6716亿元,同比多增 1448亿元。季初银行将一般存款转化为理财产品,居民、企业存款向非银存款转化。

11 通胀传导,CPI温和上涨

CPI同比涨幅扩大。 4月 CPI同比上涨 2.1%,涨幅比上月扩大 0.6个百分点;环比为上涨 0.4%,较上月下降 0.2个百分点。 4月扣除食品和能源价格的核心 CPI同比上涨 0.9%,较上月下降 0.2个百分点。 1)非食品同比涨 2.2%,涨幅与上月持平,影响 CPI上涨约 1.78个百分点,主要是受到国际原油价格、通胀在消费部门传导影响。 2)食品项价格同比由负转正,食品项同比上涨 0.9%,较上月变动 2.4个百分点,影响 CPI上涨约 0.35个百分点。 4月猪肉价格同比下降 33.3%,降幅比上月大幅收窄 8.1个百分点;鲜菜、蛋类、鲜果、水产品、粮食价格同比分别上涨 24.0%、 12.1%、 14.1%、 2.4%、 2.7%。

PPI同比持续回落,保供稳价见成效。 PPI同比上涨 8.0%,涨幅比上月继续回落 0.3个百分点;环比上涨 0.6%,涨幅下降 0.5个百分点。其中,出厂价格同比上涨 8.0%,环比上涨 0.6%;购进价格同比上涨 10.8%,环比上涨 1.3%。 购进价格看,多类原料价格边际上行但涨幅回落。4月燃料动力类、有色金属材料电线类、化工原料类环比涨幅分别达 3.5%、 1.7%、 1.2%,均较上月回落 0.4个百分点。 出厂价格看,保供稳价见成效。调查的 40个工业行业大类中,价格涨幅回落的有 22个,比上月增加 1个。 煤炭开采和洗选业同比上涨 53.4%,回落 0.5个百分点;有色金属冶炼和压延加工业同比上涨 16.8%,回落 1.5个百分点;化学原料和化学制品制造业同比上涨 14.9%,回落 0.8个百分点。

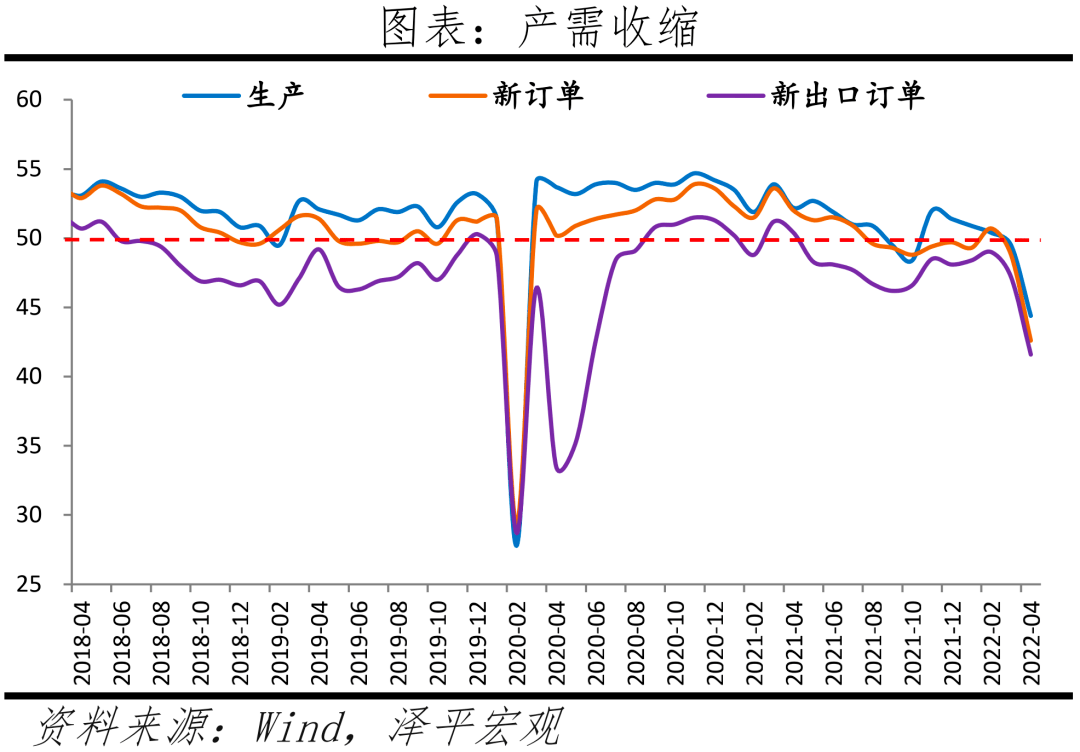

12 制造业PMI生产和订单回落

4月制造业 PMI为 47.4%,较上月下滑 2.1个百分点,较上年同期下滑 3.7个百分点。 1)生产指数和新订单指数分别为 44.4%和 42.6%,分别较上月下滑 5.1和 6.2个百分点。新出口订单指数为 41.6%,低于上月 5.6个百分点,连续十二个月处于收缩区间。 2) 主要原材料购进价格指数和出厂价格指数分别为 64.2%和 54.4%,分别比上月下滑 1.9和 2.3个百分点,处于高位区间。 3)从行业情况看,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等上游行业主要原材料购进价格指数和出厂价格指数分别超过 70.0%和 60.0%。

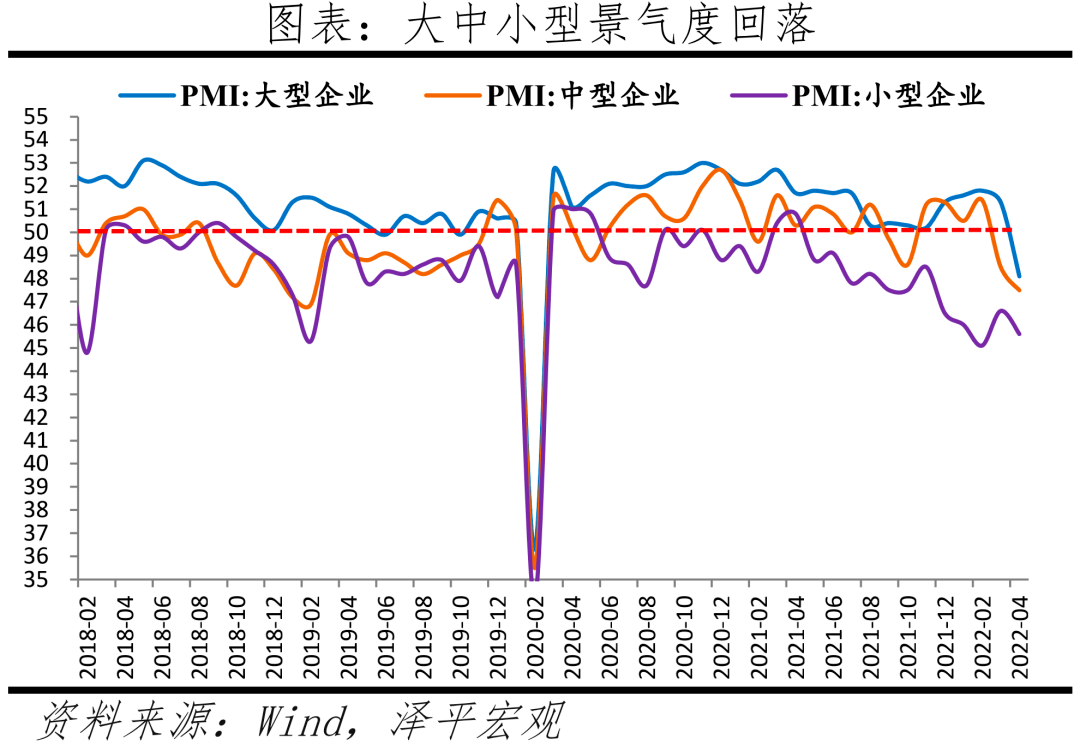

4月大、中、小型企业 PMI分别为 48.1%、 47.5%和 45.6%,较上月变动 -3.2、 -1.0和 -1.0个百分点。 1)中型企业生产指数 44.5%,环比下滑 3.1个百分点,新订单指数大幅下滑 5.6个百分点至 42.2%,新出口订单下滑 8.8个百分点至 37.0%。 2)小型企业生产、新订单、新出口订单指数为 42.5%、 39.3%和 34.0,较上月下滑 2.5、 4.7和 6.6个百分点。

4月非制造业商务活动指数为 41.9%,低于上月 6.5个百分点。 其中,新订单指数下滑 8.3个百分点至 37.4%,供货商配送时间指数下滑 2.4个百分点至 42.8%,从业人员下滑 1.7个百分点至 45.4%。 服务业商务活动指数为 40.0%,较上月明显下滑 6.7个百分点;建筑业商务活动指数为 52.7%,较上月下滑 5.4个百分点。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

![“[践行基金16条]资产规模缩水超百亿!曲扬管理的前海开源沪港深近1年业绩亏超30% 何时翻盘?](https://n.sinaimg.cn/finance/transform/771/w550h221/20220523/e3b9-6834e4b05909227e3de8cce315ab534b.png)