来源: 张启尧、程鲁尧 尧望后势

前言:兴证策略团队自2月发布“新半军”择时框架以来,有效性持续得到验证, 4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”或迎来一波修复,5月5日再次明确指标体系发出积极信号,“新半军”也如期成为近期市场反弹的最强主线之一,5月15日再次强调《新半军修复仍是上半场》,首推光伏板块。

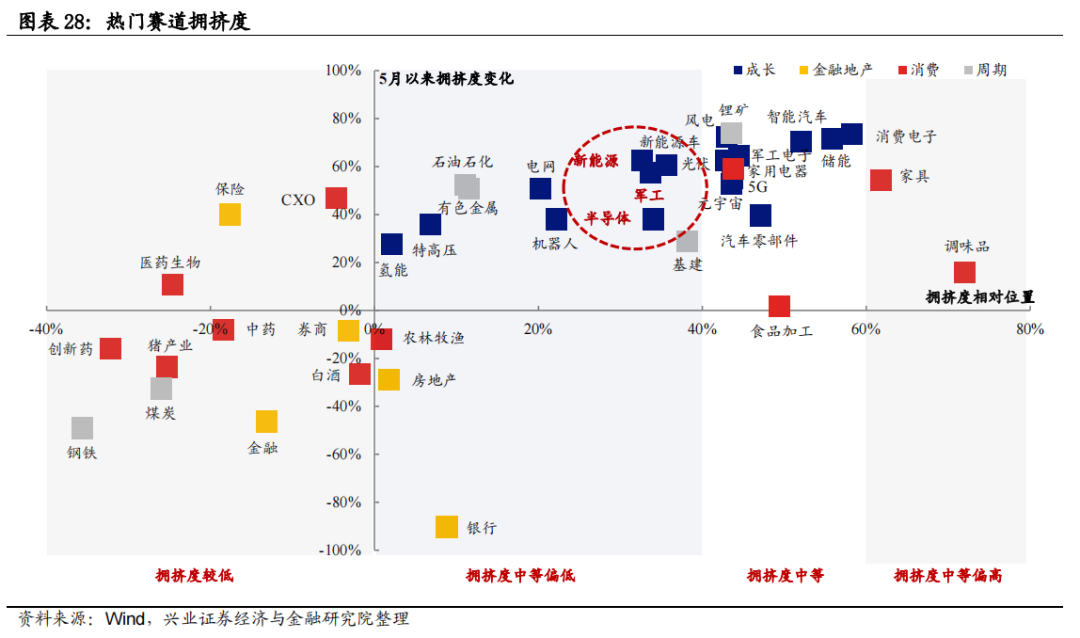

修复至今,投资者普遍关注“新半军”修复至何处、当前拥挤程度如何。拥挤度作为兴证策略团队独家构建的衡量热门赛道交易情绪的重要指标,也是“新半军”择时框架中的重要跟踪指标,其对股价短期走势有较强指示意义,尤其是对“新半军”等成长行业的效果显著。从拥挤度看,当前“新半军”处于何处?七大拥挤度指标水平如何?

报告正文

一、修复至今,“新半军”拥挤度如何?

拥挤度作为兴证策略团队独家构建的衡量热门赛道交易情绪的重要指标,也是“新半军”择时框架中的重要跟踪指标,其对股价短期走势有较强指示意义,尤其是对“新半军”等成长行业的效果显著。我们在年初《五大拥挤度指标看“新半军”本轮调整》(20220107)中,就从量、价、资金、分析师预测等多维度构建拥挤度指标,详细刻画市场交易情绪,同时也将其作为“新半军”择时框架中的重要跟踪指标。拥挤度对股价短期走势有较强指示意义,当降至低位时,反映市场交易情绪已处于底部区域,股价进入底部蓄势阶段;而当拥挤度过高时,市场情绪过热,股价短期内通常也存在较大回调压力。

目前兴证策略拥挤度指标体系涵盖七大拥挤度指标,并且为便于对比观察,我们将对其中的六大分位指标(成交额分位、30日均线上个股占比分位、创60日新高数量分位、融资买入情绪分位、主力资金净流入分位、增持或买入评级研报数量分位)采用等权方式合成一个拥挤度指标,并以滚动一年的均值±1倍标准差作为上下限阈值计算所处的相对位置,以衡量“新半军”拥挤度水平以及不同行业之间的拥挤度对比。

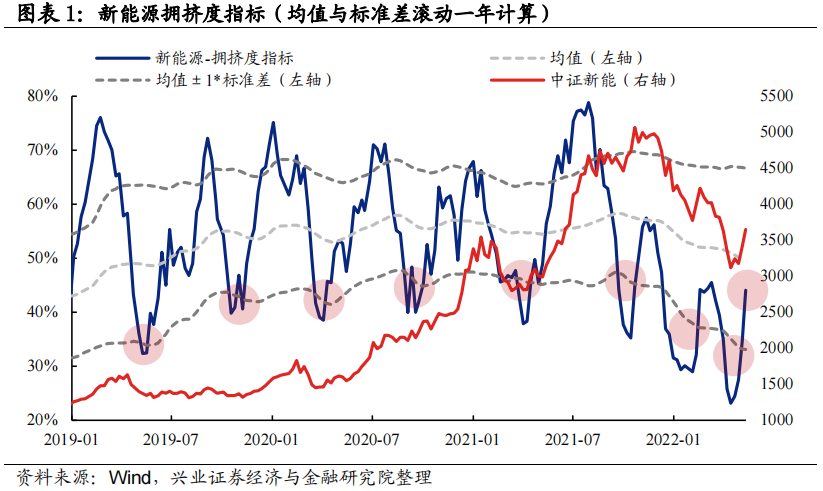

1、新能源:拥挤度处于中等偏低水平

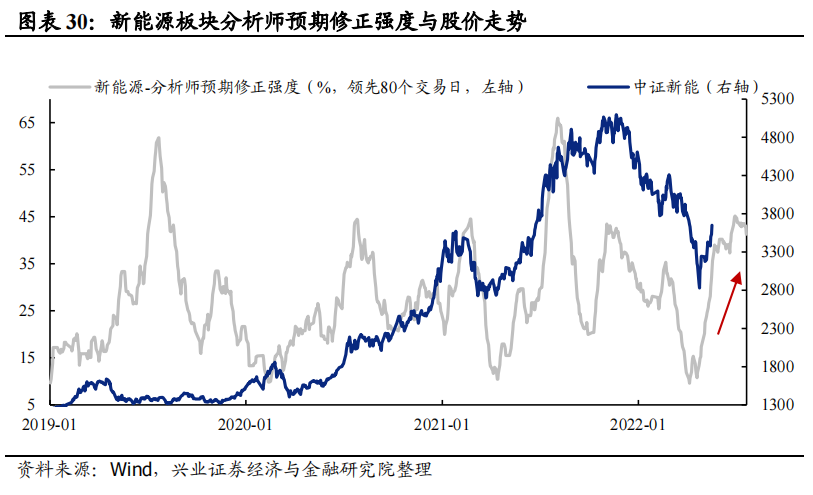

新能源拥挤度当前处于中等偏低水平。近期新能源板块拥挤度水平自底部开始快速回升,拥挤度指标由最低的23.2%回升至当前的44.1%,但仍位于滚动一年均值下方区域,处于中等偏低水平。

从新能源拥挤度细分指标来看,均自底部开始修复,并未进入过热区间:

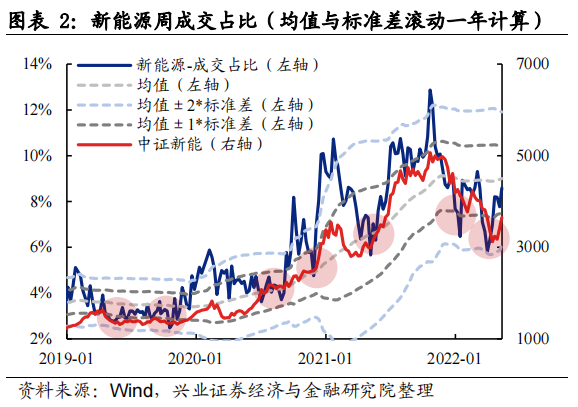

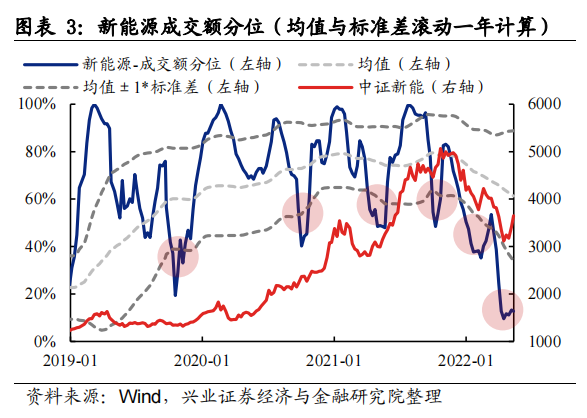

(1)成交占比/成交额:新能源成交占比近期回升至均值与均值-1倍标准差区间,而成交额分位则仍处于均值-1倍标准差的下限阈值下方。

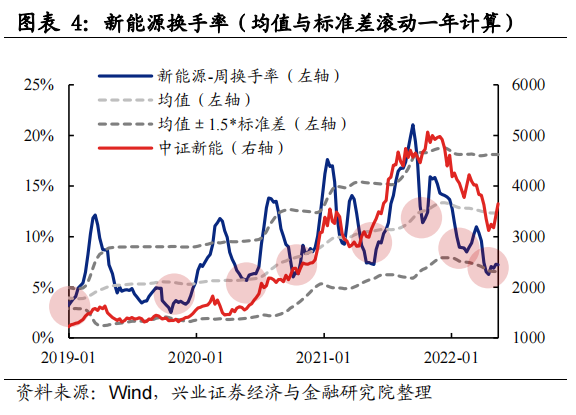

(2)换手率:新能源换手率自触及均值-1.5倍标准差下限阈值后近期略有回升,处于中等偏低位置。

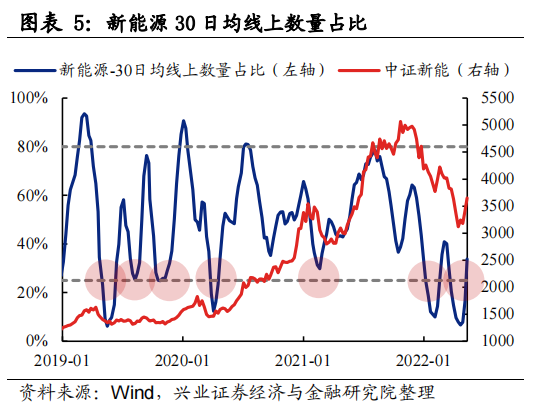

(3)30日均线上数量占比:过去两年新能源30日均线上个股数量占比基本在25%至80%区间波动,当前为33.8%,略高于经验下限阈值。

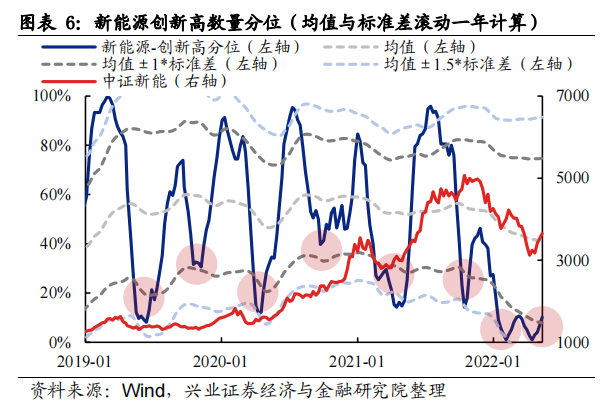

(4)创新高数量分位:新能源创新高数量分位当前略高于均值-1倍标准差水平。

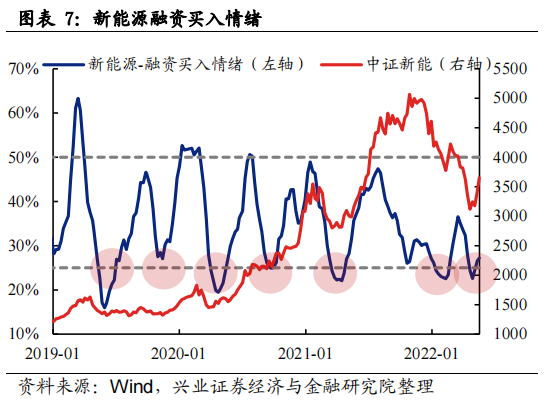

(5)融资买入情绪:过去两年新能源融资买入情绪基本在25%至45%区间波动,当前为27.2%,略高于经验下限阈值。

(6)主力资金净流入分位:新能源主力资金净流入分位数近期回升较多,当前已处于滚动一年均值上方,但尚未进入过热区间。

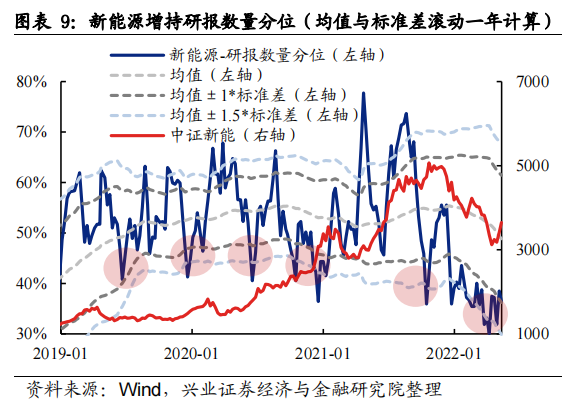

(7)增持研报数量分位:新能源板块新增买入或增持评级研报数量分位当前为36.44%,略高于均值-1倍标准差水平。

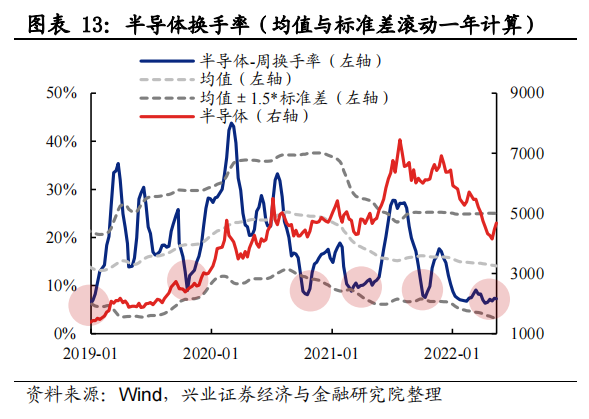

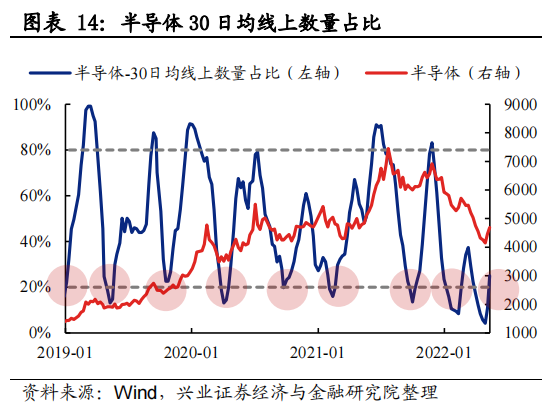

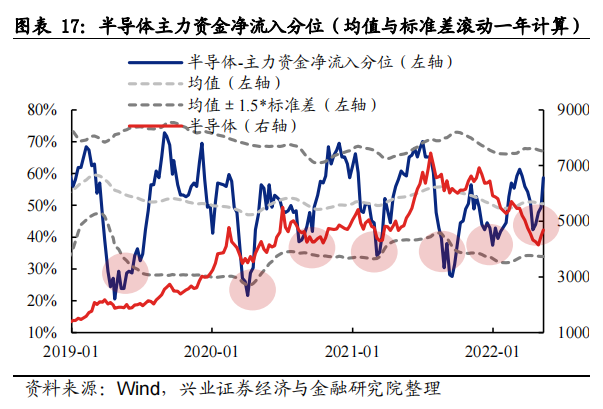

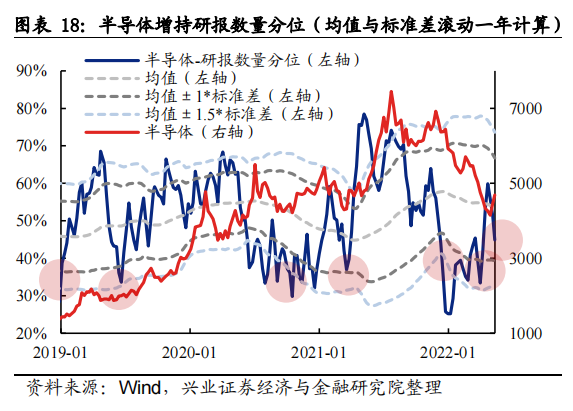

2、半导体:拥挤度处于中等偏低水平

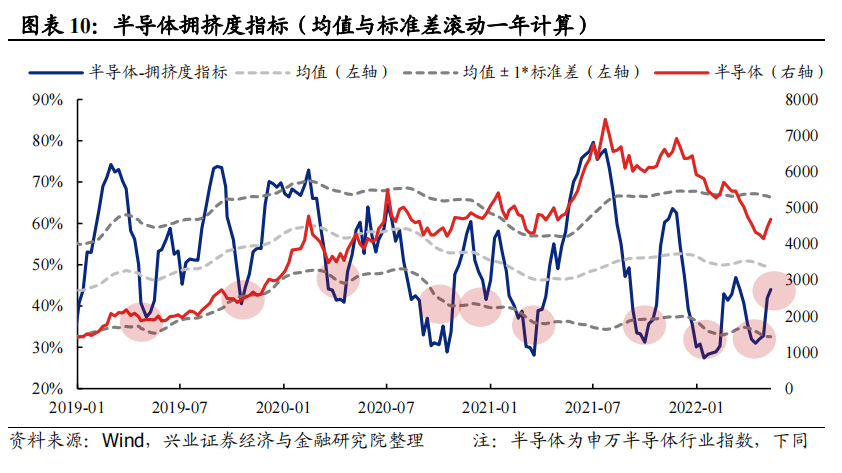

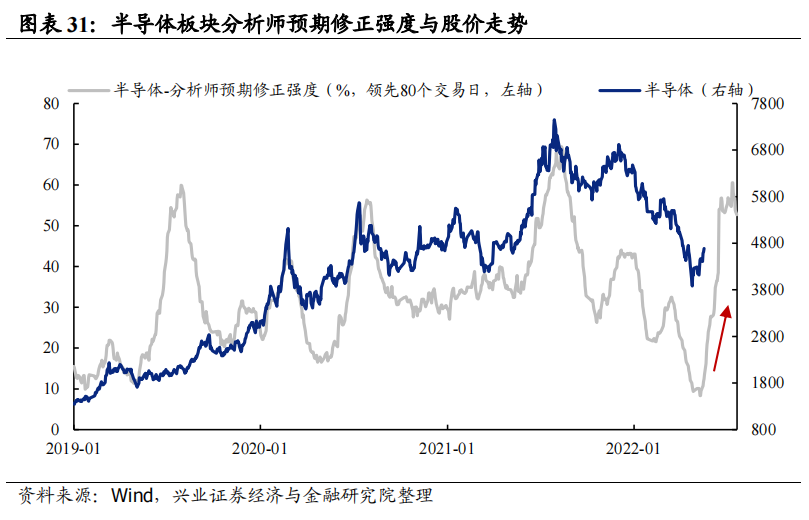

半导体拥挤度当前处于中等偏低水平。随着股价修复,半导体拥挤度指标已由最低时的33%回升至当前的44.0%,但仍处于滚动一年均值下方,拥挤度处于中等偏低水平。

从半导体拥挤度细分指标看,均自底部开始回升,尚未达到过热水平:

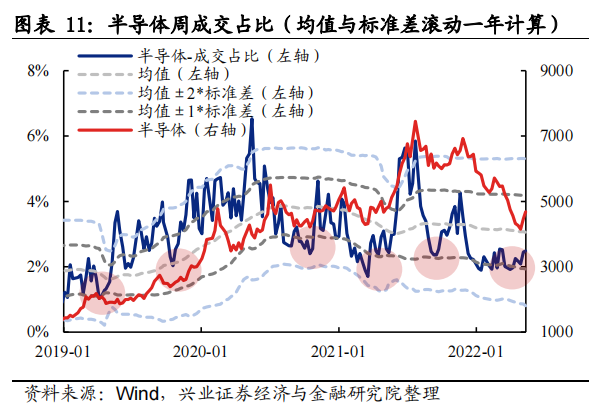

(1)成交占比/成交额:半导体成交占比处于均值与均值-1倍标准差区间;成交额分位则尚处于均值-1倍标准差的下限阈值下方。

(2)换手率:半导体换手率自触及均值-1.5倍标准差下限阈值后近期开始有回升,处于中等偏低位置。

(3)30日均线上数量占比:过去两年半导体30日均线上个股数量占比基本在20%至80%区间波动,当前为25%,略高于经验下限阈值。

(4)创新高数量分位:半导体创新高数量分位仍处于均值-1倍标准差下方。

(5)融资买入情绪:过去两年半导体板块融资买入情绪波动区间基本为25%至50%,当前为26.6%,略高于经验下限阈值。

(6)主力资金净流入分位:半导体主力资金净流入分位数近期回升较多,当前已处于滚动一年均值上方,但尚未进入过热区间。

(7)增持研报数量分位:半导体板块新增的买入或增持评级研报数量分位当前为44.9%,略高于均值-1倍标准差。

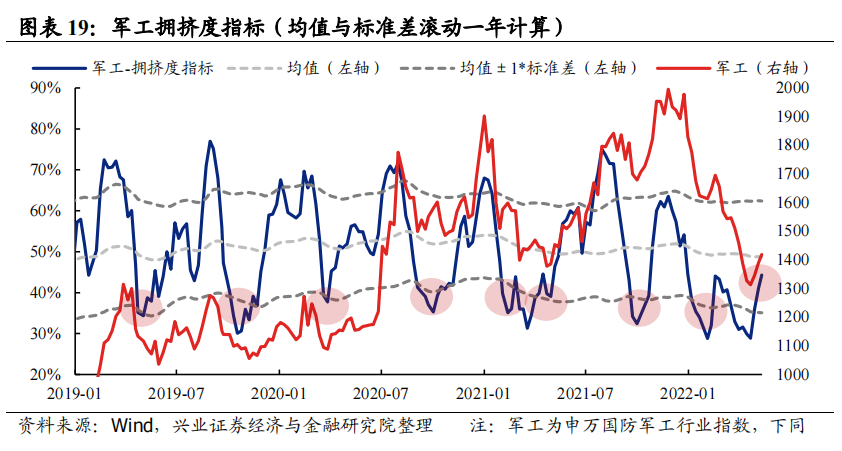

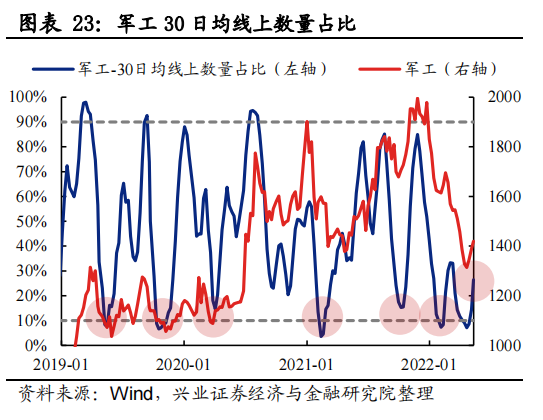

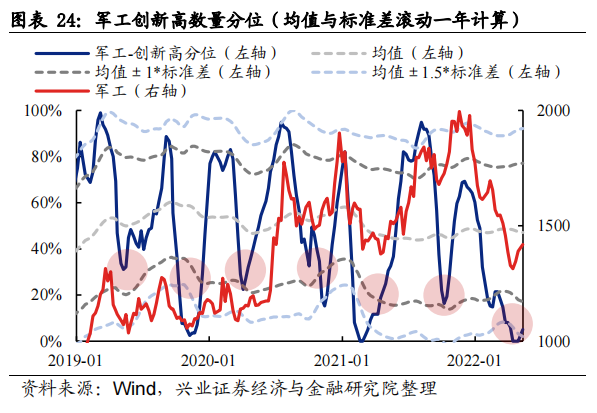

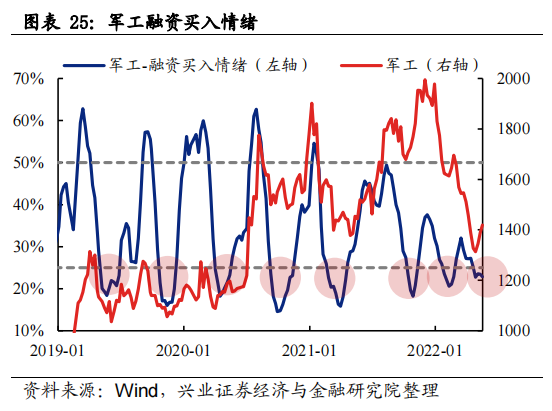

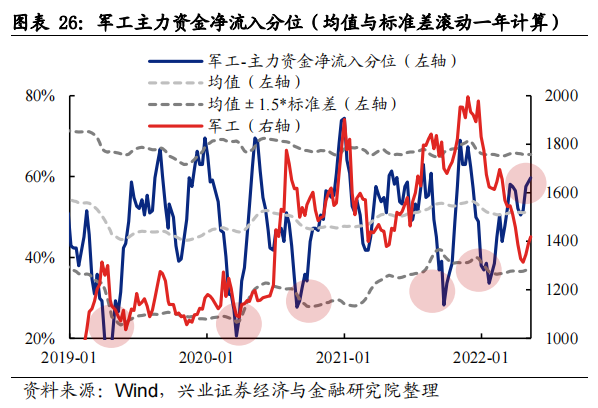

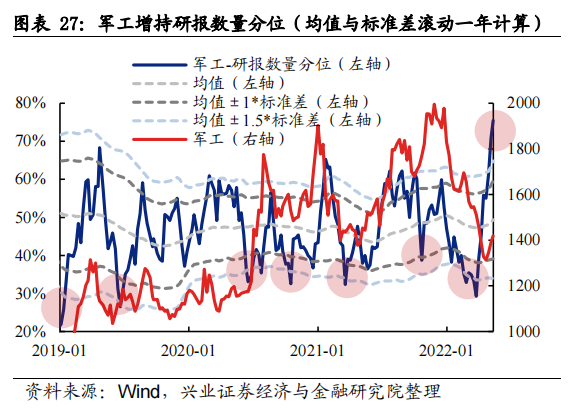

3、军工:拥挤度处于中等偏低水平

军工拥挤度当前处于中等偏低水平。近期军工板块拥挤度指标自底部快速回升,由最低时的28.9%回升至当前的44.3%,但仍位于滚动一年均值下方,处于中等偏低水平。

从军工板块拥挤度细分指标来看,多数处于较低水平:

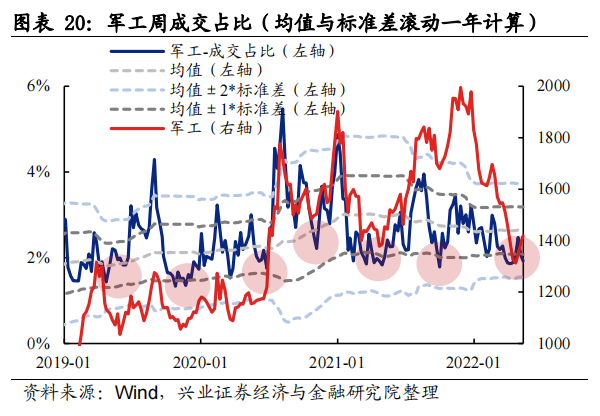

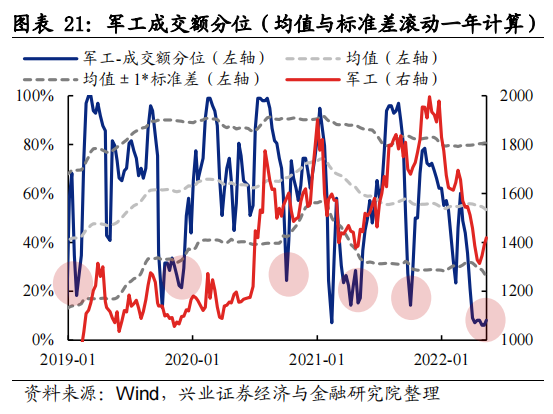

(1)成交占比/成交额:军工成交占比与成交额分位当前仍处于均值-1倍标准差下限阈值下方,仍处于较低水平。

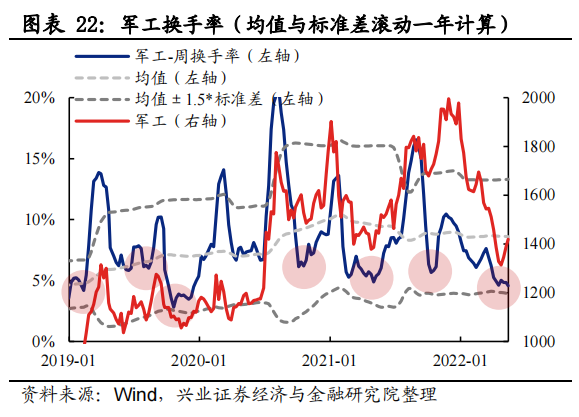

(2)换手率:军工换手率高于均值-1.5倍标准差下限阈值,处于中等偏低水平。

(3)30日均线上数量占比:过去两年军工30日均线上个股数量占比基本在10%至90%区间波动,当前为26.5%,处于中等偏低水平。

(4)创新高数量分位:军工板块创新高数量分位仍处于均值-1倍标准差下方。

(5)融资买入情绪:过去两年军工板块融资买入情绪基本在25%至50%区间波动,当前为22.8%,仍低于经验下限阈值。

(6)主力资金净流入分位:军工主力资金净流入分位数近期回升较多,当前已处于滚动一年均值上方,尚未进入过热区间。

(7)增持研报数量分位:军工板块新增的买入或增持评级研报数量分位近期提升较快,当前为75.5%,高于均值+1倍标准差,处于较高水平。

二、总结

随着近期市场反弹,“新半军”拥挤度均已自底部开始回升,但仍处于中等偏低水平。今年以来市场大幅回调,“新半军”拥挤度均降至历史低位,交易拥挤压力大幅释放,而随着近期股价迎来修复,“新半军”拥挤度自底部开始快速回升,但目前仍处于中等偏低水平,部分细分板块拥挤度最高也尚处于中等水平,并未进入过热区间。

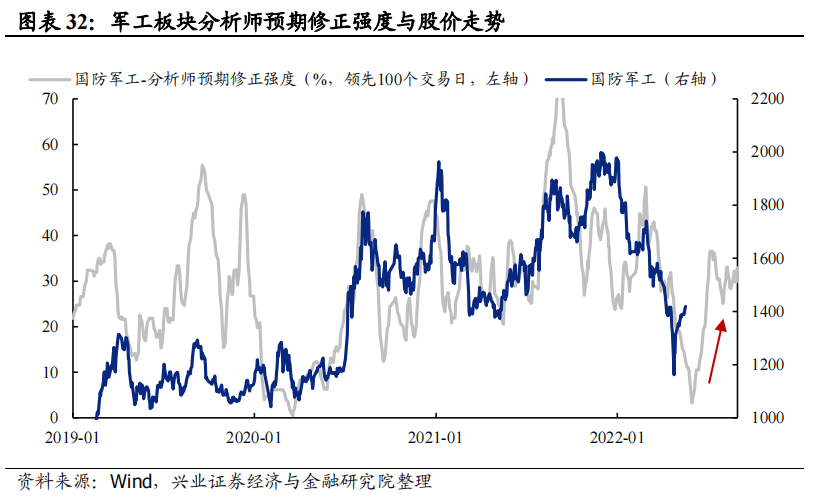

目前拥挤度尚未对股价修复构成制约,结合“新半军”择时框架看,当前仍处于修复窗口,景气与盈利将成为驱动股价修复的主导因素。“新半军”择时框架中,美债利率上行是压制板块表现的重要因素,在经历5月4日美联储议息会议后的几日剧烈波动后,近期随着加息预期降温叠加经济衰退预期升温,美债利率已出现回落。往后看,至少在6月初启动缩表乃至6月15日再次加息前,美债利率再度大幅上行的概率不大,或进入一个平台甚至修复期,对“新半军”的压制有望持续缓解。此外,修复至今,“新半军”拥挤度也处于中等偏低水平,尚未股价修复构成制约,而结合分析师预期修正强度这一领先指标,当前仍处于修复窗口,随着宏观扰动趋缓,景气与盈利将是驱动股价修复的主导因素。

1、历史经验和指标可能存在失效风险;2、不同区间统计可能存在结论差异风险;3、因数据不完备导致计算结果与实际结果存在误差的风险

证券研究报告:《修复至今,“新半军”拥挤度到了什么位置?》

对外发布时间:2022年5月20日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>