事件:

4月15日,央行宣布于4月25日下调存款准备金率0.25个百分点(不含已执行5%准备金率机构)。

点评:

降准时点符合预期、降幅低于以往

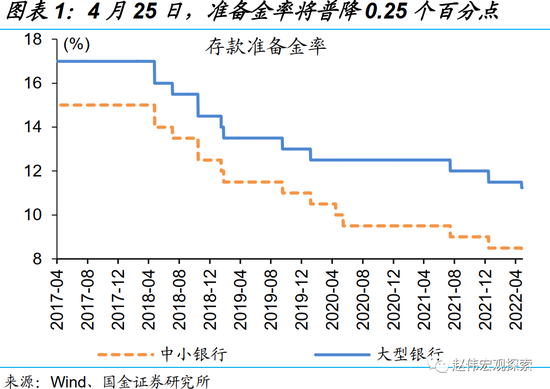

降准时点符合预期。央行宣布于4月25日下调存款准备金率0.25个百分点(不含已执行5%准备金率机构),对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。4月13日国常会已提及降准,此时宣布降准符合市场预期和过往经验规律。

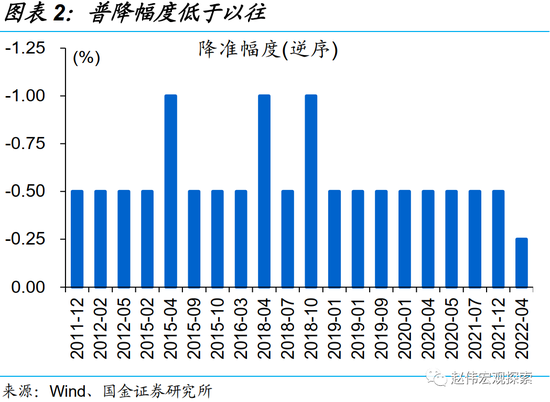

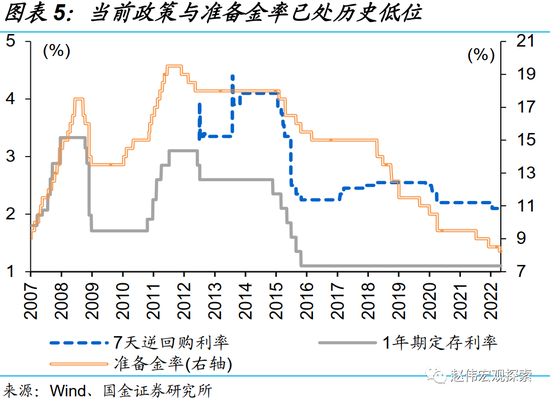

降准幅度相对克制、低于以往水平。本次普降只有0.25个百分点,过去几年每次普降至少0.5个百分点;降准之后,金融机构存款准备金率降至8.1%、低于上次降准后的8.4%。降准释放中长期资金5300亿、低于上次的1.2万亿元。

降准补充基础货币,引导机构加大对实体支持

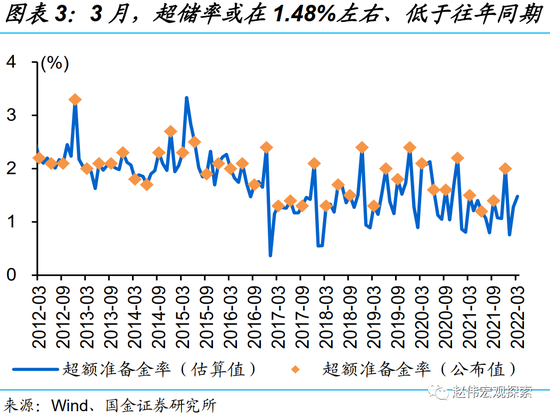

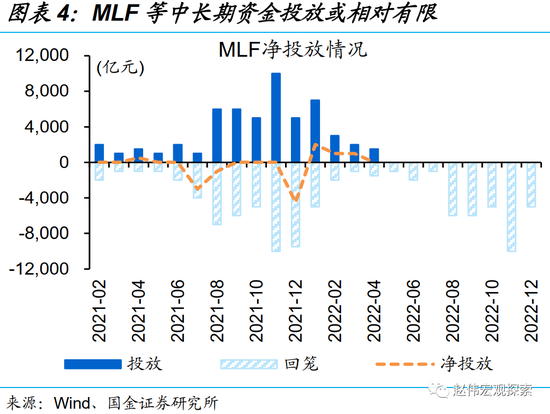

降准释放基础货币,缓解银行负债压力。模型推算,3月末超额准备金率仅1.48%左右、为近年同期较低水平,同时外汇占款、MLF等实际投放中长期资金有限,此时降准释放中长期资金,有助于增加金融机构长期稳定的低成本资金。

当前时点降准,帮助缓解疫情反复对经济的冲击。央行答记者问表示,降准目的有三,一是增加金融机构长期稳定资金,加大对实体经济的支持力度;二是引导机构支持受疫情严重影响行业和中小微企业;三是促进降低社会综合融资成本。

货币政策注重内外平衡,重心在宽信用

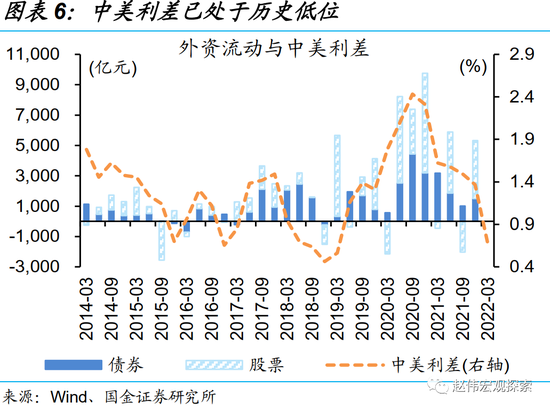

货币政策操作兼顾通胀、内外平衡等。央行回答“此次降准后有什么综合考虑”时表示,后续要密切关注物价走势,发达经济体货币政策调整、兼顾内外平衡等。受成本压力加速显性化等影响,CPI通胀存在阶段性超预期的可能;海外货币政策正常化、中美利差大幅收窄、资金外流压力等,可能掣肘货币政策操作。

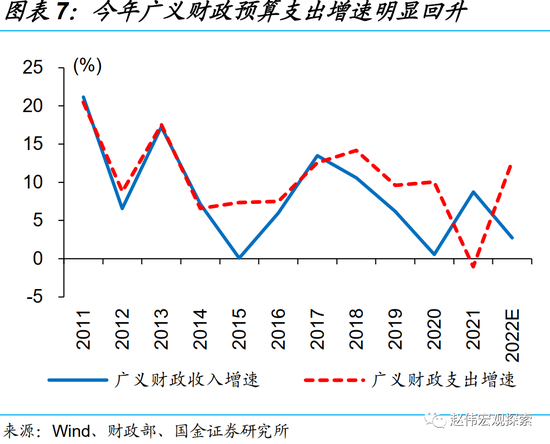

货币政策重心在信用端,与财政配合稳增长。不只是降准,科技创新再贷款、普惠养老专项再贷款等工具创新,鼓励部分中小行下调存款利率上限,皆指向引导机构加大对实体支持、降低融资成本等。应对有效需求不足,财政政策主动释放需求的作用更加凸显。央行利润上缴、去年结余资金等,有利于财政支出扩张。

重申观点:本轮政策“稳”的决心非常强,“稳”的思路更加多维度、并非走老路,稳增长已逐步转向“第二步”走。伴随疫情影响逐步消退、稳增长效果显现,“经济底”或即将出现,实体需求或在二季度环比改善最为明显,对经济不必过于悲观(详情参见《稳增长“三步走”》)。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>