出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

随着各个公司的年报陆续披露,对于去年的内房企财报来说,“增收不增利”成为了业内最大的共同点。而利润增长不及营收增速的情况,主要原因包括以下方面:

(1)因销售均价增速不及土地成本增速、单位面积建安成增加,本导致的毛利率下滑;

(2)因财务费用、销售费用、管理费用快速增长导致的三费率增长过快;

(3)因部分项目盈利前景堪忧导致的存货减值的情况;

(4)因部分物业公允价值减少,导致的公允价值减少计入当期亏损的情况;

(5)因少数股东损益占比提升,导致归母股东损益增长不及营收增速的情况。

尽管各家的具体原因不尽相同,但以上五点原因均因宏观、行业大形势的变化而产生的。在面对城镇人均居住面积超40平米“供大于求”的大背景下,叠加近两年经济承压、疫情反复打击购房需求,而土地价格因“两集中”等原因而继续提升,预计在短期内,房企增收不增利的局面仍难有根本改观。

鉴于此,大眼楼管特推出系列研究,抽丝剥茧分析各房企“增收不增利”的内在原因,供投资人及各房企找到问题症结,以便优化和提质增效。

华侨城房地产业务毛利率下滑38个百分点

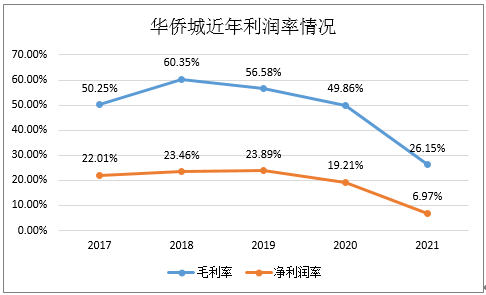

2021年,华侨城实现收入约1025.84亿元,同比上升25.25%,但同期录得年内利润仅约71.52亿元,同比大幅下滑54.52%,而归母净利润更是同比下滑了70.05%至37.99亿元。

从账面上看,华侨城“增收不增利”的主要原因是利润率出现大滑坡。全年毛利率由上一年的49.86%降至26.15%,首次降至30%以下,净利润率由上一年的19.21%降至6.97%。在利润率下滑的情况下,公司加权ROE也降至4.73%的新低水平。

毛利率下滑的背后是华侨城近几年土地价格的涨幅持续超过销售均价,导致房价地价比及其利润差持续收缩,以至于项目结转利润持续下滑。房地产行业毛利率下滑了37.96%至21.36%水平,此外,旅游综合收入的毛利率也出现了下滑,毛利率同比降低10个百分点至32%。

两大业务的利润率均出现了大幅下滑,华侨城“增收不增利”自然是预料之中的。

高毛利项目基本结转完毕 存货减值大幅增长

2021年,华侨城A房地产业务的营业成本同比增长206.12%至463.69亿元。华侨城A解释称主要有四个方面的原因:

首先是受房地产调控政策影响,行业整体毛利率水平呈现下降趋势;

其次是公司内部结转结构变化,深圳本部高毛利项目基本结转完毕,导致本年结转项目的毛利率下降;

再次,业内各地产公司为保证资金安全趋于采取较为保守的投资策略,华侨城A通过股权转让实现的投资收益较上年有较大幅度减少;

最后,为确保后续更加平稳的发展,公司按谨慎原则,经过认真评估,对部分受市场不确定性影响,存在减值迹象的存货等资产计提减值。年报显示,2021年,华侨城A计提的资产减值准备为21.24亿元,2020年为8.49亿元。

接待游客恢复至疫情前 成本增长更快

2021年,华侨城A旗下27家景区、28家酒店、1家旅行社、7家开放式旅游区、1台旅游演艺,共接待游客7797.9万人次,为2020年182%的水平,恢复至2019年的150%。剔除2021年新增加项目,游客也恢复到了2020年117%的水平,2019年的96%。华侨城接待的游客基本恢复到了疫情前水平。

但旅游业务的成本增长更快,2021年相关成本增长16.9%,同期营收增长仅有0.25%,导致盈利能力大幅下滑。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>