中国基金报记者张燕北

继昨天涨停后,国债ETF今天跌停,两日上演天地板。基金公司也于今日盘前发布了溢价风险提示公告,提醒投资者如果盲目投资于高溢价率的基金份额,可能遭受重大损失。

业内指出,部分LOF、 ETF等上市基金,经常出现脱离净值的暴力拉升。主要是因为基金规模较小,往往缺乏流动性,投资者需警惕暴涨暴跌情形。

国债ETF“上蹿下跳”

3月29日,嘉实基金旗下的国债ETF早盘一度冲高回落,之后一路走低下跌10%,截至收盘,仍封死跌停。

值得注意的是,该ETF近日波动巨大,上一个交易日才刚刚出现涨停。而在上周五,该基金单日大涨8.66%。

此前也有过多次大涨大跌的情形,例如,2020年3月19日,该基金大涨10%涨停,但在下一个交易日又出现跌停。对比之下,同类基金当日走势平稳。

Wind数据显示,该产品总规模仅753万元,今日成交额为353万元。对此,华南一位公募债券基金经理认为,该ETF暴涨暴跌,或与基金规模过小有关。

“由于规模不足0.1亿元,交易量较小,即使散户也能打到涨停,不具备太大参考价值。对比之下,另一只同类ETF基金走势就比较平缓。他提示投资者,应注意规模对基金波动的影响。”他提醒道。

基金公司提示溢价风险

对于场内基金的暴涨,基金公司也于今日盘前发布了溢价风险提示公告。

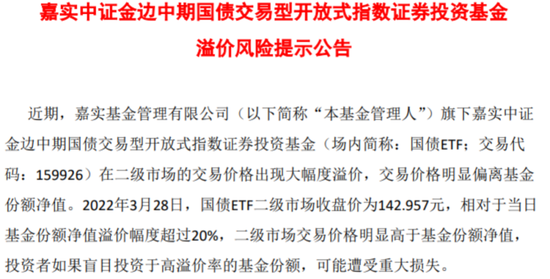

公告表示,嘉实基金旗下嘉实中证金边中期国债ETF(场内简称:国债ETF;交易代码:159926)在二级市场的交易价格出现大幅度溢价,交易价格明显偏离基金份额净值。

2022年3月28日,国债ETF二级市场收盘价为142.957元,相对于当日基金份额净值溢价幅度超过20%,二级市场交易价格明显高于基金份额净值,投资者如果盲目投资于高溢价率的基金份额,可能遭受重大损失。特此提醒投资者密切关注基金份额净值,注意投资风险。

嘉实基金同时做出如下提示。其一,本基金为交易型开放式基金,除可在二级市场交易外,投资人还可以申购、赎回本基金。

其二,本基金二级市场的交易价格,除了有份额净值变化的风险外,还会受到市场的系统性风险、流动性风险等其他风险影响,可能使投资者面临损失。;其三,截至本公告披露日,本基金运作正常。本基金管理人仍将严格按照法律法规及基金合同进行投资运作。

那么,这些异动,对于投资者而言是机会还是陷阱?业内指出,这些迷你基金暴涨暴跌后往往留下一地鸡毛,投资者要谨慎对待、观望不参与。

深圳一位固收人士指出,ETF、LOF的“怪相”与基金场内场外份额失衡、套利资金进出等因素有关。“尽管看起来交易量不大,但是进行这类炒作的资金其实并不少。对于普通投资者来说,最好的策略就是观望不参与。”有基金公司人士表示。

去年8月份,就有一只债券型LOF基金,在二级市场上出现了高溢价后大幅下跌。8月5日该基金强势涨停,成交58万元,次日继续大涨9.72%,全天成交74万元。可在接下来的两个交易日,该基金连续跌停。

迷你ETF场内流动性几近枯竭

随着近年来ETF产品被越来越多的投资者了解并认可,基金公司也加速跑马圈地,密集布局 ETF产品。不过,在ETF市场火热的背后,仍有不少 “迷你”ETF围困在清盘边缘,部分ETF产品成交低迷。

近期已经有多只ETF发布基金资产净值连续低于5000万元的提示性公告或可能触发基金合同终止情形的提示性公告,甚至不乏头部公司的产品。截至目前,至少有17只ETF因为基金资产净值连续多日低于5000万元而发布提示性公告。

有业内人士指出,很多头部公募的ETF一上市即可获得几十亿元的交易量,一旦做大规模形成护城河,很难被其他基金超越。同类ETF最终只会留下一只规模最大的,而其他陪跑ETF会逐渐清盘。尤其是对于规模较小的基金来说,稍有大量的赎回,资产规模就会出现大幅波动,也不利于基金的运作。

深圳一位公募指数基金经理指出,“ETF追踪指数的能力、流动性、渠道能力等均弱于同类产品的话,ETF的迷你化、乃至走向清盘将难以避免,这类基金场内流动性几近枯竭,成交额甚至近乎为零。”

他同时强调,在各家公司火热布局 ETF的同时,围绕这类产品建立起一个健全的产品生态,也是基金公司需要面临的问题。事实上,为解决这一问题,当前上交所目前已正式推出较完善的做市商制度细则,深交所相关制度也已经初步建立。

值得一提的是,为提升ETF交易体验并进一步提升ETF产品竞争力,部分基金公司开始投入重金加强ETF的流动性运行维护。统计显示,2020年内有102只ETF增加了一级交易商,去年有近200只产品增加了一级交易商。