Wind资讯

中国电动汽车百人会论坛(2022)于3月25日-27日在北京举行。本次论坛主题为:迎接新能源汽车市场化发展新阶段。其中不仅有来自国家发展改革委、科技部、住建部等部门的相关负责人透露了下一步推动新能源汽车行业发展的政策思路,也有行业中大佬们畅谈产业发展问题及未来。

// 多部委相关负责人发声 //

1、优化产业布局

国家发展改革委副主任林念修提到,要坚持全国一盘棋,着力优化产业布局。

一是按照主体集中、区域集聚的原则,引导产业向发展基础好、产能利用充分的地区和主体聚集,重点在长三角、珠三角、京津冀、成渝等区域打造具有国际竞争力的产业集群。

二是鼓励引导重点地区制定产业发展规划,依托现有产能发展新能源汽车,确保项目建设规范有序,整车企业要突出重点布局,依托现有生产基地集聚发展,现有基地达到合理规模之前,不再新增产能布点。“新能源汽车一定要走(主体集中、区域集聚)这条道路,不能太分散,所以我们鼓励一个重点企业要在一个地方达到一定规模再建第二个点,并且全国要统筹布局,不能遍地开花。”

三是严格执行汽车产业投资管理规定,加强新能源汽车违规项目清理整治,依法依规查处未批先建、批零建整、边批边建等违规行为。

四是规范整车企业兼并重组,大力推动落后企业和无效产能退出,构建布局合理、发展有序、运行高效的产业格局。

林念修表示,2022年开始我国已全面取消汽车领域外商投资限制,汽车等制造业领域特别是新能源汽车对外开放不断深化,一批重大外资项目正在加快落地建设。

2、组织力量攻关

科技部副部长相里斌也谈到,针对当前行业面临的痛点和难点,组织力量开展攻关,采用“揭榜挂帅”等方式支持有关企业研发高安全、全气候动力电池系统技术,开展无钴动力电池、低重稀土永磁材料驱动电机等技术攻关,加强电池梯次利用技术研发,支持产业链上下游协同开展技术攻关、平台搭建、标准制定、测试评价以及芯片上车等工作。

3、深入探索汽车与城市协同发展

住建部姜万荣表示,住房和城乡建设部将会同有关部门结合实施城市更新行动,依托智慧城市基础设施与智能网联汽车协同发展试点,深入探索汽车与城市协同发展的实现路径和方法,不断提升城市的承载力、宜居性和包容度。

一是深化智慧城市基础设施与智能网联汽车协同发展试点;二是探索城市智慧基础设施建设运营的新模式;三是推进车城数据的互联互通;四是推动重构城市的交通体系;五是加大科技创新的力度。推动建设一批城乡建设科技创新中心和创新实验室,加快包括智慧城市基础设施与智能网联汽车协同发展技术在内的一系列低碳化和数字化关键技术攻关,促进科技成果在城市加快转化和应用。

// 行业大佬们畅谈 //

1、比亚迪王传福:提出三点建议

一、希望明确后补贴时代新能源汽车的优惠政策。建议新能源汽车的购置减免政策能够继续延长,维持“十四五”期间政策的稳定,同时去年新能源汽车销量创新高,供需严重失衡,价格大幅波动,对行业发展不利,建议参照农业的粮食储备调节机制,调节供需平衡,增加积分价格的可预见性,确保双积分政策有效运行。

二、坚持纯电动和插电混动两条腿走路。插电混动实现双碳目标重要的路径,变革相对温和,有助于产业链、供应链稳定,实现从燃油车到纯电动车的平稳过渡。

三、坚持磷酸铁锂作为正确的发展道路。建议全面梳理碳酸锂资源不具合产能,增加国内开采量和国外进口量,维护市场供需,稳定价格预期,促进行业健康安全发展。

2、长安汽车朱华荣:谈存在的问题

一是建议政府加强布局统筹、产业协同发展、加快充换电等基础设施建设,研究解决老旧小区用电量增加等带来的电力增容问题,加速充电基础设施建设与电力改造,推进充换电双线发展,解决高出行用电用度问题。利用信息化手段进行用电预约及规划,实现充电桩、换点站的均衡分布与高效利用。

二是建议国家加强统一规划指导,对于锂、钴、镍等动力电池原材料加强海外资源的布局,引导国内企业和产业链形成对核心资源的开采和提纯能力,同时持续完善动力电池回收利用管理体系。

三是建议行业加大基础研究,开发高效电池核心技术,彻底解决充电效率和安全隐患问题。相关行业组织牵头,聚合企业形成合力,加速新型电池研究开发,加强动力电池正负极材料、电解液等关键技术研究与攻关,从根本上解决用户充电焦虑和安全忧虑,彻底解决新能源汽车使用的便利性问题。

3、理想汽车李想:新能源汽车同时占据两个最重要的技术点

他认为,人类生产力和生产技术的发展是基于两个层面的发展,一个是能源的发展,即能源的获取方式和能源的处理方式。另一个是信息的发展,即信息的获取方式和信息的处理方式。比较特殊的一点是,新能源汽车同时占据这两个最重要的技术点。

4、小鹏汽车何小鹏:智能驾驶的下半场很快就到来

何小鹏在会上提出,智能驾驶的下半场很快就到来,同时智能驾驶的下半场一旦到来之后,当数据的闭环,当地图的闭环做得更好,不久后无人驾驶到来的可能性会真正开始。

他表示,从2023年开始会进入到一个新的时代,进入到人机共驾的时代,小鹏可能2026年我们开始向无人驾驶过渡,同时他呼吁在行业里有更多的政策法规提前为了这个时代的到来而做好准备。

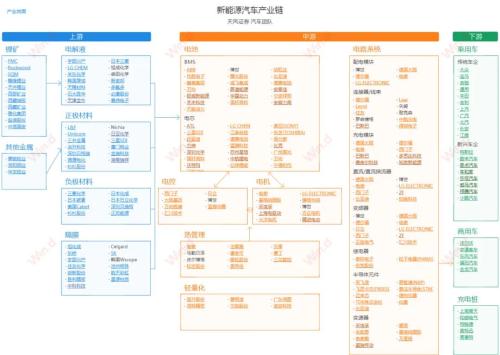

// 新能源汽车产业链极广 //

总体来看,新能源汽车产业链覆盖范围极广,涉及的公司也众多。Wind数据显示,产业链上游包括锂矿、电解液、正负极材料、隔膜等,相关上市公司较多。如:赣锋锂业、天齐锂业、西部矿业、天赐材料等。

紧随其后产业链中游则更是包括电池、电控、电机、热管理、电路系统等多个方面。其中涉及国内外上市公司有望超百家,如宁德时代、天能动力、比亚迪、德赛电池、西门子、日立等等。

而下游主要是汽车生产的各大车企和充电桩公司。老牌传统车企:大众、宝马、奔驰、吉利、上汽、长安等等;新兴车企:特斯拉、蔚来、小鹏等;A股充电桩公司:奥特迅、特锐德等。

从市场表现来看,Wind新能源汽车概念指数,自2020年2月低点1493点一路上涨到2021年12月份的最高点4484点,板块累计涨幅高达200%。经过前两年的大涨,今年以来新能源汽车出现较大幅度调整,板块目前已下跌20.70%,跌幅大于同期的上证指数和深成指。

// 未来还有投资机会? //

国海证券刘虹辰分析认为,涨价潮将是对新能源汽车市场的一次洗牌,市场份额将向优质品牌进一步集中。提价往往影响消费者短期决策,从中长期看,消费者心理价位预期也将随市场价格整体环境变化而改变。

2022年2月新能源乘用车渗透率提升至21.6%,汽车产业变革,特斯拉、新势力的毛利率不断提升,特斯拉国产供应商业绩普遍快速增长;特斯拉浪潮带来整车估值重估,NOA功能重新定义智能汽车引发军备竞赛,硬件堆料,国产替代空间大。维持汽车行业“推荐”评级。

渤海证券郑连声认为,国家继续持续新能源汽车发展的初衷未变,尽管年初以来因补贴退坡与动力电池调价导致车型价格陆续上调,行业快速增长预期面临一定压力,但认为,今年供给激发需求的逻辑将持续演绎,去年热销车型累积的未交付订单将在上半年陆续交付,因此,今年销量预期不悲观。其中,今年A级车与混动将有效补充车型产品线,从而有望贡献主要增量。全球新能源汽车市场将继续在中国、欧洲、美国主导下持续快速增长。

综上,看好:1、国内进入并绑定特斯拉、大众等国际车企以及造车新势力、强势自主品牌供应链的公司;2、进入松下、LG Energy Solution、宁德时代及弗迪电池等国内外龙头电池厂商供应链的企业;3、在激烈的竞争中不断实现技术提升并脱颖而出的自主车企。

智能汽车方面,当前科技巨头与车企的合作持续推进,未来我国智能电动汽车市场将呈现多元竞争格局,随着后续国内智能汽车供给明显增多(今年北京车展预计将有多款智能新车型亮相),产业发展显现加快态势,建议关注两条主线:1、华为汽车产业链主题性机会;2)摄像头、毫米波雷达、激光雷达等传感器的需求将持续增加,智能车灯/智能座舱/空气悬架的渗透率将持续提升。

东方证券卢日鑫、李梦强、林煜则分析认为,锂等核心金属材料持续涨价,势必会造成车企二次涨价,进而影响整体销量。但在新能源汽车需求强劲的情况下,紧缺资源向头部企业集中,有利于行业格局持续优化,各环节龙头抗压能力更强,差距有可能进一步拉开。

短期矛盾不影响新能源汽车中长期大趋势。电动车强消费是与燃油车比较出来的结果,待上游回归正常价格,销量会继续进入高速成长。

(Wind综合上海证券报、券商研报等)

福利来了!月度十大金股,挖掘市场机会!点击查看>>