来源:中金公司️️

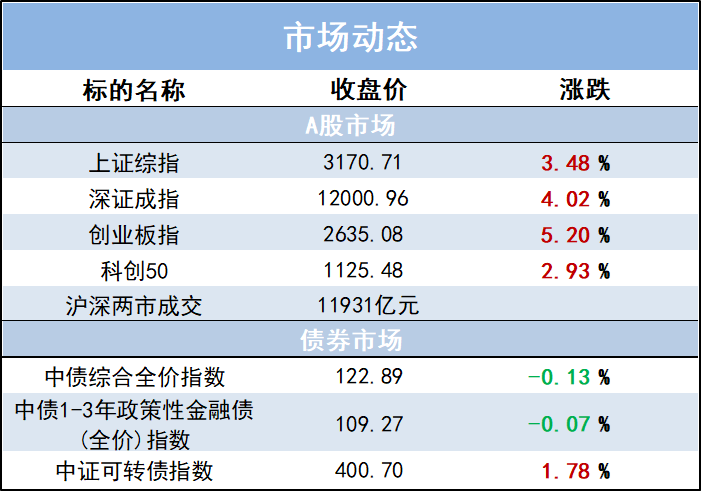

周三A股既港股大幅反弹,上证指数收涨3.48%,恒生指数大幅反弹9.08%,恒生科技指数更是反弹达到22.2%。隔夜美股反弹,周三午间媒体报道国务院副总理主持国务院金融委会议,研究当前形势,谈及稳增长、地产、中概股、平台经济等多个市场关注的话题。我们在周二收盘快评中提到“市场急速回调后短期有反抽的可能”,综合市场最新情况,我们综合快评如下:

1)政策维稳信号初现,市场反弹。在近期连续的市场回调后,市场情绪持续转弱,根据历史经验,市场短线反弹的可能性也相应增加。周三市场的反弹就是类似的情况。从盘面上看,A股及港股均大幅反弹,其中恒生科技指数单天反弹22.2%,可能是前期大幅下挫、卖空回补驱动的表现。板块上,前期回调比较多的板块反弹比较多,包括消费者服务、电力设备新能源、交运、券商等,而农业、医药及煤炭等反弹相对巨后;港股市场前期重挫的科技股、医药股反弹领先,金融、公用事业等相对落后。A股单天成交达到1.22万亿元,在大幅下挫后抢反弹的积极。从沪深港通资金来看,北向资金从刚开始的大幅净流出,转至净流入,收盘慢慢转为小幅净流出;南向则大幅净流入78.7亿港元。人民币兑美元也小幅升值。周三市场的反弹,多方面因素驱动,一方面前期持续快速下跌后市场有反弹的动力,另一方面,内外部有积极的进展,包括关键大宗商品价格的回落、盘中媒体报道的官方传递的稳定市场的信息以及有关中美官员会谈的信息,等等。

2)市场见底了吗?今天的大幅反弹后,投资者一个自然的问题是:市场见底了吗。虽然短期判断底部有较大不确定性,但我们还是尝试着综合历史经验及当前市场条件来给出我们的判断。我们倾向于认为,市场短线仍可能有反复,但类似前期大幅下跌的阶段可能已经结束,后续市场可能逐步进入磨底阶段,成交量可能会有所萎缩。后续根据内外部形势,包括地缘局势、滞胀情况演绎、中美关系、中国稳增长及地产行业情况、疫情进展综合来把握结构性机会、选股更加重要。一方面,累计来看,中国市场从去年2月见顶回调时间已经达到13个月,是中国股市历史上较长的调整期之一,累计调整幅度也不小;另一方面,市场估值也达到了历史上相对偏低的水平,无论A股和港股;且累积消化内外部负面因素已经较多。当然,后续市场仍面临不少内外部不确定性,包括地缘、滞胀形势、疫情、中国稳增长及地产行业演绎、中美关系等,市场大概率还会有反复。只不过中期的角度机会与风险相比,可能更偏向机会。后续仍需要进一步关注这些方面的进展来更新判断市场走势。

3)中国市场中期有望展现相对韧性,逐步更加关注结构成长。我们周一早发布《滞胀复盘及对当前的启示》主题报告,判断宏观因素可能是主导近期市场的主要矛盾。后续仍需要关注地缘事件等因素导致的供应风险是否确认缓解及海外“滞胀”情形、国内疫情及稳增长等方面的演绎。从中期的角度看,中国市场有望展现相对韧性。中国所处增长与政策周期相对有利,“稳增长”政策空间相对充足;其次中国市场绝对估值处在历史相对低位,与其他主要市场相比相对估值也具有吸引力;中国的通胀压力相对可控,作为全球重要的制造业大国,具有全球最大、相对较全的产业链,只要中国继续谋求科技创新、产业升级的趋势不变,在全球供应风险中中国市场可能会相对更有韧性。结构上,我们认为“稳增长”主线可能依然有配置价值,未来随着海外宏观层面“滞胀”风险、供应风险逐步缓解,增长预期逐渐企稳,景气度较高的成长风格也值得逐步关注。后续我们将继续跟中地缘事件、海外政策及疫情、中国稳增长落地及疫情情况来综合评估市场的潜在路径及结构。

福利来了!低位布局良机,月度十大金股!点击查看>>