嘉实财富研究与投资者回报中心

CIO Letter:

面对下跌,理性思考。先说结论:(港股)跌出来的是机会,(中概)争夺的是定价权,(A股)将进入财报季,不讲业绩讲逻辑的时候就要过去,看好成长股的领涨。

1、跌出来的是机会

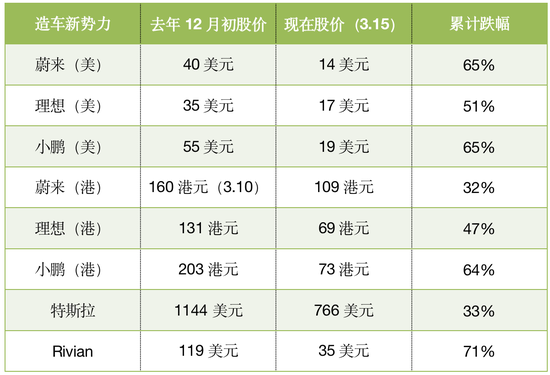

港股昨日暴跌,背后可能有3个推手。

1)疫情告急。港股过往1年半,其实是持续的慢熊,就连最具独特竞争力的龙头标的,估值也从2020年的高点跌去了50-70%。但今年2月疫情发酵,3月影响扩大,悲观情绪蔓延,直到近期单日新增5万例确诊,共有30万人居家,对香港市场投资人的心里冲击着实不小。

全球在港的机构及港股的投资人在市场上占据相对主流位置,所以心绪多少体现在交易行为上,出现了多重利空的共振。

2)监管政策,中美“双打”。港股上市是互联网大厂受到监管和反垄断影响,陆续下跌;在美上市的中概消费互联网公司也遭遇退市危机,资本担心其融资能力,故选择先退为敬。不少人说,政策高压就该跌,但我们却认为,市场对政策是过度解读了。以美团和腾讯为例,两会提到合理引导降低互联网平台收费,但我们认为这是好事,是引导健全产业和互联网共生的生态链,绝没有要推翻互联网平台重建的意思。

3)俄乌事件发酵。看舆论,有人认为西方国家认为该事件会影响中美关系,走向恶化,甚至有人认为会回到2018年。这可能是过度解读了。我们认为,中概不是不能投,是要交给专业的基金去投。比如,两类标的不能抄底:一是中美“双打”的,电子烟、教培、跨境证券交易,不能抄;二是正在疯狂融资烧钱的,融资能力被削弱,不能抄。但是除此之外,对于商业模式稳健,现金流健康的,这次是打了一个估值底,可供挑选。中概股的优质标的回到港股,其实反倒有可能给H股送来个大礼包。

我们不看情绪看数字,目前海底捞已从4000多亿跌倒600亿美金,而腾讯15倍静态估值的场景也是20年一遇…对长钱而言,其实更多该看到的是机会了。

2、该争夺的是定价权

上周美国SEC把百济神州等5家公司列入退市风险清单,提示退市风险。市场以暴跌来回应。但仔细想想,这个其实已经不是新鲜事了。早在特朗普台上的时候,就有这个法案出台,并反复发酵,此次只不过在市场敏感时期又新添了一只“落地的靴子”而已,应激反应。

脱开中概看得更长远,我们认可这事件的影响确实很大,因为不但影响中概股还会影响整个上市产业链,包括投行、二级市场、投资机构、一级市场、美元基金的募集等。但换一个视角,这事件也可能给港股和A股大礼包。

以360公司为例,过往中概股有回归计划的,其实不只一两家。但过往公司管理层在实施阶段往往举棋不定,因为私有化过程太复杂,充满了不可测风险。但现在呢,似乎没有退路,只有一个选择。那么对A股投资者而言,就会涌现一大批优质标的的公司。有太多优秀企业,基本面什么都没变,并不是经营不下去,市值却从2000亿市值跌到了100亿不到。这就是机会,是个资本结构历史性转变过程中,刹那之间,一闪而过。

如果资本结构的问题迟早要被解决,那么拉到3-5年看,对长期PE投资机构而言意味着是战略反转的投资机遇期。

当然这里面也有更深层次的问题。关于中概股,表面上看是市场期盼监管层尽快给出一套类似ADR的承接方案,但更本质因素,则是要看中国的一级和二级市场对于新型成长类公司具不具备风险资本定价权的问题。正如同美国的纳斯达克,有能力吸引全球的创新资本,因而逐步获取定价权一样,大国角力几乎必然在资产定价权的领域演绎一番。我们倾向于认为,中概股问题最终会找到解决办法,用长期发展的眼光看问题,企业本身及金融定价权才是根本。

有人说中美关系恶化,导致看空中概股。这个观点不一定站得住脚,因为这里面有太多的美国民主党中期选举民意支持的博弈因素。其实,当前的回旋空间比2018年要大很多。所以我们没有那么悲观。

理性和长期看待问题,中美的拉锯和博弈不是三五年的事情,而将贯穿我们这一代人职业生涯的始终。整个底层逻辑是中国金融市场能否长期掌握创新资本定价权的问题,也是国家战略核心问题之一。

3、说回A股,不看业绩讲逻辑

的时段就要过去了

今天A股暴力反弹,但我们还是要对前期一些似是而非的论断讲讲我们的看法。比如,有人说中国在俄乌事件中的态度让国际资本感到没有安全感,所以外资要撤离。这个观点站不住脚。因为按这样的逻辑,那我们应该看到的是汇率先于股市和金融资产价格大跌,毕竟外资资产并不都以股票的形式存在。但是,目前并没有看到这个迹象。

从我们的策略分析框架来看,目前引导市场决策的主要还是逻辑而非产业数据,这是不可持续的。我们认为:

1)从中期视角去看,一批优质成长股已经进入到非常低估的区间,很值得二级市场各优秀的基金经理们用短期的不确定去换取中长期更确定的上涨——有业绩支撑的板块上涨更扎实。注意到,昨日暴跌之中,表现最好的其实是新能源,高端制造,半导体,恰是我们在清洁能源转型路上的先锋军,或是实现自主可控的重要抓手。能源革命、数字经济的趋势之下,伴随产业转型而高速成长的行业有需求、有产能、有业绩、有政策,流动性一旦转好,将最先涨起来。

2)当前有不少下跌是流动性问题,是机构投资者止损盘被迫挤出来的浮筹,是带血的筹码。所以对于个人投资者,对于真正的AO(资产所有者)而言,只要你的钱不是借来的没加杠杆,那恐慌性杀跌已经失去操作意义,后面随时有可能出现一季报高增行业带来的短期强势反弹,市场将扭转现在这个不讲业绩讲逻辑的阶段。

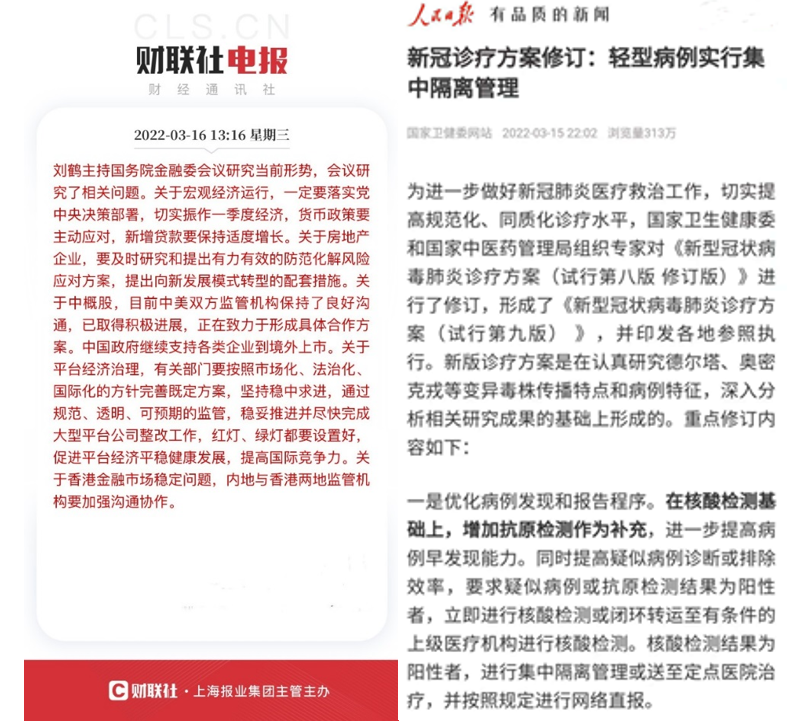

3)我们还是相信,稳增长最终兑现,也会稳定住当前失控的市场情绪,2022年的“稳”也包括股票市场的稳定。疫情防控政策的优化,可能在一系列政策维稳之下直接带来情绪的拐点。

过了3月,市场会迎来财报季,届时投资者“不讲业绩讲逻辑”的时候就回过去。如果要做个预判,基准情形的假设应该是,市场会借一季报有一轮的反弹。而围绕短期业绩最硬的超跌成长风格、业绩扎实的高端制造方向做布局,恰恰是权益投资者当下最该做的事情。

没有一个冬天不会过去,没有一个春天不会到来,与大家共勉~

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。