来源:天下公司

吉贝尔研发费用与税务局核定金额存在差异、在无真实业务支持情况下通过第三方取得银行贷款,凸显公司财务内控不规范。吉贝尔还存在票据背书不规范以及实际控制人代垫费用的情形,其财务内控制度及有效性遭上交所质疑。

本刊记者 吴加伦/文

2020年1月17日,江苏吉贝尔药业股份有限公司(下称“吉贝尔”)IPO申请获科创板上市委员会审核通过,随后于4月7日获证监会同意注册,并于5月18日正式登陆科创板。

招股书显示,吉贝尔是一家专业从事化学药品制剂、中成药制剂、原料药的研发、生产、销售的医药高新技术企业。经过多年发展,吉贝尔目前已具备片剂、硬胶囊剂、滴眼剂、凝胶剂、乳膏剂(激素类)等多个剂型产品和原料药的研发、生产能力以及中药前处理及提取能力,形成以利可君片、玉屏风胶囊、醋氯芬酸肠溶片、尼群洛尔片、盐酸洛美沙星滴眼液、加替沙星滴眼液等高新技术产品为主的多元产品系列。

此前,公众号“天下公司”曾发表文章《吉贝尔:市场份额萎缩仍深度依赖利可君片 中报业绩变脸悄然注定》,文中指出吉贝尔上市后首份中报营收净利均下滑,与招股书披露的2016-2019年营收净利双增形成鲜明对比。在化学制剂类升白药市场份额不断萎缩的大环境下,吉贝尔的经营业绩对利可君片的依赖性却在日益强化,未来发展前景难言乐观。除此之外,吉贝尔在财务内控制度以及研发费用等方面存在问题也需要予以关注。

财务内控制度及有效性遭质疑

申报材料显示,报告期内,吉贝尔存在财务内控不规范情形,主要是为满足贷款银行受托支付要求,在无真实业务支持的情况下,通过第三方取得银行贷款。2016年,吉贝尔为解决流动资金需求,根据银行建议于2016年通过转贷取得银行借款2100万元,借款期限为2016年1月21日至2017年1月20日。

银行将贷款资金划入上药镇江银行账户后,上药镇江分别于2016年1月22日、1月25日、1月26日转予吉贝尔499万元、901万元、700万元,公司与上药镇江签署的关于上述流动资金贷款的采购协议未实际履行,该笔借款实际由公司使用并负责向贷款银行偿还贷款及利息。截至2016年12月12日,吉贝尔已全额偿还上述借款本息。

上交所对这一问题连续两轮提出问询,要求吉贝尔详细披露通过第三方取得银行贷款的完整信息,说明消除该财务内控缺陷的相关内部控制制度的具体建设与完善情况,相关制度是否得以持续、有效运行。

对此,吉贝尔表示,为杜绝转贷导致的违规风险,消除财务内控缺陷,公司建立并完善了财务管理制度、资金管理制度等内部控制制度,制度中规定:“公司的对外结算,应严格按照会计准则和相关法规的要求运作”,规范了包括银行借款在内的资金结算行为。相关内部控制制度建立后得到了持续、有效的运行。报告期内,除上述转贷行为外,发行人不存在其他转贷行为或违反《贷款通则》的行为,自2017年后亦不存在其他银行贷款。

除转贷问题外,报告期内,吉贝尔曾存在票据背书不规范的情形。2016年1月,公司向耿仲毅、胡涛支付股利时,将银行承兑汇票942.18万元背书给公司原关联方上药镇江,上药镇江直接将背书金额支付给耿仲毅、胡涛。公司在实际支付股利时,由证券部门经办人员填写支出申请单,经证券部门负责人、财务负责人、总经理审批后,签发了票据背书,该笔票据背书事项履行了必要的审批手续,但通过背书票据支付股利的行为存在不规范的情形。

吉贝尔表示,公司已根据《票据法》等法律法规要求,完善《票据结算管理办法》,以遵循诚实守信为原则,真实的交易关系和债权债务关系为依据,签发、取得和转让票据,确保不再发生类似情形。同时,公司严格执行《关联交易决策制度》,规范与关联方的关联交易及往来。针对支付方式的不规范情形,公司已进行了整改,整改后的内控制度合理、正常运行并持续有效。

另一方面,吉贝尔对应收票据终止确认会计处理方式进行了调整。此前,由于公司判断银行承兑汇票到期无法兑付的可能性极小,且报告期内未出现到期无法兑付的情况,因此公司将全部已背书(公司报告期内无票据贴现)未到期的银行承兑汇票进行了终止确认。

为保证应收票据终止确认会计处理符合《企业会计准则》的规定,公司对应收票据终止确认的具体判断依据进行了调整。调整后公司已背书或已贴现未到期的票据会计处理方法为:由信用等级较高银行承兑的银行承兑汇票在背书或贴现时终止确认,由信用等级一般银行承兑的银行承兑汇票在背书或贴现时继续确认应收票据,待到期兑付后终止确认。

报告期内,吉贝尔原将全部已背书(公司报告期内无票据贴现)未到期的银行承兑汇票终止确认的会计处理不够谨慎,因此,公司依据《企业会计准则》并参考《上市公司执行企业会计准则案例解析(2019年度)》对报告期内应收票据终止确认的相关会计处理进行了差错更正及追溯调整。

除财务内控及票据背书不规范问题外,吉贝尔还存在实际控制人代垫费用的情形。为快速推进价格政策并提升销售业绩,2016年度,公司专门就此事项多次组织全国各大区、办事处的营销人员在节假日召开营销动员、总结会议,每次动员、总结会议均向参会人员以交通、餐费等名义支付了补助,鉴于该等费用无票据,故由公司实际控制人耿仲毅代发行人直接支付。吉贝尔表示,针对上述实际控制人代垫费用的情形,公司及时进行了整改,加强内部控制制度的执行,使公司期间费用的内部管控得到有效执行。

研发费与税局核定额差异较大

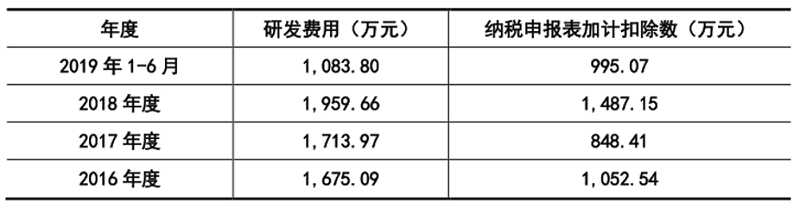

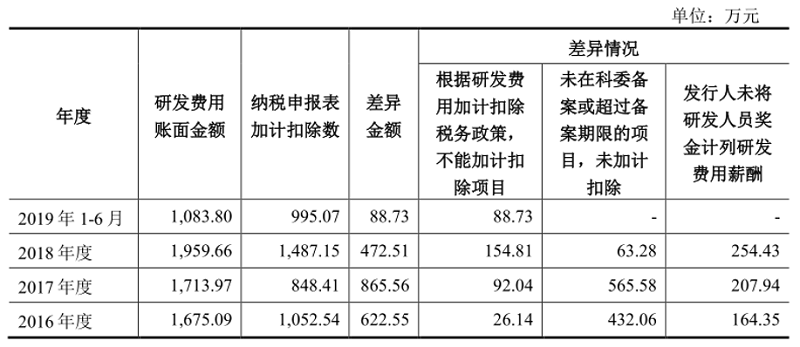

根据首轮问询回复,吉贝尔研发费用与纳税申报表加计扣除数核定金额差异较大,具体情况如下表所示:

可以看到,2016-2018年,公司研发费用与纳税申报表加计扣除数核定金额分别相差622.55万元、865.56万元和472.51万元,相差金额较大。研发费用与税务局核定金额差异的具体明细如下表:

造成上述差异的原因有三点,一是根据研发费用加计扣除税务政策,部分研发费用不能加计扣除。二是部分研发项目于2016年1月1日前在科技部门进行了备案,相关备案资料中注明了项目完成时间为1-3年,至报告期内相关备案完成时间到期后,项目仍在继续研发投入,因此公司未申请加计扣除。三是公司在实际发放研发人员奖金时单独计列,公司办税人员在计列享受研发费用加计扣除项目时未包含此部分研发人员奖金。

这一问题引起了上交所的关注,在第二轮问询中要求发行人按照报告期各期金额差异, 详细说明研发费用与税局核定金额差异的具体项目明细、对应金额及合理性,进一步说明公司研发费用核算是否合规、真实、准确。

吉贝尔回复称,报告期内,公司在进行研发费用加计扣除申报时,对税务政策理解不到位,导致研发费用与税务局核定金额存在差异。公司认真吸取相关教训、加强税务法规的学习,委托税务师事务所协助办理,保证公司研发费用中依法可加计扣除金额与税务局核定金额的一致性。

综上所述,报告期内,吉贝尔对税务政策理解不到位,导致研发费用与税务局核定金额存在差异。另一方面,公司存在财务内控不规范情形,主要是为满足贷款银行受托支付要求,在无真实业务支持情况下,通过第三方取得银行贷款。吉贝尔还存在票据背书不规范以及实际控制人代垫费用的情形,其财务内控制度及有效性遭到上交所质疑,需要予以关注。

福利来了!低位布局良机,月度十大金股!点击查看>>

福利来了!低位布局良机,月度十大金股!点击查看>>