热点栏目

热点栏目 猛哥看商业訾猛 李耀

核心结论

导读:公司22Q1收入增速符合预期,高费用支出之下利润增速处在正常区间;淡季渠道蓄力,舍得、沱牌快速铺开,疫情之下公司全国化逻辑不变,看好公司业绩韧性。

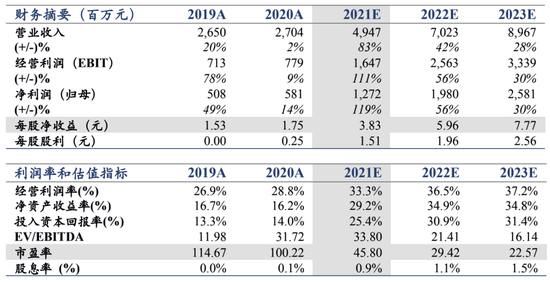

维持“增持”评级,维持目标价280元。维持盈利预测,预计2021-23年EPS分别为3.83元、5.96元、7.77元。

22Q1收入符合预期,高速扩张带动开支。公司22Q1收入增速符合预期, 3月公司回归价格建设叠加1-2月有较高货折,22Q1表观增速表现略低于1-2月出货口径;考虑到沱牌基数较低且处于招商阶段,我们估测22Q1沱牌系列表观增速或略微领先。我们预计公司22Q1利润增速接近区间上限,对应净利率在29%-30%,期内沱牌系列放量叠加渠道快速展开拉动费用支出,利润增速区间合理。

淡季渠道蓄力,舍得、沱牌快速铺开。2月下旬大部分地区基本完成22Q1发货任务,销售端严卡库存,库存1月以上即暂缓发货,我们结合调研认为当下库存不影响二季度放量。渠道对品味舍得迭代预期强,后续舍得渠道盈利有望抬升。沱牌销售队伍及考核、费用已独立,目前六粮、T68及沱牌20处于快速招商阶段,或持续贡献增量收入。

疫情不改全国化逻辑,看好舍得业绩韧性。时间已证明疫情之下消费升级及高端消费繁荣趋势不可逆,温和信用环境下中高端白酒消费韧性强;全国化关键在于产品体系和品牌基础,舍得基数低、产品卡位次高端及高线光瓶风口、品牌基础厚、股东入主带来治理改善且销售团队积极性强,舍得全国化趋势可持续,高业绩弹性有望延续。

风险因素:食品安全、信用骤然收紧、疫情在核心市场点状复发。

事件:公司发布2022Q1业绩预告,预计2022Q1营业收入同增80%左右,期内净利润同比增长52%-85%。

维持“增持”评级,维持目标价280元。维持盈利预测,预计2021-23年EPS分别为3.83元、5.96元、7.77元。

22Q1收入符合预期,高速扩张带动开支。公司22Q1收入增速符合预期, 结合调研看,3月公司回归价格建设、增速环比回落,叠加1-2月有较高货折,22Q1表观增速表现略低于1-2月出货口径,与前期判断一致;我们推测22Q1收入确认部分加预收款环比增量较21Q1有翻倍以上增长;考虑到沱牌基数较低且处于招商阶段,我们估测22Q1沱牌系列表观增速或略微领先。我们预计公司22Q1利润增速接近区间上限,对应净利率在29%-30%,期内沱牌系列放量叠加渠道快速展开拉动费用支出,利润增速未能大幅领先收入端,亦属正常。

淡季渠道蓄力,舍得、沱牌快速铺开。2月下旬大部分地区基本完成22Q1发货任务,销售端严卡库存,库存1月以上即暂缓发货,我们结合调研认为当下库存不影响二季度放量。舍得系列在东北、山东地区仍较为强势,后续将采取聚焦打法、提升点状市占率进而形成区域影响;渠道对品味舍得迭代预期强,升级版品味批价及终端价或在四代基础上进行上调,后续舍得渠道盈利有望抬升。沱牌销售队伍及考核、费用已独立,目前六粮、T68及沱牌20处于快速招商阶段,或持续贡献增量收入,后续将强化大流通布局。

疫情不改全国化逻辑,看好舍得业绩韧性。时间已证明疫情之下消费升级及高端消费繁荣趋势不可逆,温和信用环境下中高端白酒消费韧性强;全国化关键在于产品体系和品牌基础,舍得基数低、产品卡位次高端及高线光瓶风口、品牌基础厚、股东入主带来治理改善且销售团队积极性强,我们认为舍得全国化趋势可持续,高业绩弹性有望延续。

风险因素:食品安全、信用骤然收紧、疫情在核心市场点状复发。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>