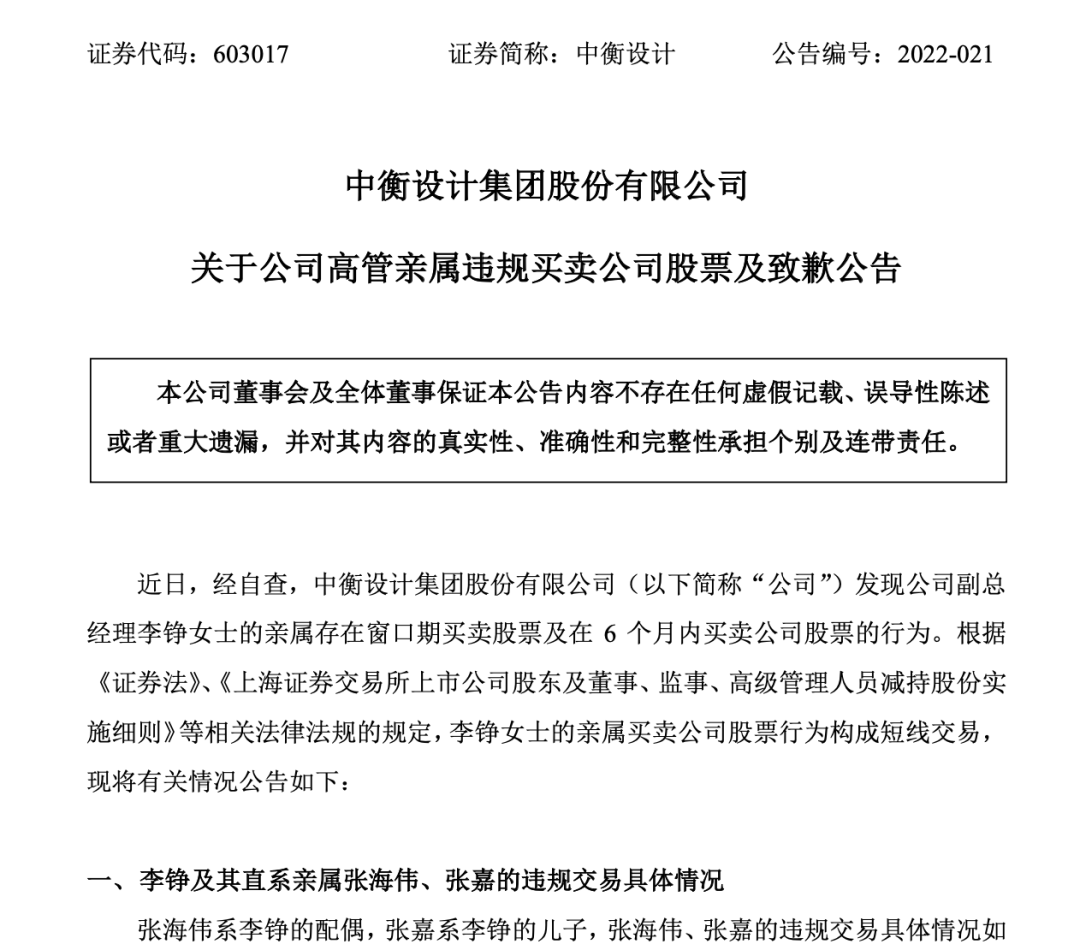

本周A股走得那是相当得惊心动魄了,在连续杀跌之后终于迎来了反弹。最终沪指从3447点回落至3309点,本周整体跌幅达到136个点;创业板也从2748点回落至2665点,本周整体下跌了83个点。周线方面大小盘双双收阴,成交量也较之前有所放大。

本周恰逢两会,消息面重点颇多。首先需要关注的当然就是今年的政府工作报告了,将今年的发展目标定为国内生产总值增长5.5%左右,体现了国家对于经济发展的信心;财政政策方面中央对地方转移支付增加约1.5万亿元、规模近9.8万亿元,为经济发展提供了有力支撑;货币政策方面提出稳健的货币政策要灵活适度,保持流动性合理充裕,加大稳健的货币政策实施力度,发挥货币政策工具的总量和结构双重功能,有望全面发力为实体经济提供更有力的支持;消费政策方面将继续支持新能源汽车消费,鼓励地方开展绿色智能家电下乡和以旧换新,利好相关板块。

实体经济方面也有重磅数据发布,国家统计局公布的2月份居民消费价格同比上涨0.9%,环比上涨0.6% ;2月份工业生产者出厂价格同比上涨8.8%,环比上涨0.5%。整体看来CPI环比涨幅略有扩大,同比涨幅总体平稳;PPI环比由降转涨,同比涨幅回落,这表面当前国内所面临的通胀压力总体可控。

央行方面公布的社融数据却并不乐观,2月份,M2同比增长9.2%,增速分别比上月末和上年同期低0.6个和0.9个百分点;人民币贷款增加1.23万亿元,同比少增1258亿元;社会融资规模增量为1.19万亿元,比上年同期少5315亿元。在1月信贷与社融数据双双创下单月统计新高后,2月金融数据表现普遍低于市场预期。从另一方面来看,实体经济融资需求偏弱,市场对央行进一步降准、降息预期也有所升温。从外央行也有一个大动作,就是直接向中央财政上缴结存利润,总额超过1万亿元,将用于增加对地方转移支付 着力稳定宏观经济大盘。

微观方面的利好政策首先针对于地产行业,今年已有55个城市对楼市调控政策进行了优化,内容包括降低首付比例、下调房贷利率、放宽公积金贷款等。这将有助于房地产市场回暖。

其次是针对光伏领域的利好,住建部印发了《“十四五”住房和城乡建设科技发展规划》,提到要开展高效智能光伏建筑一体化利用。

题材方面本周几乎全面下跌,只有两个板块勉强收红。其中精准医疗涨幅最大,上涨0.63%;航天航空跌幅最大,下跌6.65%。市场分化并不明显。

基金排行榜上排名前列的以大宗物资主题基金为主,基金周最大涨幅为6.77%,属于华夏饲料豆粕期货ETF联接A(007937)。饲料的上涨应该跟生猪养殖规模的恢复有关,不过期货类投资品种的业绩波动较为猛烈,还是提醒大家不可盲目跟风。

排名靠后的主要还是集中在投资于海外市场的基金品种,基金周最大跌幅为12.33%,属于汇丰晋信港股通双核策略混合(007291)。短期看来受疫情的影响港股仍处在低位徘徊,不宜贸然抄底。

个人方面本周操作较少,但买卖均有涉及。

卖出方面仅涉及到1只基金,为:宝盈新兴产业混合C(012815),到手收益率为-19.57%,属于止损操作。赎回的理由是基金近期表现不佳,跌多涨少,因此趁普涨时选择了清仓。

买入方面也只涉及到1只基金,具体为:华夏国证半导体芯片ETF联接C(008888),属于加仓操作。加仓的原因是观察到半导体属于率先止跌回升的板块,实施了左侧加仓的操作思路。

过去的这一周市场可谓是大开大合了,目前有理由相信经过连番下探之后情绪有所稳定,继续下行的可能性已经不大了,但鉴于国际局势尚未明朗,A股仍会受到海外股市震荡的波及,短期内期待爆发式反弹仍不现实,因此提醒大家操作上还是要以谨慎为主。

* 最后提醒一句:文中所涉及的操作仅代表个人观点,不作为权威投资指导。